未開始

作為曾經的“醬油茅”,海天味業曾經創下了不少輝煌時刻。

連續25年霸榜我國醬油產銷的TOP1、近20%的醬油市占率、7000多家經銷商和高達80%的全國滲透率,共同鑄就了“醬油茅”250億+的年營收和60億+的凈利潤。而這些同行們無法比擬的優勢,也成就了海天味業在資本市場7年16倍的股價神話和近7000億的巔峰市值。

然而,2021年后,曾經的“醬油茅”卻陷入了輿論的漩渦,成了資本市場的棄子。2023年8月30日,海天味業公布了2023年上半年的業績報告。數據顯示,2023年H1,公司實現營業收入129.7億元,同比下滑4.2%,同期歸母凈利潤31.0億元,同比下滑8.8%。

受消極財報數據的影響,財報公布第2日(8月31日),海天味業盤中大跌1.8%,截止到目前(9月12日),海天味業在二級市場的累計跌幅已經接近70%,市值蒸發4000多億元,A股市值排名也從巔峰的14位降至45位。

在股價暴跌的背后,海天味業不僅面臨著營收失速、盈利下滑的經營風險,而且,也因為“雙標門”、“員工門”等多起負面輿論事件導致品牌力和市場地位大幅折損。

那么,曾經的“醬油茅”為什么會突然跌落神壇?海天味業深陷業績困境的原因究竟是什么?未來的海天味業還值得投資嗎?

營收失速、股價暴跌,“醬油茅”跌落神壇

2014年上市以來,海天味業的業績維持了兩位數的高速擴張,與此同時,極高的盈利能力,更是使其成為了資本市場炙手可熱的當紅炸子雞。2014-2020年間,在戴維斯雙擊之下,受益于業績和估值的共振,海天味業股價漲幅高達1329%。然而在2021年初創下125元/股的峰值之后,海天味業的股價開始急轉直下,從此陷入了跌跌不休的狀態,截止到目前整體跌幅已經接近70%。

對于海天味業股價暴跌的原因,我們認為主要有幾個方面:

首先,最直接的原因是2021年以來,海天味業業績的失速。

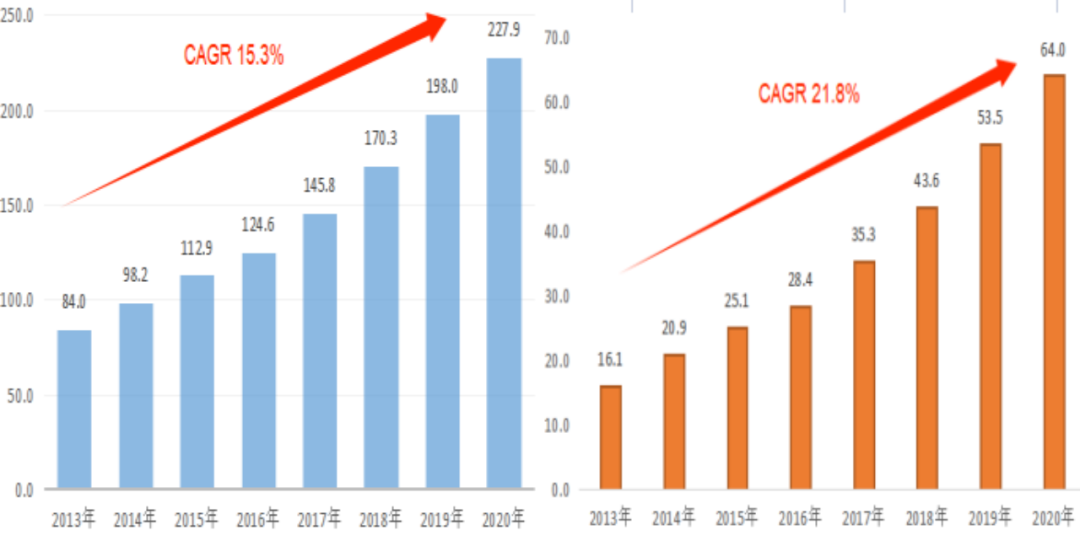

2014年上市以來,海天味業的業績一路高歌猛進,營收從2013年末的84.0億上漲至2020年的227.9億,年均復合增速15.3%,長期高達兩位數的業績增速使其成為了傳統行業中不可多得的成長股;不僅如此,在保持高成長性的同時,其盈利能力也維持了不錯的表現。同期,海天味業的歸母凈利潤從16.1億元一路飆升至2020年底的64.0億元,年均復合增速高達21.8%,凈利率更是多年維持在20%以上的較高水平。

圖:2013-2020年海天味業營收和利潤表現 數據來源:wind、36氪整理

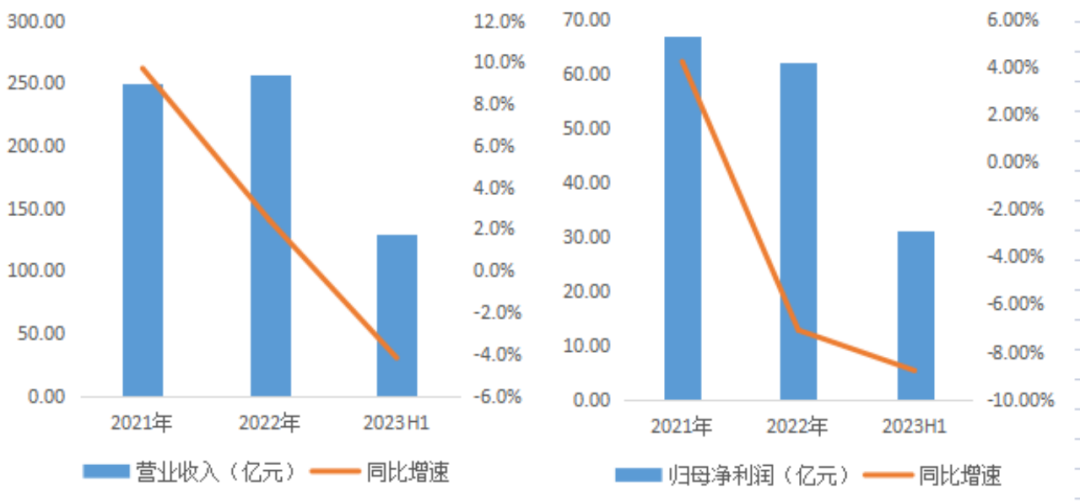

然而,2021年開始,海天味業的成長性和盈利能力都開始急轉直下。具體來看,2021-2022年海天味業的營收分別錄得250.0億元、256.1億元,同比增速9.7%、2.4%,為上市后公司營收增速首次降至個位數區間,不僅如此,2023年上半年,公司的營收增速更是降至了負增長區間,同比增速為-4.2%;雪上加霜的是,在成長性受挫的同時,公司的盈利能力也令人擔憂。2021-2023H1,公司的歸母凈利潤分別為66.7億元、62.0億元、31.0億元,同比增速為4.2%、-7.1%和-8.8%,利潤的降幅遠高于同期的營業收入。

圖:2013-2020年海天味業營收和利潤表現 數據來源:wind、36氪整理

然而,2021年開始,海天味業的成長性和盈利能力都開始急轉直下。具體來看,2021-2022年海天味業的營收分別錄得250.0億元、256.1億元,同比增速9.7%、2.4%,為上市后公司營收增速首次降至個位數區間,不僅如此,2023年上半年,公司的營收增速更是降至了負增長區間,同比增速為-4.2%;雪上加霜的是,在成長性受挫的同時,公司的盈利能力也令人擔憂。2021-2023H1,公司的歸母凈利潤分別為66.7億元、62.0億元、31.0億元,同比增速為4.2%、-7.1%和-8.8%,利潤的降幅遠高于同期的營業收入。

圖:2021-2023H1海天味業營收和利潤表現 數據來源:wind、36氪整理

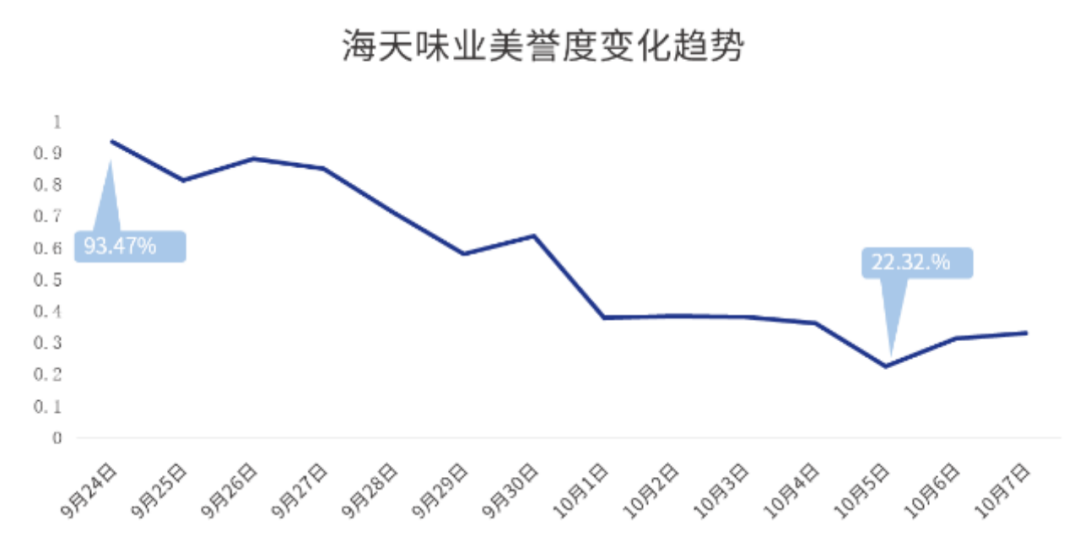

2022年,業績表現不佳的海天味業開始負面纏身,品牌力大打折扣。先是2022年8月,海天員工在朋友圈發布了不當言論,海天味業不算積極的公關引發了公眾對公司的討伐;隨后,在同年的國慶期間,海天味業又被曝國內外產品配料“雙標”,對此海天味業進行了三次回應,但回應并沒有切中消費者最關心的問題且被指態度“傲慢”,隨著事件連續多日沖上熱搜,海天味業陷入了更為嚴重的公關危機,給其品牌力帶來了較大的折損。根據新浪輿情通的數據,受輿情黑天鵝影響,海天味業的品牌美譽度從93.47%一路下跌至22.32%,不僅如此,在輿情風波沖擊下,公司股價也進入至暗時刻,在8月-10月之間,其股價跌幅高達28%。

圖:2021-2023H1海天味業營收和利潤表現 數據來源:wind、36氪整理

2022年,業績表現不佳的海天味業開始負面纏身,品牌力大打折扣。先是2022年8月,海天員工在朋友圈發布了不當言論,海天味業不算積極的公關引發了公眾對公司的討伐;隨后,在同年的國慶期間,海天味業又被曝國內外產品配料“雙標”,對此海天味業進行了三次回應,但回應并沒有切中消費者最關心的問題且被指態度“傲慢”,隨著事件連續多日沖上熱搜,海天味業陷入了更為嚴重的公關危機,給其品牌力帶來了較大的折損。根據新浪輿情通的數據,受輿情黑天鵝影響,海天味業的品牌美譽度從93.47%一路下跌至22.32%,不僅如此,在輿情風波沖擊下,公司股價也進入至暗時刻,在8月-10月之間,其股價跌幅高達28%。

圖:海天味業美譽度變化 數據來源:新浪輿情通、36氪整理

最后,估值泡沫的破滅是海天味業股價暴跌的根本原因。

除了業績的失速和輿論危機外,我們認為海天味業股價暴跌最根本的因素還是因為前期的暴漲推升了公司的估值泡沫,使其業績實質增速無法匹配高位的估值,最終在安全墊缺失的背景下,導致了海天味業股價向真實價值回歸。

從數據上來看,2016年以來,受益于長期營收和利潤的高增長,海天味業的估值也持續走高,但此時整體漲幅仍較為合理,但2020年之后,海天味業在機構抱團的拉動下,估值突然開始大幅偏離基本面的表現,在2021年初的巔峰時刻,海天味業PE估值高達114倍、PB估值38倍,這意味著即使按照每年20%的凈利潤增速計算,當時投資海天味業也需要近26年才能回本,而同期同為大白馬的茅臺PE估值為60倍,五糧液PE估值66倍,美的集團PE估值30倍。

圖:海天味業美譽度變化 數據來源:新浪輿情通、36氪整理

最后,估值泡沫的破滅是海天味業股價暴跌的根本原因。

除了業績的失速和輿論危機外,我們認為海天味業股價暴跌最根本的因素還是因為前期的暴漲推升了公司的估值泡沫,使其業績實質增速無法匹配高位的估值,最終在安全墊缺失的背景下,導致了海天味業股價向真實價值回歸。

從數據上來看,2016年以來,受益于長期營收和利潤的高增長,海天味業的估值也持續走高,但此時整體漲幅仍較為合理,但2020年之后,海天味業在機構抱團的拉動下,估值突然開始大幅偏離基本面的表現,在2021年初的巔峰時刻,海天味業PE估值高達114倍、PB估值38倍,這意味著即使按照每年20%的凈利潤增速計算,當時投資海天味業也需要近26年才能回本,而同期同為大白馬的茅臺PE估值為60倍,五糧液PE估值66倍,美的集團PE估值30倍。

圖:海天味業估值表現 數據來源:wind、36氪整理

這也就表明,當時海天味業高達114倍的估值明顯不是由于基本面所帶動的,更多的是機構抱團導致的資金拉動。在這種背景下,沒有業績支撐的虛高估值就為后續海天估值回歸埋下了隱患。結果也如我們所料,2021年開始,海天開啟了長達三年的估值回調之路,到目前為止其估值已經下跌了近70%。

圖:海天味業估值表現 數據來源:wind、36氪整理

這也就表明,當時海天味業高達114倍的估值明顯不是由于基本面所帶動的,更多的是機構抱團導致的資金拉動。在這種背景下,沒有業績支撐的虛高估值就為后續海天估值回歸埋下了隱患。結果也如我們所料,2021年開始,海天開啟了長達三年的估值回調之路,到目前為止其估值已經下跌了近70%。

綜合來看,在營收失速、負面纏身的綜合作用下疊加當時估值明顯虛高的影響,曾經的“醬油茅”最終跌落神壇,至此一蹶不振。

營收啞火,疫情背鍋?

如前文所述,海天味業在二級市場的糟糕表現背后,一個重要的原因就是其營收增長的啞火。

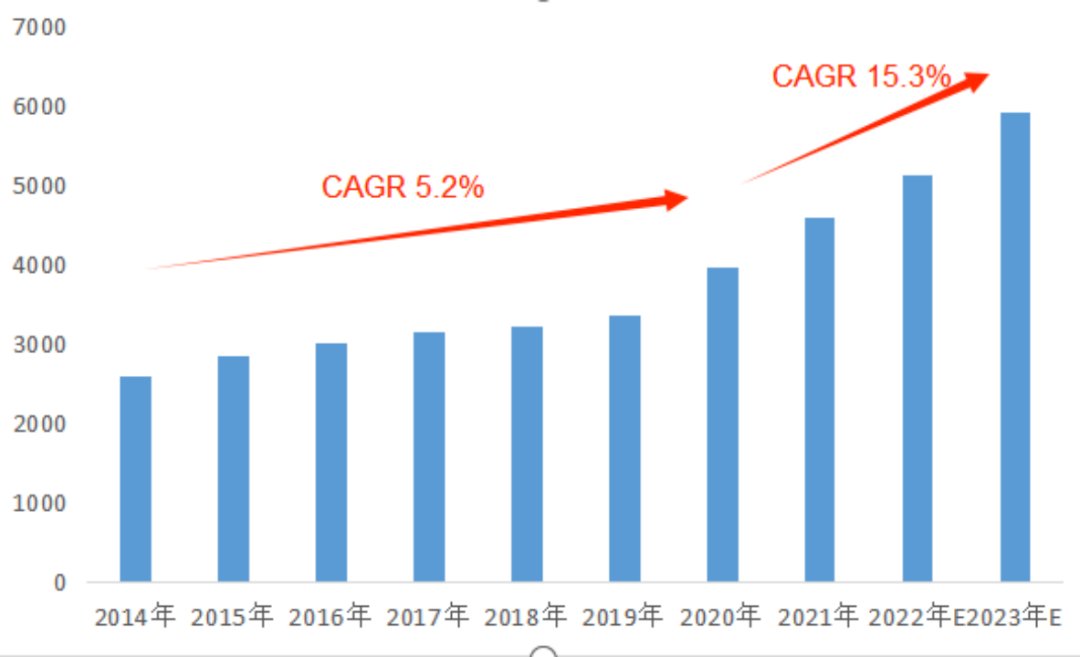

從財務數據上來看,海天味業營收增速回落始于2021年,這其中一個非常重要的背景是國內新冠疫情的持續。但是從調味品行業數據來看,2020-2022年,我國的調味品行業規模其實是處于加速擴張階段的,根據艾媒咨詢的數據,在2014-2019年間,我國調味品行業的CAGR為5.2%,但2020-2022年間的CAGR則上升至15.3.%。

圖:我國調味品行業規模趨勢 數據來源:艾媒咨詢、36氪整理

再看競爭對手千禾味業的營收數據,不同于海天味業的疲弱表現,在2020-2022年的三年疫情期間,千禾味業的營收增速分別為25%、13.7%和26.6%,整體處于高速擴張的狀態。

那么,在行業擴容、競爭對手高速擴張之下,為什么疫情對海天味業的沖擊會如此之大?

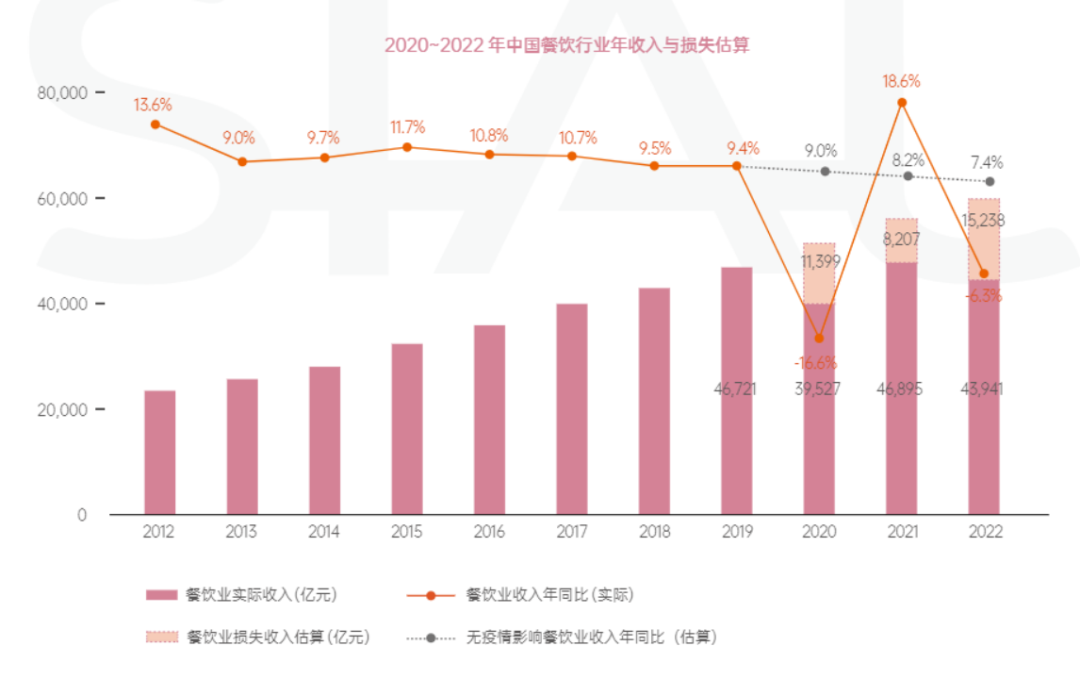

這主要是因為,疫情對調味品行業的影響主要體現在B端餐飲上,疫情后對出行的直接影響限制了餐飲規模的擴張,根據國家統計局的數據,2020年我國餐飲收入從4.67萬億元大幅下滑至3.95億元,同比跌幅高達15.40%,隨后隨著疫情的緩和2021年餐飲收入反彈至4.69萬億元,基本接近疫情前水平,但2022年受上海、北京疫情的影響,餐飲行業二次受挫,當年收入4.39萬億元,同比降幅為6.3%。而根據西雅國際的測算數據,疫情沖擊下,我國餐飲行業在2020-2022年的合計損失預計在3.48萬億元。而與之相對的是消費者居家時長的增加,加大了C端對調味品的需求,這種結構上的變化最終并沒有直接影響調味品行業整體規模。

圖:我國調味品行業規模趨勢 數據來源:艾媒咨詢、36氪整理

再看競爭對手千禾味業的營收數據,不同于海天味業的疲弱表現,在2020-2022年的三年疫情期間,千禾味業的營收增速分別為25%、13.7%和26.6%,整體處于高速擴張的狀態。

那么,在行業擴容、競爭對手高速擴張之下,為什么疫情對海天味業的沖擊會如此之大?

這主要是因為,疫情對調味品行業的影響主要體現在B端餐飲上,疫情后對出行的直接影響限制了餐飲規模的擴張,根據國家統計局的數據,2020年我國餐飲收入從4.67萬億元大幅下滑至3.95億元,同比跌幅高達15.40%,隨后隨著疫情的緩和2021年餐飲收入反彈至4.69萬億元,基本接近疫情前水平,但2022年受上海、北京疫情的影響,餐飲行業二次受挫,當年收入4.39萬億元,同比降幅為6.3%。而根據西雅國際的測算數據,疫情沖擊下,我國餐飲行業在2020-2022年的合計損失預計在3.48萬億元。而與之相對的是消費者居家時長的增加,加大了C端對調味品的需求,這種結構上的變化最終并沒有直接影響調味品行業整體規模。

圖:餐飲行業收入及損失測算 數據來源:西雅國際、36氪整理

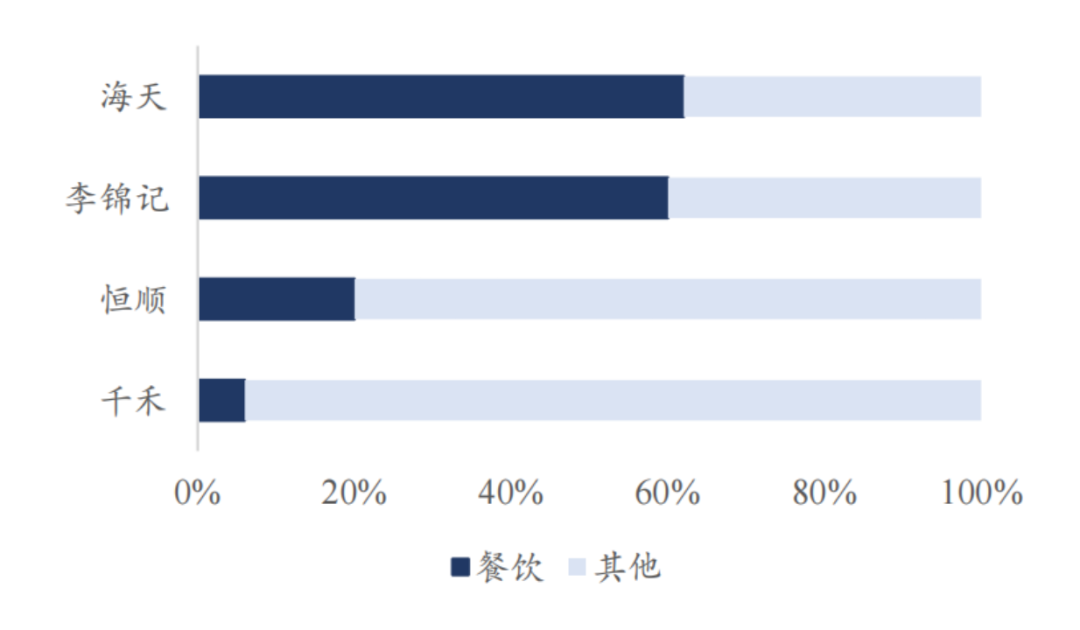

從海天味業的業務結構上來看,與千禾主攻C端不同,海天味業的核心競爭力在B端的餐飲行業,餐飲對其營收的貢獻約在60%左右。而餐飲行業的滿目瘡痍,反映到海天味業的業績上,就變成了新冠疫情對餐飲業的打擊直接影響了公司對餐飲端的出貨,最終導致了其營收水平的下滑。至于為什么這個影響是從2021年開始的,主要是因為在新冠剛爆發的2020年,由于渠道對物流的擔憂,所以進行了一定程度的囤貨,提前透支了一部分需求,最終使得這個影響滯后到了2021年,在2022年疫情的沖擊下,影響進一步放大。

圖:餐飲行業收入及損失測算 數據來源:西雅國際、36氪整理

從海天味業的業務結構上來看,與千禾主攻C端不同,海天味業的核心競爭力在B端的餐飲行業,餐飲對其營收的貢獻約在60%左右。而餐飲行業的滿目瘡痍,反映到海天味業的業績上,就變成了新冠疫情對餐飲業的打擊直接影響了公司對餐飲端的出貨,最終導致了其營收水平的下滑。至于為什么這個影響是從2021年開始的,主要是因為在新冠剛爆發的2020年,由于渠道對物流的擔憂,所以進行了一定程度的囤貨,提前透支了一部分需求,最終使得這個影響滯后到了2021年,在2022年疫情的沖擊下,影響進一步放大。

圖:各企業餐云端收入占比 數據來源:調味品協會、華安證券研究所

除了疫情對B端業務的直接沖擊外,對海天味業而言,疫情的另一個間接影響是期間社區團購的爆發式增長,使得部分中小品牌調味品趁機低價進入市場,搶占份額,疊加社區團購平臺的高價補貼擾亂市場秩序,進一步加重了公司經營層面的壓力。

盡管疫情放大了海天味業營收的下滑,但從數據上來看,其實從2018年以來,海天味業的營收增速就已經開始出現了下滑的苗頭。我們認為,這背后最根本的原因其實是因為以海天味業目前主要產品醬油、蠔油和醬料的規模和滲透率來看,其營收規模的進一步擴張面臨明顯的天花板效應。根據凱度消費者指數《2022品牌足跡》中國市場報告顯示,2022年,海天味業的消費者觸及數高達以6.17億、滲透率為79.2%,在如此之高的滲透率之下,預示著在傳統的優勢產品中海天味業想要通過大幅擴量來提升營收的壓力巨大。

換言之,在體量積攢到一定程度后,海天味業營收繼續擴張的方法無外乎:1.擴充品類繼續搶占市場份額,擴充營收來源;2.提升產品售價,刺激原本營收擴張。

從近年來的戰略來看,海天味業確實在不斷開拓除了醬油、蠔油和調味醬以外的新品類,例如,其在2020年推出了火鍋底料,2021年推出了食用油品牌“油司令”和大米品牌“地理印記”,并不斷向復合調料領域延伸。

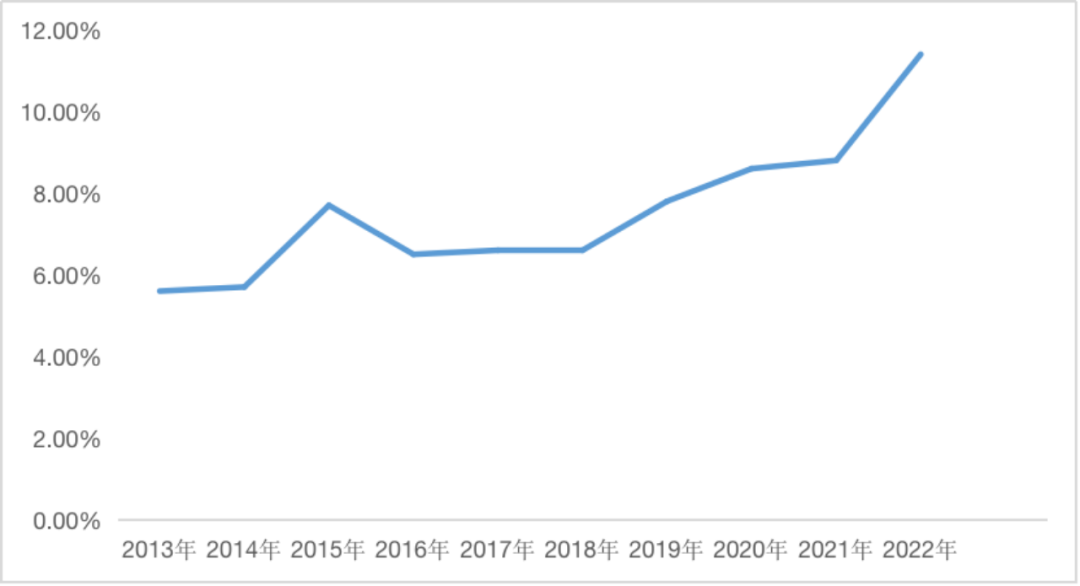

根據財報數據,截至2022年,公司旗下生產調味料和食品相關的子公司接近30家,涉及了醬油、蠔油、調味醬、腐乳、醋、糧油、泡制類、復合調料等眾多品類。但是從最終的結果來看,海天味業在其他品類中的優勢并不明顯,其知名度和聲量遠低于傳統優勢品類,反映到業績上,盡管2022年其他收入的增速高達32.6%,但其在整體營收中的占比僅為11.5%,從2018年到2022年占比僅增加了不足5個百分點。因此,短期來看,海天味業想要靠其他品類打造出新的增長曲線難度恐怕還是很大的。

圖:各企業餐云端收入占比 數據來源:調味品協會、華安證券研究所

除了疫情對B端業務的直接沖擊外,對海天味業而言,疫情的另一個間接影響是期間社區團購的爆發式增長,使得部分中小品牌調味品趁機低價進入市場,搶占份額,疊加社區團購平臺的高價補貼擾亂市場秩序,進一步加重了公司經營層面的壓力。

盡管疫情放大了海天味業營收的下滑,但從數據上來看,其實從2018年以來,海天味業的營收增速就已經開始出現了下滑的苗頭。我們認為,這背后最根本的原因其實是因為以海天味業目前主要產品醬油、蠔油和醬料的規模和滲透率來看,其營收規模的進一步擴張面臨明顯的天花板效應。根據凱度消費者指數《2022品牌足跡》中國市場報告顯示,2022年,海天味業的消費者觸及數高達以6.17億、滲透率為79.2%,在如此之高的滲透率之下,預示著在傳統的優勢產品中海天味業想要通過大幅擴量來提升營收的壓力巨大。

換言之,在體量積攢到一定程度后,海天味業營收繼續擴張的方法無外乎:1.擴充品類繼續搶占市場份額,擴充營收來源;2.提升產品售價,刺激原本營收擴張。

從近年來的戰略來看,海天味業確實在不斷開拓除了醬油、蠔油和調味醬以外的新品類,例如,其在2020年推出了火鍋底料,2021年推出了食用油品牌“油司令”和大米品牌“地理印記”,并不斷向復合調料領域延伸。

根據財報數據,截至2022年,公司旗下生產調味料和食品相關的子公司接近30家,涉及了醬油、蠔油、調味醬、腐乳、醋、糧油、泡制類、復合調料等眾多品類。但是從最終的結果來看,海天味業在其他品類中的優勢并不明顯,其知名度和聲量遠低于傳統優勢品類,反映到業績上,盡管2022年其他收入的增速高達32.6%,但其在整體營收中的占比僅為11.5%,從2018年到2022年占比僅增加了不足5個百分點。因此,短期來看,海天味業想要靠其他品類打造出新的增長曲線難度恐怕還是很大的。

圖:其他業務在總收入中的占比 數據來源:wind、36氪整理

再來看提價的策略,海天味業所處的調味品行業屬于基礎民生用品,即使作為絕對龍頭,海天味業其實也不具備定價權。從過往的提價周期來看,雖然海天味業引領行業提價,每輪提價的幅度在3-7%之間,但提價的大部分原因是為了向下游轉嫁部分通脹或原材料成本上漲的壓力,屬于典型的被動提價策略,因此這種提價本質上并不具備帶動營收規模大幅度擴張的基礎,也就預示著海天味業想要通過價格策略改善營收擴張的路徑基本也是行不通的。

圖:其他業務在總收入中的占比 數據來源:wind、36氪整理

再來看提價的策略,海天味業所處的調味品行業屬于基礎民生用品,即使作為絕對龍頭,海天味業其實也不具備定價權。從過往的提價周期來看,雖然海天味業引領行業提價,每輪提價的幅度在3-7%之間,但提價的大部分原因是為了向下游轉嫁部分通脹或原材料成本上漲的壓力,屬于典型的被動提價策略,因此這種提價本質上并不具備帶動營收規模大幅度擴張的基礎,也就預示著海天味業想要通過價格策略改善營收擴張的路徑基本也是行不通的。

綜上所述,我們認為,近年來海天味業營收增速的下滑本質的原因在于其產品滲透率過高帶來了明顯的天花板效應,在新的增長曲線擴充不及預期、產品缺乏定價權的背景下,海天味業的營收增速出現了明顯的降速;與此同時,突如其來的疫情沖擊了海天味業引以為傲的餐飲業務,加速了營收的下滑,而疫情期間消費者習慣的改變使得社區團購等購物方式出現爆發式增長,加劇了行業的競爭和價格體系的變動,使得沒有及時跟進的海天味業更加措手不及,疊加2022年深陷輿論風波,品牌力的下滑使其在優勢品類中丟失了部分市場份額,最終在多重因素的共同影響下,我們看到了海天味業營收的急轉直下。

盈利能力下滑的真相

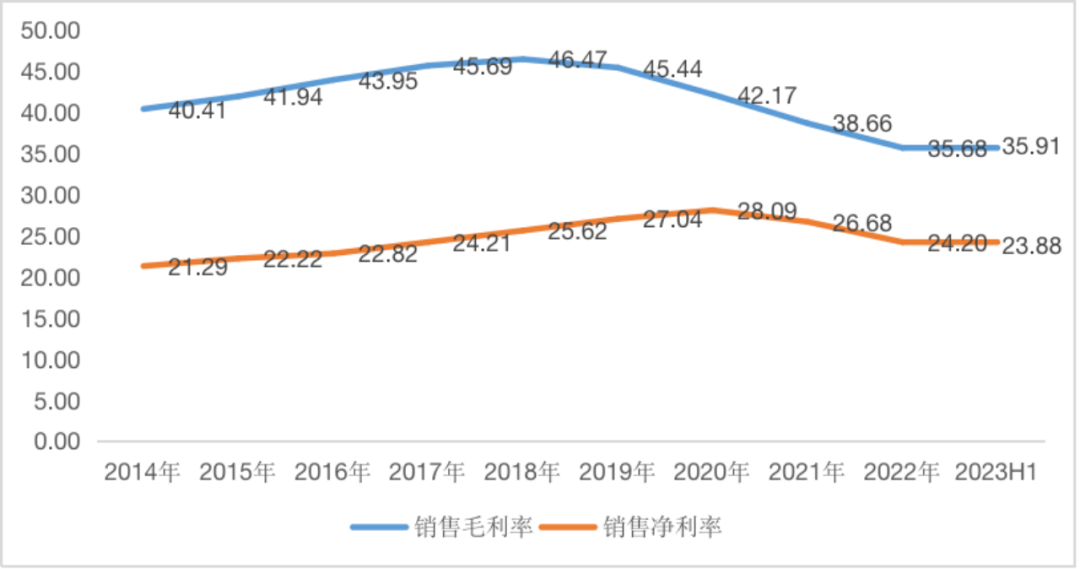

除了營收增速的下滑,海天味業基本面的風險還體現在近年來其盈利能力的下降。2020-2023H1,其歸母凈利潤的同比增速分別為19.6%、4.2%、-7.1%和-8.8%;同期歸母凈利率分別為28.1%、26.7%、24.2%和23.9%。

從利潤構成上分析,海天味業近年來盈利能力下滑的主因在于毛利率的下降,2020-2023H1,其對應毛利率為42.2%、38.7%、35.7%和35.9%,2021-2022年的降幅為3.5pct和3pct,略高于同期凈利率的1.4pct和2.5pct。

圖:海天味業的毛利率和凈利率 數據來源:wind、36氪整理

眾所周知,基于龍頭較大的出貨和生產規模優勢,長期以來,在規模效應的帶動下,海天味業的毛利率始終處于40%左右的較高水平。

但疫情以來,國際大宗商品價格持續上漲,給其原材料成本帶來了較大沖擊。根據招股書的信息,原材料采購成本占其總成本的近5成,包裝成本占近3成,這兩項是其主要成本來源。

2020-2022年,大豆價格漲幅接近60%,紙瓦楞、玻璃、PET等包材的價格漲幅也在10%左右,而面對巨大的材料價格漲幅,海天味業在產品端的提價僅有3-7%,最終導致2021年和2022年公司成本的同比增速遠快于同期的營收增速,大幅削弱了公司的毛利率水平,沖擊了整體盈利能力。

除了原材料價格上漲對行業的直接沖擊外,海天味業近年來盈利能力下滑也離不開公司層面戰略上的變化。

如前文所述,為了拓寬營收觸點,近年來海天味業在不斷嘗試開拓新的品類,導致資本開支上升,2020-2022年其構建固定資產、無形資產和其他長期資產支付的現金分別為9.1億、10.3億和15.2億元,不僅大幅高于此前水平而且呈現逐年增加的趨勢。但目前新品類并沒有像醬油等優勢產品一樣形成明顯的規模效應,這就導致其他品類上海天味業并不能有效的攤薄成本壓力,最終也損耗了其整體的利潤空間。

除此之外,疫情以來,在C端失利的海天開始順應市場變化,加大線上渠道的布局,2021-2022年,在低基數效應影響下,其線上渠道的收入增速高達85.2%和40.4%,與此同時,隨著推廣力度的加劇,其線上渠道的成本占比增速則高達134.7%和59.4%,導致線上銷售的毛利率僅為37.3%和28.8%,遠低于同期線下水平,大幅拖累了其毛利率的表現。

圖:海天味業的毛利率和凈利率 數據來源:wind、36氪整理

眾所周知,基于龍頭較大的出貨和生產規模優勢,長期以來,在規模效應的帶動下,海天味業的毛利率始終處于40%左右的較高水平。

但疫情以來,國際大宗商品價格持續上漲,給其原材料成本帶來了較大沖擊。根據招股書的信息,原材料采購成本占其總成本的近5成,包裝成本占近3成,這兩項是其主要成本來源。

2020-2022年,大豆價格漲幅接近60%,紙瓦楞、玻璃、PET等包材的價格漲幅也在10%左右,而面對巨大的材料價格漲幅,海天味業在產品端的提價僅有3-7%,最終導致2021年和2022年公司成本的同比增速遠快于同期的營收增速,大幅削弱了公司的毛利率水平,沖擊了整體盈利能力。

除了原材料價格上漲對行業的直接沖擊外,海天味業近年來盈利能力下滑也離不開公司層面戰略上的變化。

如前文所述,為了拓寬營收觸點,近年來海天味業在不斷嘗試開拓新的品類,導致資本開支上升,2020-2022年其構建固定資產、無形資產和其他長期資產支付的現金分別為9.1億、10.3億和15.2億元,不僅大幅高于此前水平而且呈現逐年增加的趨勢。但目前新品類并沒有像醬油等優勢產品一樣形成明顯的規模效應,這就導致其他品類上海天味業并不能有效的攤薄成本壓力,最終也損耗了其整體的利潤空間。

除此之外,疫情以來,在C端失利的海天開始順應市場變化,加大線上渠道的布局,2021-2022年,在低基數效應影響下,其線上渠道的收入增速高達85.2%和40.4%,與此同時,隨著推廣力度的加劇,其線上渠道的成本占比增速則高達134.7%和59.4%,導致線上銷售的毛利率僅為37.3%和28.8%,遠低于同期線下水平,大幅拖累了其毛利率的表現。

最終在三項因素的作用下,海天味業的毛利率持續下滑,即便是其期間費用管控較為優異,但也給整體盈利能力帶來了較大沖擊。

未來怎么看?

盡管目前的海天味業危機重重,但不可否認的是海天味業確實是一家優秀的企業。

從行業的角度來看,海天味業所在的調味品行業是典型的必需消費品,是基礎民生用品之一,這就意味著,只要海天味業不是讓消費者恨得殺之而后快,其營收的確定性還是有保證的。而且,雖然近年來海天味業營收增速不斷下滑,盈利能力也有所下降,但從絕對規模上看,海天味業不僅長期占據我國調味品行業的龍頭地位,而且其一年250多億的營收占到了A股調味品行業上市公司的40%以上,而一年60多億的利潤,更是占到了A股調味品行業上市公司的70%。從這個角度,在一超多強的格局下,海天味業有著絕對的壟斷地位,除了可以充分享受行業擴容的紅利外,也更容易基于龍頭地位產生超額收益,這是其他競爭者短期內無法超越的現實。

從公司自身的角度看,長期以來,海天味業的業績表現都非常亮眼,營收增速高、盈利能力強,現金流充裕、產業鏈話語權高。近年來,由于業務結構和戰略調整上的原因,疫情對餐飲業的沖擊大幅削弱了海天味業的核心競爭力,一定程度上直接導致了其營收和盈利的下滑。但從競爭力的角度來看,餐飲渠道的產品使用粘性遠高于個人消費者,屬于易守難攻的部分。在海天已經形成絕對優勢后,其他品牌拓展B端餐飲的難度非常之高。而展望未來,隨著疫情影響的消退,我國餐飲行業正在加速修復,海天對餐飲渠道的把控也預示著其營收和盈利能力大概率會迎來一定的恢復。

但是,正如我們多次強調的一樣,好公司并不一定意味著是就是好的投資標的,因為投資的本質除了買的好以外還要買的對。

如前文所述,海天味業本輪股價暴跌的根本原因在于其估值表現大幅脫離了其實際的基本面水平,存在巨大的估值歸回壓力。即使在折損4000億市值后,目前海天味業的估值仍然高達2180億元,PE估值34倍。對比來看,同為白馬股的貴州茅臺同期PE估值33倍,五糧液PE估值22倍,青島啤酒PE估值29倍,而牧原股份和溫氏股份的估值則只有13倍和27倍。

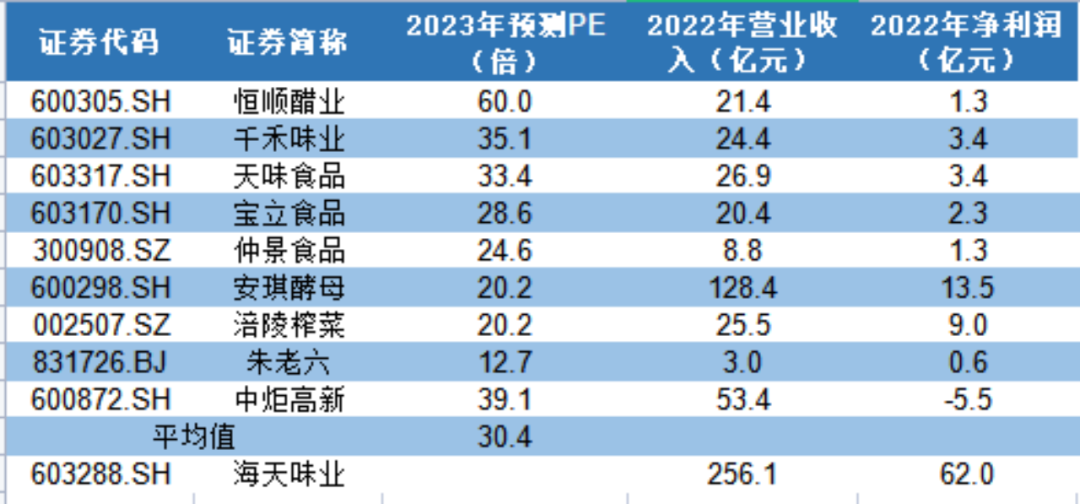

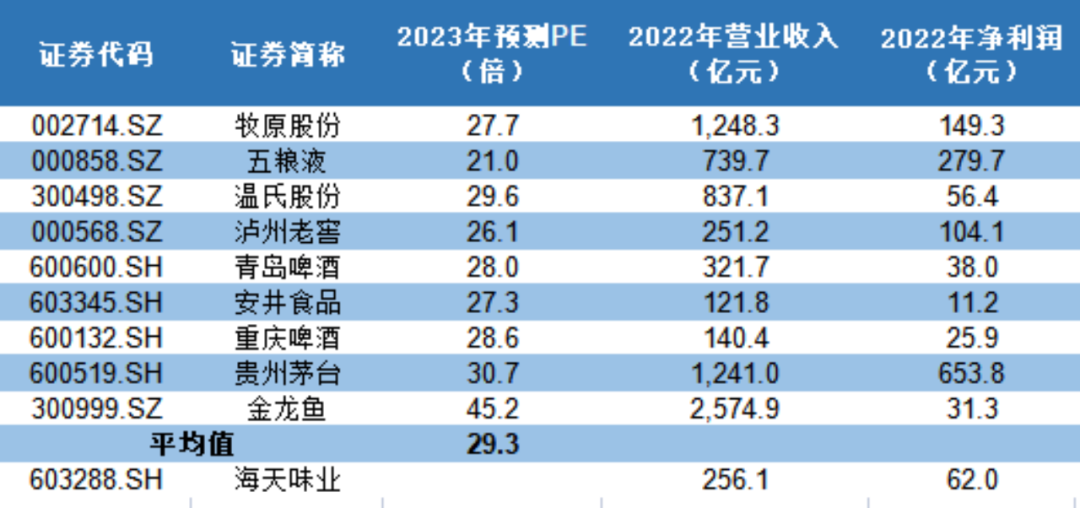

在估值上,我們分別選取調味品行業中的部分企業和食品飲料行業中的部分龍頭企業,根據wind2023年的一致預期估值,調味品行業2023年的PE估值為30倍,食品飲料行業2023年的PE估值為29倍,鑒于此,我們認為海天味業2023年的PE估值在25-30倍左右較為合理。

圖:調味品行業企業估值 數據來源:wind、36氪整理

圖:調味品行業企業估值 數據來源:wind、36氪整理

圖:食品飲料部分企業估值 數據來源:wind、36氪整理

假設2023年受益餐飲渠道恢復,海天味業營收增速回到10%左右的水平,凈利率維持25%左右,即2023年其預計獲取的凈利潤約為70億左右,按照25-30倍市盈率簡單計算,整體的合理估值為1750-2100億元,對比當前2180億的市值,仍有3%-19%的下跌空間。

也正是基于此,海天味業的漫長下跌之路可能遠未結束。

本文轉載自36氪財經(ID:krfinance),已獲授權,版權歸36氪財經所有, 未經許可不得轉載或翻譯。

圖:食品飲料部分企業估值 數據來源:wind、36氪整理

假設2023年受益餐飲渠道恢復,海天味業營收增速回到10%左右的水平,凈利率維持25%左右,即2023年其預計獲取的凈利潤約為70億左右,按照25-30倍市盈率簡單計算,整體的合理估值為1750-2100億元,對比當前2180億的市值,仍有3%-19%的下跌空間。

也正是基于此,海天味業的漫長下跌之路可能遠未結束。

本文轉載自36氪財經(ID:krfinance),已獲授權,版權歸36氪財經所有, 未經許可不得轉載或翻譯。

《2023中國消費品牌增長力白皮書》現貨熱銷中,398元包郵到家!

2023年,是中國的消費提振年,也是中國消費品牌在整體復蘇態勢下的重啟之年。雖然疫情的影響逐漸褪去,但時代給予品牌的挑戰并未消減半分。2023年上半年外企高管的“訪華潮”再次印證了中國這塊市場的吸引力和重要性,這也意味著中國消費企業已進入全面競爭的新階段。

中國消費品牌究竟該如何理解環境變化帶來的挑戰和風險?如何識別與捕捉各個要素釋放出的信號?又如何在謹慎應變中實現韌性生長?

從“看長”“向真”再到“應變”,歷時130+天,CBNData重磅輸出《2023中國消費品牌增長力白皮書》(以下簡稱《白皮書》),共計超20萬字,現貨正在熱銷中!點擊此處或下方圖片即可購買,包郵到家!

版權提示

轉載第一財經商業數據中心原創稿件,請于文首標明來源、作者,并保持文章完整性。非第一財經商業數據中心原創稿件,未經許可,任何人不得復制、轉載、或以其他方式使用。如需轉載或以其他方式使用稿件內容,請聯系CBNData客服DD-4(微信ID:CBNDataDD4)