從阿里巴巴、京東和拼多多三家電商巨頭最新一季財報,讀懂國內電商現狀。

圖片來源:pixabay

國內電商圈,很久沒有這么受關注了。

11月28日晚,中國兩大電商巨頭阿里和拼多多,成為人們熱議的焦點。事件的源頭是,拼多多公布了一份不錯的季度財報,隨即股價上漲18%,市值達1847億美元,與阿里的美股市值只差百億美元左右。

11月29日美股開盤,拼多多股價再漲,市值短暫超越阿里巴巴,成為美股市值最大中概股。截至收盤,阿里市值1902億美元,拼多多市值回落至1883億美元。

拼多多的財報數據和股價表現,引發阿里員工在內網發帖感嘆,“那個看不起眼的砍一刀,快成老大哥了”。

許久未“露面”的阿里創始人馬云,隨后跟帖回復,“我更堅信阿里會變,阿里會改。所有偉大的公司都誕生在冬天里”,并重提使命和愿景,“誰都牛X過,但能為了明天后天牛而改革的人,并且愿意付出任何代價和犧牲的組織才令人尊重”。

令阿里近期美股港股雙跌的因素,不止拼多多這個對手,還有阿里云不再分拆、盒馬上市暫緩,以及“馬云減持”的消息。對于后者,阿里22日在內部信中已道明原因,稱只是時間上的巧合,馬云一股都沒有出售。

國內電商圈現在到底是什么戰況與格局?我們不妨從阿里巴巴、京東和拼多多三家電商巨頭最新一季財報(2023年第三季度財報,其中阿里的財年與自然年不同步,其2024財年第二財季對應的是2023年7月至9月)中尋找答案:

1.大盤增速放緩,京東、阿里與拼多多誰還在“漲”?

2.狂卷“低價”,誰的利潤受影響最大?

3.補貼大戰,電商巨頭們犧牲了什么?

阿里過關,京東平淡,拼多多超預期

線上零售行業的增速在放緩,但電商巨頭的業績沒那么差,三家本季的收入表現可以總結為:阿里過關,京東無驚無喜,拼多多再超預期。

阿里總營收為2247.9億元,同比去年同期的2071.8億增長8%,小幅超出市場預期。

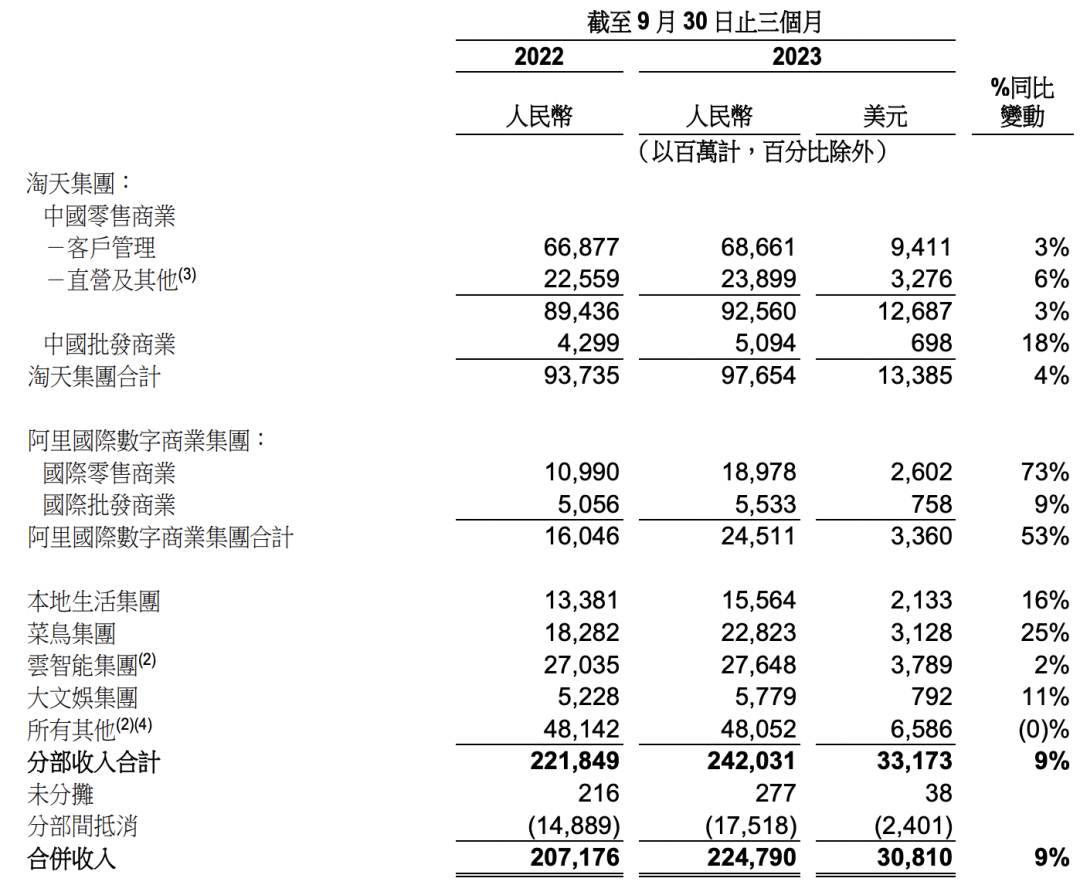

分業務來看,組織結構調整后,阿里六大業務集團均取得了營收正增長。重點看阿里的支柱業務淘天集團(旗下擁有淘寶、天貓、天貓國際、淘寶直播、天貓超市、淘菜菜等平臺),收入976億,同比增長4%。

阿里各版塊收入

圖片來源:阿里2024財年第二財季財報

由于阿里不再披露用戶數、GMV兩大關鍵指標,市場對其的關注點轉移到了淘天的收入項目——CMR客戶管理收入(傭金和廣告收入)和對應的GMV上。

本季,阿里淘天的客戶管理收入增速為3%,這塊高毛利業務的收入為686億,稍低于市場預期;對應的是,剔出未支付訂單,淘寶和天貓的線上GMV“輕微下降”。考慮到宏觀環境疊加競爭加劇的影響,以及淘寶天貓的GMV增速變差,可以判斷,其變現效率有所提升。

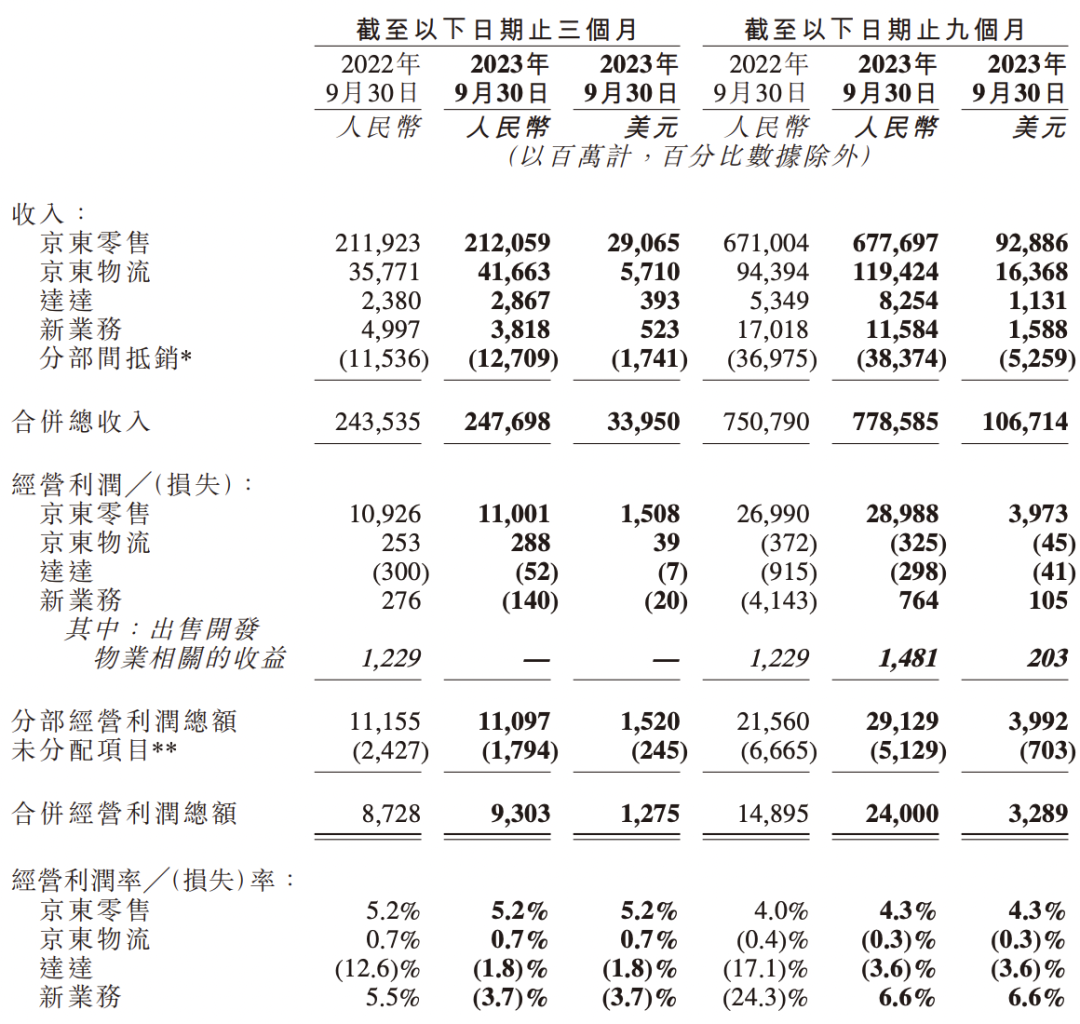

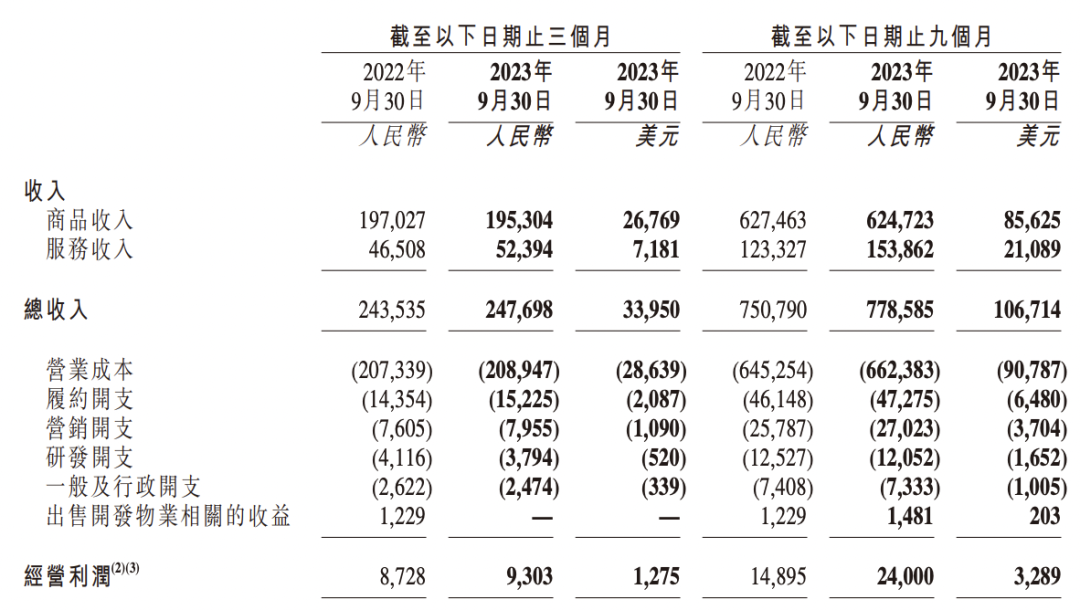

京東本季總收入為2477億元,同比增長2%,表現略顯疲軟,但市場早有預期。雖然京東整體收入超過阿里,其實是因為其將毛利較低的自營“賣貨”收入,也計入到平臺整體營收中。

分板塊看,核心的京東零售(京東商城)收入2120億元,幾乎零增長,同比增速從上季度的0.1%降到0.05%;新業務(包括京喜、海外電商)收入38億,同比環比都在萎縮;只有京東物流、達達有兩位數的增速,起到了一定的拉動作用。

京東各部收入和利潤情況

圖片來源:京東2023年第三季度財報

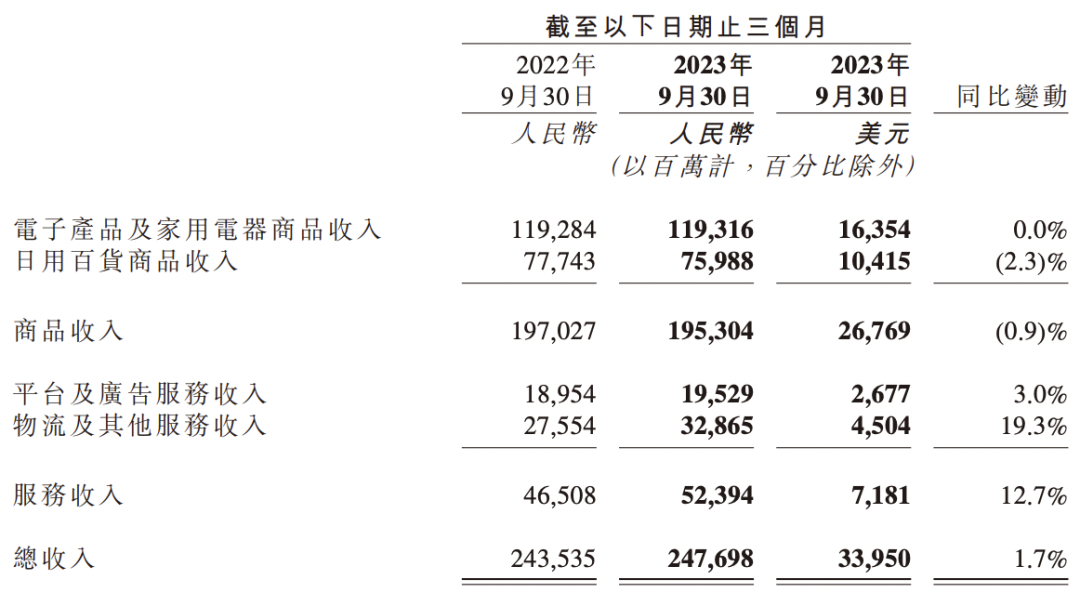

當然,后者無法扭轉京東的整體趨勢。京東的增長停滯,主要是因為三大版塊的收入,即通電類產品(電子產品及家用電器商品)、一般商品零售(日用百貨商品收入)、平臺及廣告收入的收入增速,都在正負3%之間。

京東的商品收入及服務收入

圖片來源:京東2023年第三季度財報

不過,好消息是,京東一般商品收入的跌幅,從上季度的8.6%收窄到2.2%,意味著,1P(自營)變更3P(第三方)模式的影響或將結束。今年以來,京東大力發展毛利更高的3P業務,推出“春曉計劃”等一系列建設商家生態,希望拉動3P的GMV及廣告收入增長。

但目前3P業務還沒到收獲期,主要反映平臺3P賣家服務的平臺及廣告收入為195億,增幅只有3%。

再來看拼多多。當京東、阿里同樣發力性價比策略后,較晚公布財報的拼多多,再度交出一份收入超出市場預期的季報:本季總收入688.4億元,同比增速提升到94%,這一增速遠超同行。

拼多多還是沒有披露國際業務的營收,讓外界無法判斷海外的Temu,到底貢獻了多少增量,財報中只披露了交易服務的收入(包括主站的支付、傭金收入,以及多多買菜、Temu業務收入)漲了3倍至291.5億元。

拼多多的電商廣告收入及交易服務收入

圖片來源:拼多多2023年第三季度財報

不過,一位關注拼多多的投資人對此表示,拼多多環比增加了165億收入,而毛利只增加了84.2億,結合拼多多主站的電商廣告收入毛利很高、Temu的履約費用很高兩個因素,推算出海外Temu的高速擴張,是拼多多業績超預期的主要原因。

而目前Temu上還未看到廣告位,收入應該均來自傭金。因此,拼多多核心的電商廣告(在線營銷服務和其他),絕大部分來自主站,從這一項指標,還是能觀察出主站的情況。

拼多多電商廣告本季收入396.9億元,同比增長達39%,增速相比上一季有放緩跡象。與此同時,電商廣告收入的環比增速,從上一季的39%,降到本季的5%,很難說沒有受到淘天和京東“反擊”的影響。

為了利潤拼了:一手卷低價,一手砍費用

今年以來,電商三巨頭最大的變化莫過于,京東、阿里高調推出百億補貼、99特賣頻道、五星價格力等,通過類價格戰的方式重啟競爭。

理論上,這勢必有損平臺利潤,于是,“性價比”的競爭之下,誰的利潤更抗打,就成了市場關注的重點。

這一季,三家為了利潤都費勁了心思,最終的利潤表現可以總結為:阿里相對優秀,京東小超預期,拼多多成賺錢機器。

先看阿里利潤的核心數據:在市場最關注的利潤指標——調整后EBITA利潤(不含股權激勵和攤銷費用的利潤)上,達到428億元,較去年同期的361億多了67億,超出市場預期,調整后EBITDA利潤率22%,高于去年同期的21%;

阿里本季歸母凈利潤277億元,同比扭虧為盈,2022年同期虧損205億元;調整后凈利潤401億元,在收入增速8%的情況下,把利潤增速做到了19%。

營收表現中規中矩的阿里,利潤表現優秀,這背后是持續的降本增效:用于用戶補貼的銷售和市場費用,沒有太大變化,占收入的比例為11%,和去年同期一致;產品開發費用率和管理費用率都有輕微下調,其中,單季度人員凈減少約四千人。這三項費用的費率整體下滑了2個百分點。

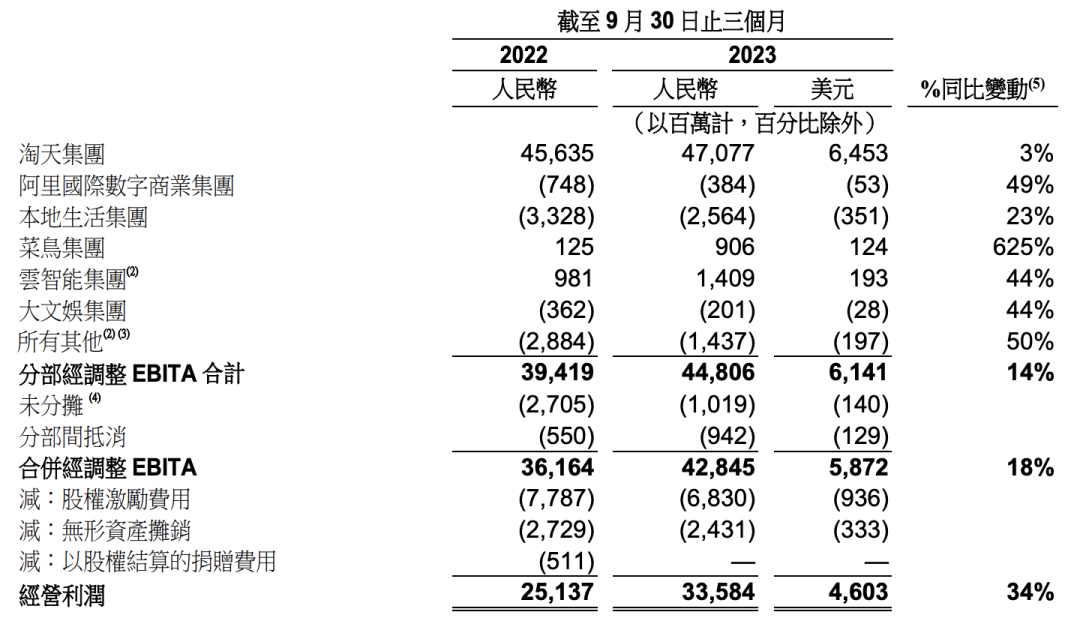

更多的利潤空間,來自各個板塊的共同努力。阿里本季經營利潤為335億,同比增長34%。

具體看各部調整后EBITA利潤:淘天為470億,同比增長3%;阿里云(云智能集團)為14億,另外,收入也有小幅改善;菜鳥賺了9億,漲了6倍。

剩下的就是還在虧損的業務。其中本地生活,相比去年同期虧損收窄76億,另外,國際業務、大文娛集團也都虧的更少了。這三大業務都在成長。

阿里各部經調整EBITA利潤

圖片來源:阿里2024財年第二財季財報

再來看京東,其營收不太好看,但利潤沒有受太大的影響。京東本季實現了93億的經營利潤,同比提升了7%,高出市場預期。

京東是怎么在利潤版塊小超預期的,具體來看毛利和費用兩項指標:

京東實現毛利潤388億,毛利率同比提高到15.7%。前文提到,有京東更重視毛利更高的3P業務的因素,另外,也說明,三季度沒有重大促銷的情況下,所謂的常態化的百億補貼,對公司的利潤影響不大。

這一點從京東的營銷支出減少中也可看出。本季,京東營銷開支79.6億,同比下滑5%、環比減少28%。

除了在營銷上省錢,京東本季的研發費用、管理費用,分別同比減少8%、6%。只有履約費用有6%的漲幅,這是因為,今年8月京東自營首次下調包郵門檻,從99元降至59元。

京東的費用情況

圖片來源:京東2023年第三季度財報

具體看京東各業務的利潤情況:京東零售再創歷史新高,經營利潤高達110億,這再次反映出,京東持續的百億補貼沒有傷及公司利潤;京東物流的經營利潤降到了2.9億,達達還在減虧的狀態中;京東對新業務版塊的投入在收縮,本季該版塊的虧損亦在收窄。

反觀拼多多,本季其經營利潤做到了167億元,同比增幅60%,比上季度多出了40億。

究其原因,是Temu的功勞還是主站的增長?這要看毛利潤,拼多多本季毛利潤420億,同比漲幅50%。再考慮到Temu還需要擴張、投入,且履約成本高、毛利率低,推測拼多多毛利潤的增長主要表現在主站,也就是說,利潤來自主站的業績上揚。

當然,拼多多的大賺,還因為收入爆發的同時,各項費用率都在“砍”。

拼多多的費用情況

圖片來源:拼多多2023年第三季度財報

主站和Temu共同的銷售與市場費用,環比增加42億至217億,但對比去年同期,銷售費用率從39.6%降到了31.6%。

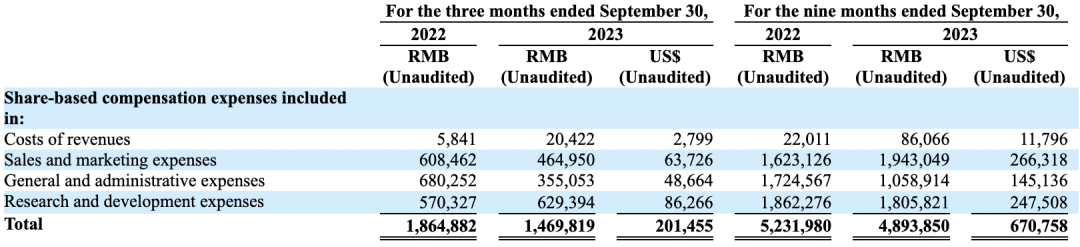

其管理費用也是不升反降,管理費用率從去年同期的3%降到了1%,推測收入增長的同時,公司的員工數沒有明顯增長;另外,研發費用率降到了4%,去年同期是8%。

補貼大戰,電商巨頭們犧牲了什么?

總體來說,今年以來,貓狗拼三家還是用實打實的成績,回應了市場的擔憂。

今年二季度,線上零售行業的增速放緩,阿里、京東、拼多多的收入增長卻在改善,總營收和核心廣告收入都是不降反增。

這一季,2023年7月、8月社零同比增長2.5%、4.6%。按累計同比增速推算,7月、8月實物商品網上零售額同比增長5.0%、6.1%,較Q2放緩。不過,三大電商平臺今年三季度的收入合計同比增長11%,較上一季度減少了3個百分點,在預期范圍內。

貓狗拼的利潤表現,也回擊了市場的擔心。有觀點認為頭部平臺再掀“補貼”大戰,會導致行業整體利潤的下滑。

但實際上,各家的利潤并沒有因此而惡化。具體看本季的經營利潤率,阿里、京東有小幅提升,分別為15%(去年同期為12%)、4%(去年同期是3%),拼多多保持在24%(去年同期是29%)。

某種程度上,電商巨頭的各類補貼和促銷聲勢浩大,但消費者拿到的低價,不完全來自平臺自身真金白銀的補貼,而是主要靠商家讓渡利潤。

前有拼多多,后有京東,兩家推廣“百億補貼”的邏輯一致:先靠數碼、家電等高價、高知名度的產品打出名聲,后期再提高日用快消品的商品占比。這既是因為其市場需求更高頻,能拉高平臺DAU,也是因為這些類目的商家,更有以低價換取平臺流量傾斜和銷量的需求。

不過,要說各類“補貼”完全不影響平臺的利潤空間,也不客觀。電商平臺為了吸引低價商家,需要調整流量分發原則,代價是犧牲一部分利潤。

過去,電商平臺的流量分配原則是,哪些商家的買量能力更強,就能采買到更多流量。這帶來的結果自然是,利潤空間高、最賺錢的商家,獲得了更多流量。從平臺利益出發,平臺也愿意把流量賣給這部分商家,因為能為平臺帶來更高的GMV,貢獻更多收入。

但現在,市場需求變了,頭部電商平臺要換取低價的用戶心智,就得擴大低價商品池并給更多曝光,也就意味著,把流量傾斜給更愿意出低價的商家。相應的,平臺失去的是拿這些流量賺錢的利潤。

可以看到,電商平臺的側重點,由追求GMV和收入,轉向了用戶爭奪和搶奪市場份額。從電商發展的大環境看,這其實是大盤增長放緩后的必然。

補貼大戰,也是搶人大戰。實際上,電商平臺對用戶的爭奪從未停止,只是此前各有各的方式:阿里和京東主要是通過提升用戶體驗和商家生態,它們對直播、“逛逛”等的投入,也都服務于用戶黏性;拼多多則是用更便宜的價格和爆款邏輯,打入市場。到了現在,各家殊途同歸,主戰場都轉向了低價。

判斷一個電商平臺的體量和市場份額,GMV、用戶數都是重要維度。比較可惜的是,我們無法從財報中獲取三家這兩項的最新數據,因此也無法準確了解,誰在持續的補貼大戰中最受益,搶到了更多用戶和訂單。

在本季財報中,阿里提到“淘天的買家數和訂單量均增長,淘寶APP用戶實現健康同比自然增長”;京東稱“三季度,3P訂單量和3P活躍用戶數量同比持續增長”。拼多多則在2022年年報中提及,截至2022年12月31日止的12個月內,平臺活躍買家數達到9.47億人。

截至發稿,阿里、拼多多、京東三家的市值分別為1.48萬億港元(美股1902億美元)、1883億美元、3343億港元(美股431.77億美元)。

對于三家的本季業績和二級市場的反映,一位投資人對「定焦」總結:結構重組中的阿里基本面復蘇處于正軌,淘天用戶數據亮眼,分拆后的非電商業務減虧明顯;面對加劇的市場競爭,拼多多利潤穩健增長,發展潛力被市場看好,但對比市值,亦有觀點認為,拼多多這兩天的漲勢可能被高估;京東有望借3P業務打開成長空間,新業務減虧繼續推進,但零售業務短期繼續承壓,運營效率還有提升空間。

本文轉載自定焦(dingjiaoone),已獲授權,版權歸定焦所有,未經許可不得轉載或翻譯。

《2023中國消費品牌增長力白皮書》現貨熱銷中,398元包郵到家!

2023年,是中國的消費提振年,也是中國消費品牌在整體復蘇態勢下的重啟之年。雖然疫情的影響逐漸褪去,但時代給予品牌的挑戰并未消減半分。2023年上半年外企高管的“訪華潮”再次印證了中國這塊市場的吸引力和重要性,這也意味著中國消費企業已進入全面競爭的新階段。

中國消費品牌究竟該如何理解環境變化帶來的挑戰和風險?如何識別與捕捉各個要素釋放出的信號?又如何在謹慎應變中實現韌性生長?

從“看長”“向真”再到“應變”,歷時130+天,CBNData重磅輸出《2023中國消費品牌增長力白皮書》(以下簡稱《白皮書》),共計超20萬字,現貨正在熱銷中!點擊此處或下方圖片即可購買,包郵到家!

好文章,點個贊

版權提示

轉載第一財經商業數據中心原創稿件,請于文首標明來源、作者,并保持文章完整性。非第一財經商業數據中心原創稿件,未經許可,任何人不得復制、轉載、或以其他方式使用。如需轉載或以其他方式使用稿件內容,請聯系CBNData客服DD-4(微信ID:CBNDataDD4)