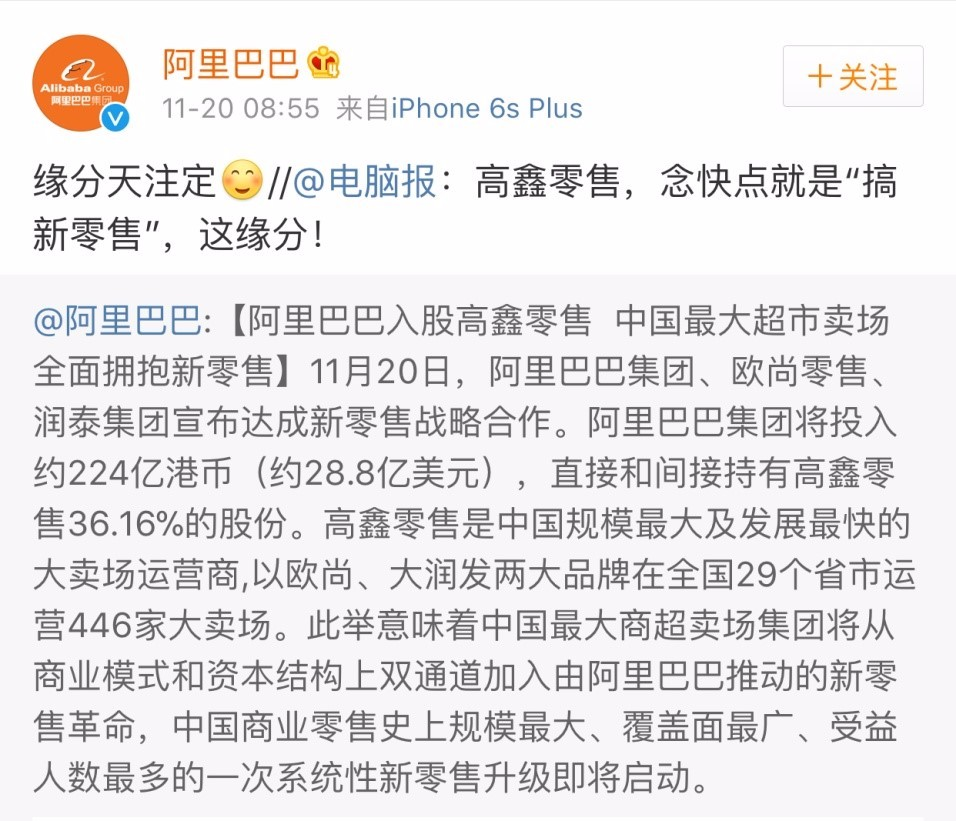

2017年阿里入股大潤發,四年之后,其母公司高鑫零售的市值只剩巔峰時期的十分之一。

圖片來源:視覺中國

2017年阿里入股大潤發,后者母公司高鑫零售的年報里,第一次出現了新零售的字樣:

“不是提出一個概念,更不是制造一個熱點,而是我們真的相信。”

大潤發是阿里為新零售信仰繳的最貴的一筆什一稅,在逐步控股高鑫零售的三年里,阿里前后斥資超過500億港元。同為新零售試驗田,銀泰百貨花了不到200億港元,親兒子盒馬最初也只拿到1.5億美元生活費。

有阿里殿后,大潤發一度勢如破竹,2020年高鑫零售市值超過1000億,位列中國超市百強榜首,全年銷售額破千億,是名副其實的線下超市之王。在阿里的構想中,大潤發將被打造成全球新零售的明珠。

四年之后,高鑫零售的市值只剩巔峰時期的十分之一,有關大潤發的消息,不是密集關店,就是賣身傳聞。集團CEO林小海在最近一次公開回應中毫不避諱:陣痛轉型期在所難免。

阿里用500億港元和7年時間買來了一堆深刻的教訓,并在今年2月的財報會上單方面宣布分手——蔡崇信明確表態,阿里現有的一些傳統實體零售業務,不在核心聚焦范圍內,將積極尋找退出方式。

大潤發是中國大型商超動蕩年代的一個橫截面。過去幾年,電商、社區團購和細分品類連鎖店輪番上陣,一步步瓦解了大型商超建立并依賴的游戲規則,大潤把求生的希望寄托于新零售,并付出幾乎全副身家。

但最后,它遺憾地發現,把洋蔥一層一層剝下來,剩下的只有眼淚。

不是送貨上門就叫新零售

大潤發的新零售實驗,始于電商和實體零售的一場集體相親。

2010年后,超市的黃金時代行近尾聲,家樂福連續閉店,新一佳破產清算,能把日子過好的超市寥寥,永輝和大潤發算兩個——前者的生鮮堡壘尚未被攻破,后者則是因為地處三四五線城市,電商滲透率低。

但衰退的信號也已出現,早在2014年,高鑫零售(大潤發母公司)的同店銷售增速就已經由正轉負,并且一路走低。大潤發曾試水接入美團,也做過獨立電商平臺“飛牛網”,但都反響平平。

往后幾年,勢頭正猛的互聯網開始未雨綢繆下半場,將增長的目光投向線下,實體零售也想借道線上,促成了舊王與新貴歃血為盟:

沃爾瑪與家樂福先后聯手京東,永輝同時拿下京東和騰訊的投資,阿里入股了百聯聯華、新華都、三江購物等連鎖超市。

作為阿里新零售版圖的樣板工程,大潤發在阿里治下做到了想做、但沒能做成的事:把線上搶走的份額,從線上再搶回來。

2018年,大潤發先后推出“大潤發優鮮”和“e路發”,一個是面向消費者、主打一小時送達的生鮮電商超市;一個是服務餐館、夫妻老婆店等企業客戶的線上批發平臺。

阿里也給足了流量,一口氣將大潤發接入淘鮮達、餓了么與天貓超市。其中,淘鮮達是阿里同城零售的新業務,一上線就拿到了手淘首頁的一級入口。

慈父的饋贈還不止于此。

首先,阿里手把手地教大潤發改造門店。早期兩方團隊每天開會,光是改造第一家店就磨了小半年。

永輝負責人曾如此總結超市到家的難題:兼具線上運營和門店運營很困難,同時要照顧到線上生意和配送生意更困難。

比如線上顧客下單后,門店來不及揀貨,就被門店買走;超市的生鮮都是散裝,轉到線上就需要稱重和分裝;遇上高峰期,倉庫忙,店里更忙。

大潤發的辦法是抄盒馬作業。將盒馬的懸掛鏈系統平移到自家門店后,效果立竿見影,門店訂單處理上限從300單提升到了5000單。

因自家場地問題抄不來作業的永輝,就嫌后倉分揀太慢,轉頭做前置倉去了。

其次,阿里還給大潤發帶來了現成的運力。門店接到各個平臺的訂單后,會把臨近社區的訂單合成一批,統一配送以提高效率。除了承包餓了么的蜂鳥,大潤發還在部分地區用到盒馬的運力,每單給配送員補貼7塊錢。

改造第一年,大潤發就拿下4800萬筆線上訂單。到了2020年,其線上全年營收已經超過100億,同店銷售增速也在是到家業務的拉動下由負轉正。

這一年,阿里正式控股高鑫零售,宣布最初的設想已經全部實現,順便貢獻了一個諧音梗。

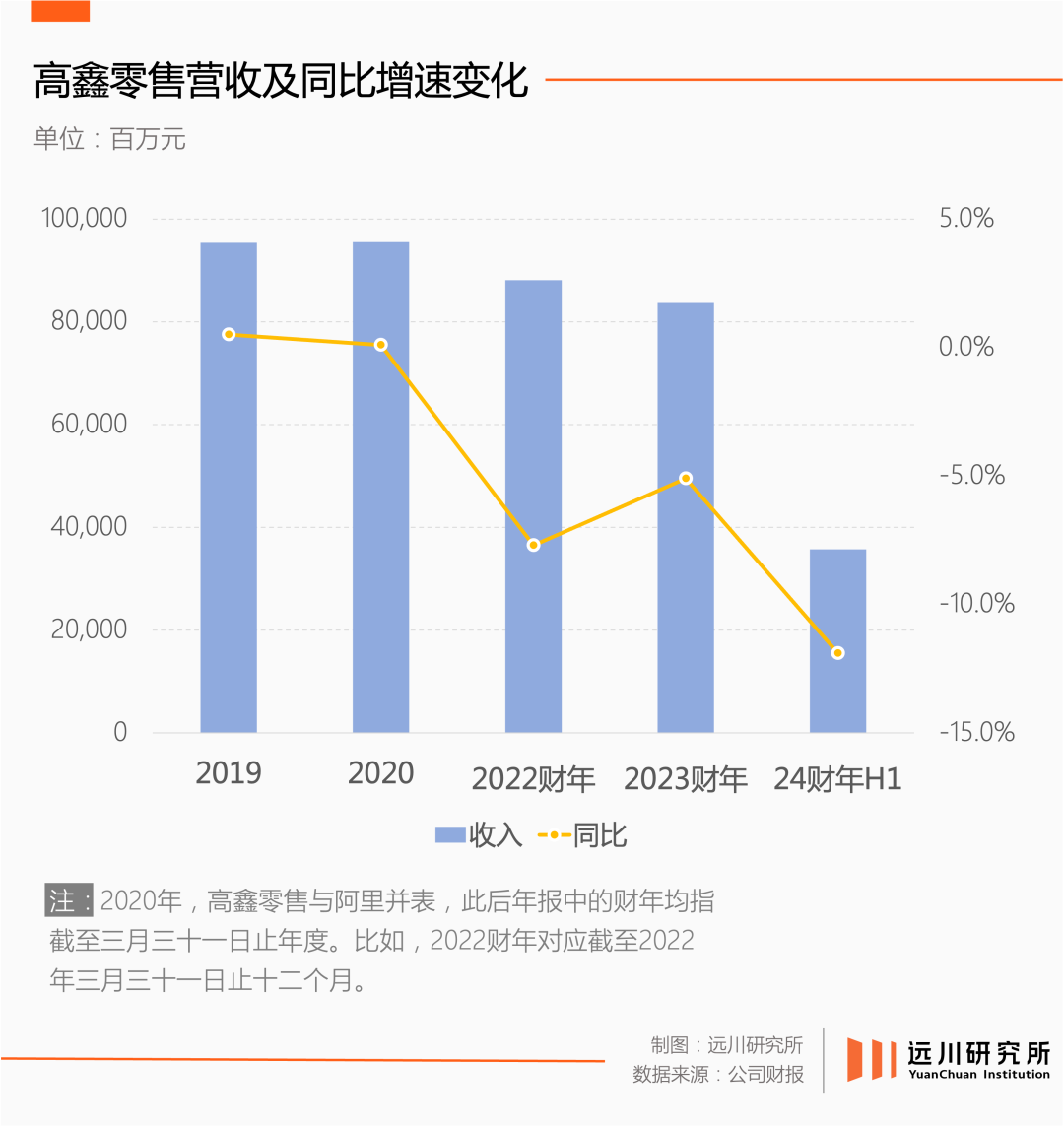

但歷時三年的新零售大改造并沒有解決大潤發的增長問題。也是2020年,在線上收入增速高達80%的情況下,高鑫零售全年營收同比僅增長0.1%,刨除租金收入,商品銷售收入同比僅增0.8%。

線上增長得再快,一時也很難填補線下的窟窿,隔壁永輝的情況也與之類似。

這是阿里買到的第一個教訓:不是把貨送到家,就叫新零售。

新手別碰奧數題

2020年底,高鑫零售宣布換帥,阿里出身的林小海接任集團CEO。

林小海接手的其實是個爛攤子:一邊是線上的紅利期到頭,到2022年,大潤發到家業務營收增速已經只剩15%;另一邊是線下大賣場的結構性難題,但整個行業都找不到解法。

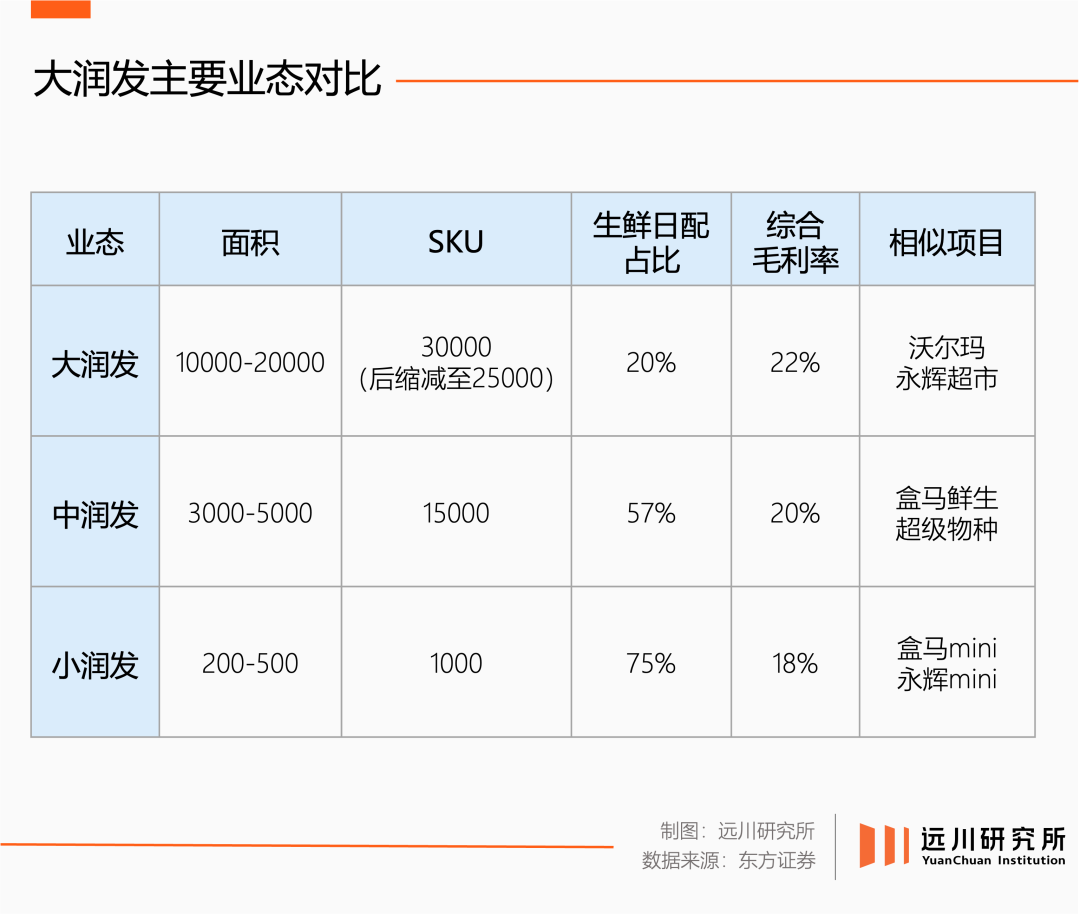

傳統大賣場的核心競爭力,簡單來說就是大而全。大潤發是個中翹楚,單店建筑面積最高2.5 萬平方米,能開3個永輝超市,5個盒馬鮮生,或者150個羅森便利店。

但2010年后,大而全的優勢被線上電商和線下細分業態兩路包抄,相繼攻克。

在電商的無限貨架和天天低價面前,超市的價格優勢蕩然無存。大潤發曾經的優勢品類,即標品和快消品,是電商狂轟濫炸的重災區;面向社區的水果、鮮肉等細分品類連鎖店離消費者更近,大賣場豐富的品類反而成了供應鏈成本負擔。

2021年,大潤發的前后兩任掌門人——黃明端與林小海同臺對談,兩人對實體零售的轉型方向看法一致:小型化、社區化與便利化。

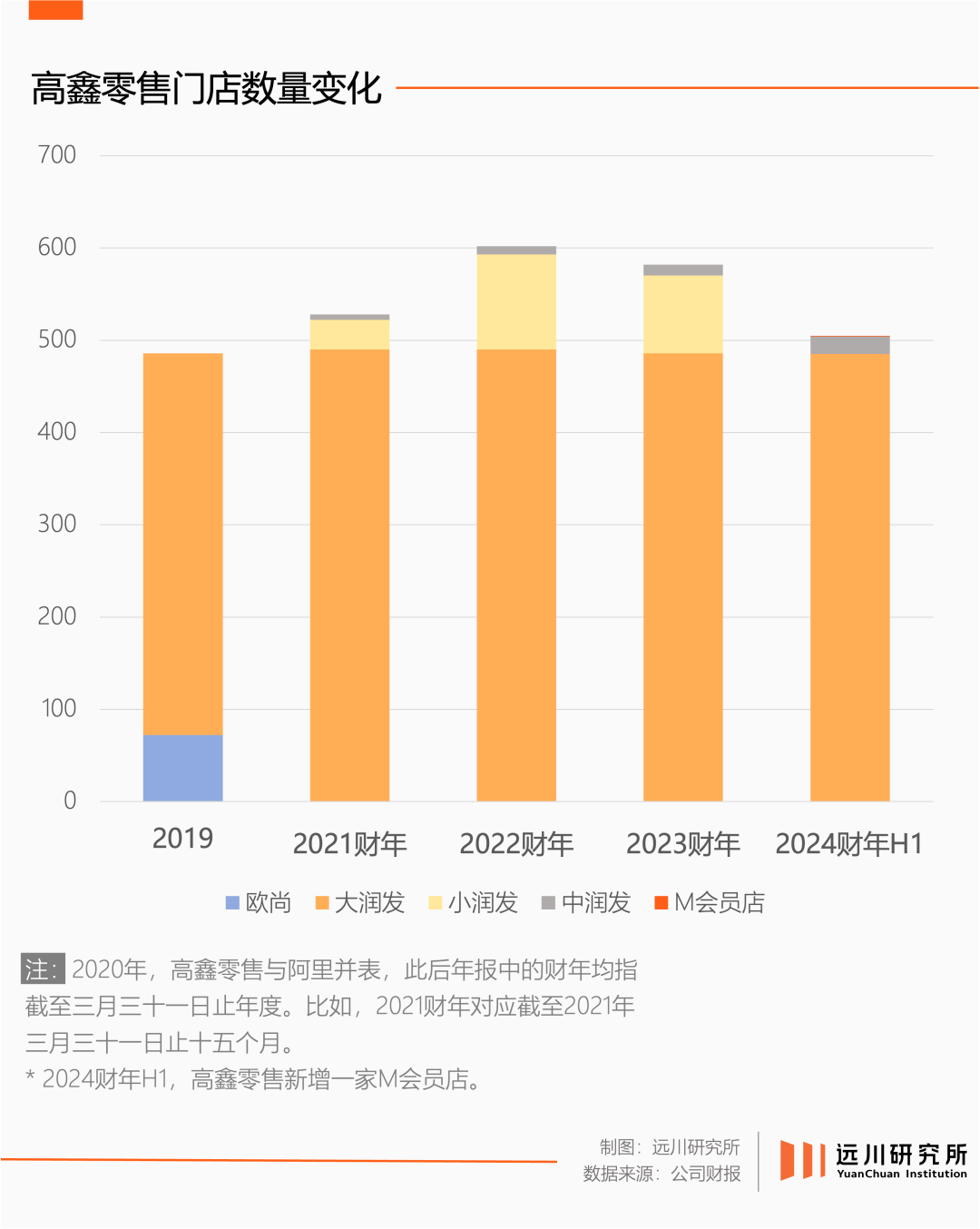

盒馬再次活成參考答案,中潤發和小潤發由此誕生。中潤發(即大潤發Super)對標盒馬的標準店型“盒馬鮮生”;小潤發的前身是大潤發與盒馬的合作項目“盒小馬”,主攻生活小區。

大潤發的轉型目標定的非常激進:2021年開出30-50家中潤發,200-300家小潤發。然而,截至2023年9月,中潤發只有19家,巔峰時有103家的小潤發,則因為關店潮而消失在了公司財報里。

究其原因,是這些新業態挑戰了一項高難度事業:賣菜。

生鮮一度是大型超市最后的壁壘。對電商來說,生鮮毛利低、易損耗、貨幣化空間小,生鮮電商前赴后繼多年,大多低頭認栽、轉型預制菜電商。

縱有千般困難,生鮮高頻剛需的特點還是過于迷人。隔壁永輝超市對上游采購、中游儲運、下游銷售全面滲透,靠著近乎極限的供應鏈管理,硬是做出了“永輝模式”。

早在2018年,大潤發就曾借力盒馬引進生鮮產品,時任CEO黃明端還暢想過大潤發未來的口號[7]:買盒馬的東西何必到盒馬去?

小潤發和中潤發最顯著的特點就是生鮮品類的占比,特別是開在家門口的小潤發,生鮮占比高達75%。大潤發為此重金投入上游供應鏈,又是在全國興建生鮮加工倉,又是拉著供應商孵化生鮮大單品。

但在疫情期間,這座堡壘也被社區團購用“預售+自提+次日達”的模式攻破。

社區團購在完美解決了前置倉模式成本負擔的同時,進一步瓦解了大型商超在生鮮品類的價格優勢。互聯網巨頭排著隊賣1分錢的白菜、9毛9的雞蛋,用永輝們的身家性命搏一個流量入口。

隔岸觀火的葉國富話糙理不糙:“社區團購再干一兩年,500平方以上的超市基本上沒戲。”

2022年,大潤發首次出現中期虧損。今年2月,阿里在最新一季財報里多次點名高鑫零售,稱其收入下降、規模縮小、無形資產減值。

在大潤發之前,永輝超市幾乎把生鮮的供應鏈管理做到了極限。面對疫情與社區團購的沖擊,永輝也曾積極應對,做過前置倉,開過小業態,但最終結果如集團董秘朋友圈所說,“我們正在下山。”

老練如永輝都做不到,何況新手上路的大潤發?

這可能是阿里買到的第二個教訓:不要用周期性手段解決結構性問題,也不要試圖用婚姻拯救原生家庭的不幸。

此時的大潤發仍未放棄自救,眼見小業態進展不順,果斷轉型抄起另一份作業——會員制超市。

會員制不是萬能藥

2023年4月,大潤發M會員店全國首店在揚州開業,入會門檻全面對標山姆,普通會員260元/年,黑金會員680/年。短短一年時間,M會員店數量增加到4家,另有5家在籌備中。

會員制超市的大行其道是M會員店誕生的背景。傳統商超集體過冬時,“隨便看看都要花錢”的山姆、Costco卻做著一線中產的生意,一邊站著把錢掙了,一邊逆勢提速擴張。

一時間,人人都想成為山姆。盒馬在2020年就開出第一家X會員店,Fudi首店在2021年開業,家樂福曾經喊出三年開出100家會員店的口號,等大潤發落地第一家M會員店時,家樂福已經悄悄開始關店了。

與家樂福類似,M會員店是大潤發的最后一搏。揚州首店開業時,林小海曾喊出口號:三年內不打算盈利。

即使未來要賺,也只賺會員費的部分,“長遠來講,我們只賺會員費,整個商品的毛利和運營成本是打平的。”

但山姆與無數個后來者的經歷表明,賺會員費是一門技術活。

會員制超市的模式,是用極致的供應鏈效率換取極致性價比的產品,通俗地講,就是高質低價。這是消費者愿意付費進場的前提條件。

要做到這一點并不容易,盒馬CEO侯毅早年去Costco考察時大呼看不懂,因為很多商品售價比盒馬進價還低,并且不是某一個品類,是“每個品類都好”。

規模是撬動供應鏈的關鍵,會員制超市精簡SKU、做大包裝等做法,都是為了做大規模以壓低供應鏈成本。山姆能將澳洲谷飼100天牛肉等單品的價格壓得比電商還低,甚至號令供應商“二選一”退出其他超市,全靠量大管飽。

而當M會員店試圖復制抄這套作業時,卻有兩個額外的問題需要解決:

一個是核心市場的購買力。不同于做一線中產生意的山姆、盒馬們,M會員店主要做二、三線城市的生意,其業務負責人給出的解釋是:“在巨頭還沒有滲入的城市,我們的機會更大一些。”

但這也意味著,M會員店面對的是一群價格敏感度更高、人均可支配收入更低的消費者。前幾年盒馬久攻二、三線市場不下的經歷已經表明,很多城市花三、四萬買房可以,花三百塊買菜可就不一定了。

另一個問題,則是本土零售商共同的執念——做更懂中國人的會員制超市,在高質低價的基礎上,賣更多的生鮮,做更小的包裝。

生鮮被定義為M會員店的基本盤,占比達到40%以上,是現階段會員制超市中最高的那一個。在今年1月開業的南京店中,M會員店還推出了更多小規格、小包裝、低單價的短保產品。

迄今為止,還沒有一家零售商能夠真正走通這條路。曾經懷揣同一個夢想的盒馬,已經放棄X會員店業務,全面轉型做硬折扣超市,侯毅本人干脆光榮退休。

留給大潤發的試錯時間也已經不多了。一邊是加速擴張的巨頭殺到家門口,M會員店揚州首店開業不到一個月,山姆就開通了揚州生鮮直送服務;一年后,山姆揚州店正式簽約動工。

圖源:小紅書

前有蔡崇信公開表態阿里將剝離傳統零售業務,后有大潤發、盒馬被打包出售傳聞。會員制能否挽救大潤發于水火,在并購傳聞四起、公關忙著辟謠的今天,反倒成了無人在意的話題。

就像康師傅做夢也想不到,跟自己搶生意的會是美團外賣,大型商超的問題也不是能力和決心不足,而是一套逐漸陌生的游戲規則。就像《老無所依》里殺人狂魔安東的那句臺詞:如果你遵守的規則把你帶到了這幅田地,你的規則還有什么用呢?

大潤發的每一步都沒走錯,但對一個出租車司機來說,當維斯塔潘說他在趕時間,你最好禮貌地坐到副駕駛去。

本文轉載自遠川研究所(ID:YuanChuanInstitution),已獲授權,版權歸遠川研究所所有, 未經許可不得轉載或翻譯。

《2023中國消費品牌增長力白皮書》現貨熱銷中,398元包郵到家!

2023年,是中國的消費提振年,也是中國消費品牌在整體復蘇態勢下的重啟之年。雖然疫情的影響逐漸褪去,但時代給予品牌的挑戰并未消減半分。2023年上半年外企高管的“訪華潮”再次印證了中國這塊市場的吸引力和重要性,這也意味著中國消費企業已進入全面競爭的新階段。

中國消費品牌究竟該如何理解環境變化帶來的挑戰和風險?如何識別與捕捉各個要素釋放出的信號?又如何在謹慎應變中實現韌性生長?

從“看長”“向真”再到“應變”,歷時130+天,CBNData重磅輸出《2023中國消費品牌增長力白皮書》(以下簡稱《白皮書》),共計超20萬字,現貨正在熱銷中!點擊此處或下方圖片即可購買,包郵到家!

好文章,點個贊

版權提示

轉載第一財經商業數據中心原創稿件,請于文首標明來源、作者,并保持文章完整性。非第一財經商業數據中心原創稿件,未經許可,任何人不得復制、轉載、或以其他方式使用。如需轉載或以其他方式使用稿件內容,請聯系CBNData客服DD-4(微信ID:CBNDataDD4)