轉(zhuǎn)型發(fā)力運動休閑的Oysho,并沒有破解快時尚的增長困境。

近日,Zara母公司Inditex宣布,因為業(yè)務(wù)調(diào)整將于11月17日停止旗下休閑服飾品牌Oysho天貓官方旗艦店的運營。此舉,也意味著Oysho或?qū)⒊冯x中國市場。

Oysho天貓官方旗艦店公告 圖片來源:品牌

Oysho也成為Zara集團旗下繼Bershka、Pull&Bear和Stradivarius之后第四位離開中國市場的品牌,留下Zara、高端線Massimo Dutti以及Zara Home堅守陣地。

中國市場的快時尚退燒,已經(jīng)引發(fā)了持續(xù)數(shù)年的閉店潮。從本土美特斯邦威到美國Gap,從平價優(yōu)衣庫到高端線COS,快時尚在中國市場難尋新增長。

然而接住快時尚這潑天富貴的,也正是接手快時尚門店的贏家——運動服飾品牌。在東北最后一家Oysho閉店后,當(dāng)下正熱的輕量化戶外品牌「蕉下」的圍擋立了起來。

運動服飾成為街服已經(jīng)不是新鮮事,快時尚品牌也沒有停下,一直大步猛追運動休閑浪潮。

2021年前后,女性運動品牌Athleta撐起了Gap集團的增長大業(yè),H&M推出H&M Move發(fā)力時尚輕運動,甚至優(yōu)衣庫的AIRism運動系列已經(jīng)成為人手必備的單品;近期,維多利亞的秘密運動線VSX也宣布再次回歸,發(fā)力女性運動服飾。

運動休閑風(fēng)還在繼續(xù),快時尚品牌來到十字路口——一場更運動,還是更時尚的博弈。

Gap集團旗下的女性運動品牌Athleta 圖片來源:品牌

一方面,戶外和運動泛化的大趨勢下,戶外服飾和運動服飾市場仍存在增量,但隨著國產(chǎn)品牌崛起和海外新興品牌涌入,迎接快時尚的將是競爭白熱化的火海。

而另一面,快時尚品牌高端化正當(dāng)時。關(guān)閉效益不良門店及時止損,開設(shè)超級門店增加用戶體驗,用門店講故事,用直播打市場,但定位模糊也可能絆倒下一個Oysho。

運動休閑風(fēng)的攻勢迫在眉睫,打好翻身仗將是快時尚的命運轉(zhuǎn)折點。

中國碰壁的Oysho,在運動休閑發(fā)力

Oysho的離開并非出其不意,這場告別從2024年開年前后就有了端倪。

根據(jù)界面新聞的報道,Oysho在2023年末期間迎來了閉店潮,關(guān)閉了蘇州、寧波、成都、深圳等多家新一線城市門店。而Oysho在11月關(guān)閉天貓旗艦店,撤離中國市場更是板上釘釘。

Oysho UK store Credit: Emilio Montero 圖片來源:品牌

說起相遇,在2011年進入中國的Oysho正逢快時尚的黃金時代。以女性內(nèi)衣品牌起家,一套睡衣價格在500元左右,憑借舒適的內(nèi)衣和家居服,Oysho在2018年達到國內(nèi)88家門店的品牌巔峰。

但接下來的六年,迎接Oysho的是持續(xù)的門店收縮。根據(jù)上觀新聞數(shù)據(jù),在2024年1月31日到10月20日的9個月里,Oysho門店減少了21家,中國內(nèi)地市場僅剩4家門店仍在運營。

面對頹勢,Oysho嘗試通過轉(zhuǎn)型,尋找新增長。

在2019年左右,Oysho逐漸轉(zhuǎn)型向運動休閑品牌,發(fā)布網(wǎng)球、徒步、瑜伽等運動系列服裝,價格區(qū)間在400到1500左右,由于跟lululemon簡約風(fēng)格相似,被成為「平價lululemon」。2021年進軍男裝,Oysho也希望在男裝業(yè)務(wù)上扳回一局,但反響并不如意。

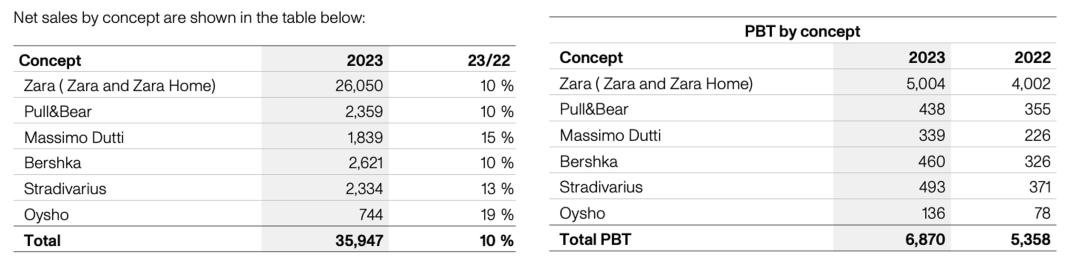

Zara集團2023年財報 圖片來源:品牌

盡管轉(zhuǎn)型后的Oysho在海外市場風(fēng)生水起,2023財年凈收入和稅前利潤的較上一年分別增長19%和74%,但在中國市場并沒有享受到運動休閑風(fēng)的紅利。

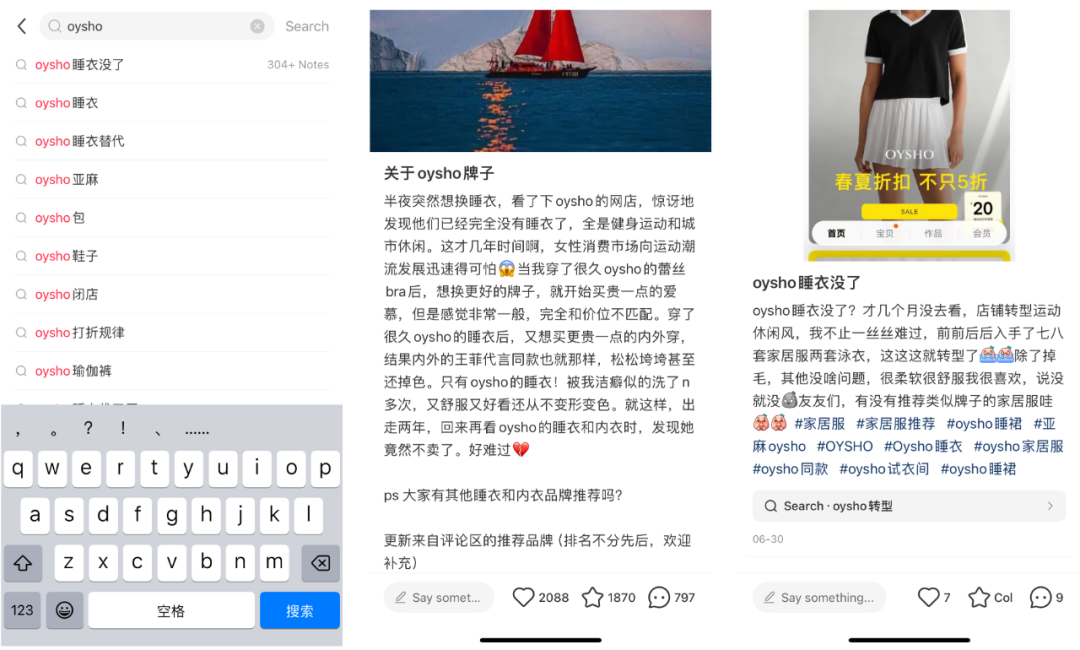

一方面,運動休閑風(fēng)的發(fā)力混淆了品牌的定位,導(dǎo)致了Oysho告別,引來的全是對其睡衣的懷念。在小紅書上搜索Oysho,引入眼簾的盡是早期消費者在懷念做睡衣的Oysho,和尋找睡衣替代品。

小紅書對Oysho的討論 圖片來源:小紅書

另一方面,Oysho在中國市場不景氣,集團需要及時止損,完善資源配置。2022年,Zara所屬印地紡集團(Inditex)旗下女裝品牌Bershka、Pull&Bear以及Stradivarius一并退出中國,留下運動休閑線Oysho、主線Zara/Zara Home和高端線Massimo Dutti。

而快時尚高端化進行時,少而精的門店成為快時尚的新趨勢,Oysho的中國撤離也成為集團「精化」的一份子。

運動休閑,能否為快時尚破局?

Oysho的撤離,也在預(yù)示著近些年快時尚的困境——因為增長瓶頸引發(fā)的閉店潮。

根據(jù)Inditex集團財報,截至2024年1月31日,中國內(nèi)地市場Zara僅剩96家,這一數(shù)字僅超2018年183家的一半。H&M相較于2019年535家門店的巔峰期,現(xiàn)在也已經(jīng)減少了200家左右的門店。而優(yōu)衣庫在今年三月也更新了中國市場的開店策略——關(guān)閉不盈利門店,開設(shè)盈利門店。

不約而同的大規(guī)模閉店,收緊規(guī)模擴張策略,都預(yù)示著快時尚的生意不好做了,而接手快時尚黃金時代的是運動服飾品牌的野蠻生長。

lululemon一路領(lǐng)跑,近三個月在中國市場開了21家門店,門店數(shù)量達到148家,其中有超20%門店位于二三線城市。Vuori、Wilson、Hoka等海外新興品牌持續(xù)涌入,lululemon靜安嘉里中心、始祖鳥博物館、北京王府井安踏的奧運殿堂,運動品牌門店發(fā)展超乎想象。

在街上也不難發(fā)現(xiàn),運動服正在搶奪快時尚的生意,成為新一輪時尚。

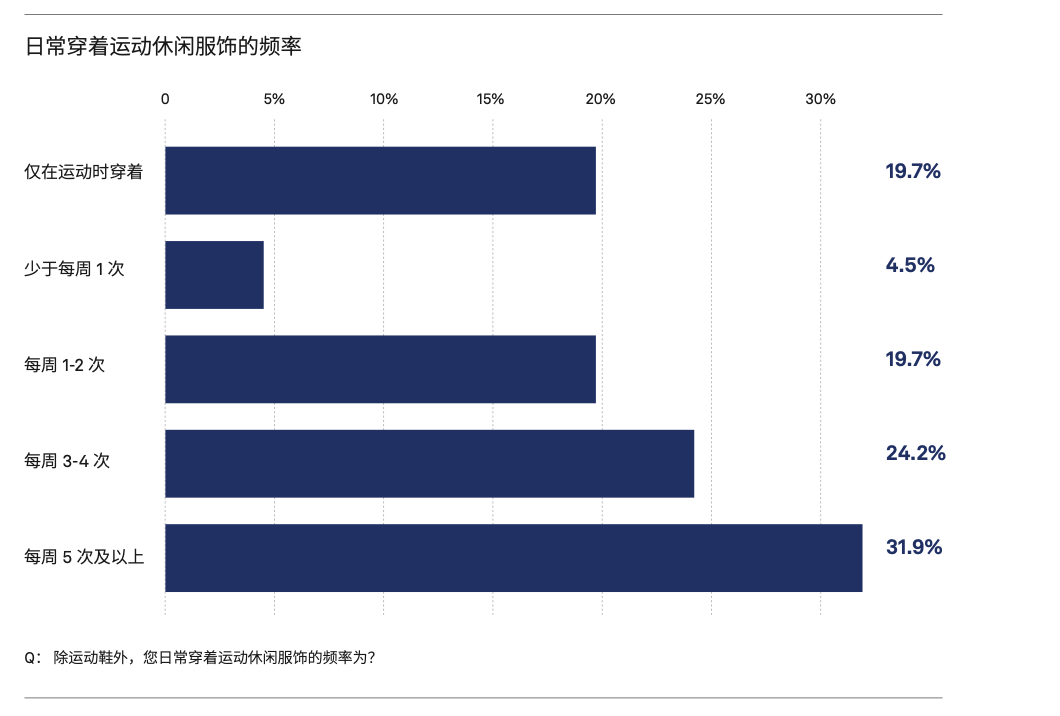

精練GymSquare《2023中國健身和健康生活方式行業(yè)報告》

根據(jù)精練GymSquare發(fā)布的《2023中國健身和健康生活方式行業(yè)報告》,除了運動鞋之外,每周穿著運動休閑服飾頻率為3-4次的人群頻率達到24%、每周5次及以上的頻率達到32.5%,也就是說,每周有3天以上穿著運動休閑服飾的人群已經(jīng)接近60%。

運動休閑的崛起,對快時尚品牌而言是沉重一擊,但也可以是增長困境的破局。

當(dāng)下,快時尚品牌都已加注運動休閑賽道,借此打個翻身仗。除了Zara集團的Oysho,Gap集團旗下的Athleta帶來了新增長,維多利亞的秘密也大力發(fā)展運動線,昔日街霸的美特斯邦威也打出了「始祖鳥平替」的戶外系列口號。

盡管快時尚品牌運動線仍差強人意,但也不乏有出人頭地。

在海外市場的帶動下,Oysho在銷售額較去年增長19%,更值得關(guān)注的是,優(yōu)衣庫的AIRism運動線表現(xiàn)撐起一小片天。在2024年的618,優(yōu)衣庫作為天貓服飾店鋪銷售榜排名第一,其中銷量Top20,有三分之一是AIRism運動系列的產(chǎn)品。

甲之蜜糖乙之砒霜,中國市場的運動休閑正當(dāng)時,能否為快時尚破局,只有實踐和時間才能出真知。

運動化vs高端化,快時尚來到十字路口

面對來勢洶洶的運動休閑品牌,運動化和高端化,成為快時尚品牌未來發(fā)展的主題。

在這個十字路口,快時尚品牌們已經(jīng)有了初步的選擇。

在走向更運動的路上,Oysho和維多利亞的秘密選擇從女性內(nèi)衣品牌向運動休閑服飾品牌轉(zhuǎn)型,美特斯邦威則以平價戶外運動服飾為突破口,重新拿回潮服話語權(quán)。

維多利亞的秘密 運動線 圖片來源:品牌

在戶外運動全民化和運動服飾穿著場合的泛化的趨勢下,運動服飾的市場仍有新增量。

根據(jù)宇博智業(yè)的行業(yè)調(diào)研,中國運動服飾行業(yè)規(guī)模在2023年達到4534億元,并且將以10%同比增長快速發(fā)展。抖音電商發(fā)布的《奢華戶外服飾流行趨勢白皮書》中顯示,抖音電商的戶外成交金額呈現(xiàn)128%的增長,尤其是2000-3000元價格段的戶外服飾成交額更是超150%上漲。

但機會背后危機四伏,運動服飾市場的競爭隨著更多玩家的加入進入白熱化。

一方面,中國國產(chǎn)品牌憑借新概念和性價比崛起。提出輕量化戶外運動的蕉下開拓了戶外的新潮,而駱駝更是成為戶外運動的「一匹黑馬」。

另一方面,海外品牌高歌猛進,新興品牌強勢入駐。lululemon正高速打入下沉市場,昂跑、迪桑特和HOKA等先鋒品牌也相繼在大城市的高檔商圈開啟門店。此外,高端男士運動服品牌Vuori、日本戶外品牌SnowPeak、Goldwin也相繼在國內(nèi)開出首店,賽道里的玩家只增不減。

在這競爭愈加激烈的舞臺,活在其他品牌的影子下成為「平替」,終將失去品牌影響力。

在選擇更市場的旅途中,Zara、H&M以及優(yōu)衣庫一馬當(dāng)先,通過量少質(zhì)優(yōu)的門店高端化策略和加碼電商的渠道安排及時止損保利潤。

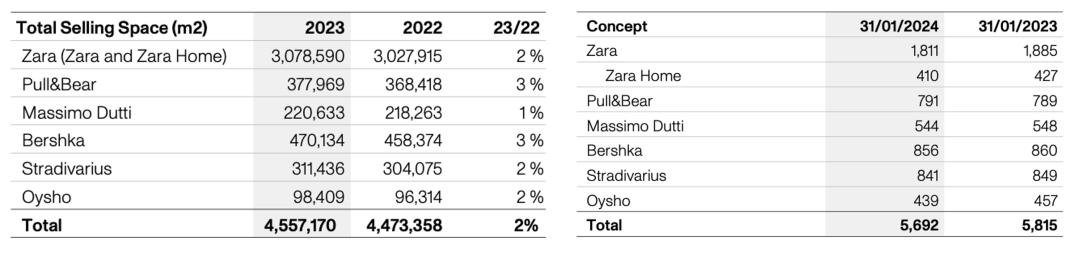

以Zara集團為例,幾乎所有品牌的門店數(shù)量都有所減少,但每個品牌的門店總面積卻保持2%的增長。這也正反映了當(dāng)前快銷品龍頭的決策「優(yōu)化門店布局」——關(guān)閉不良門店,開設(shè)更大的旗艦店鋪,及時止損的同時,增加消費者的體驗。

Zara集團門店數(shù)量以及門店面積的對比 圖片來源:Zara

據(jù)悉,Zara 下一個亞太區(qū)旗艦店將落戶南京,新店面積超過 3000 平方米,建成后將成為中國市場最大的旗艦店之一。同時,Zara加碼直播「T臺走秀式直播」帶貨,用電商渠道覆蓋下沉市場。在產(chǎn)品上,Zara也加入更多高端款、設(shè)計師聯(lián)名系列,拉高產(chǎn)品單價,看高端化看齊。

然而,快時尚高端化并不是張口就來的生意。就像從中國市場撤離的Oysho一樣,定位模糊以及不匹配的高端定價仍是快時尚品牌棘手的難題。

運動休閑的黃金時代來勢洶洶,快時尚品牌們?nèi)绾瓮婧谩高\動休閑」這張牌,拭目以待。

本文轉(zhuǎn)載自精煉GymSquare(ID:GymSquare),已獲授權(quán),版權(quán)歸精煉GymSquare所有,未經(jīng)許可不得翻譯或轉(zhuǎn)載。

《2023中國消費品牌增長力白皮書》現(xiàn)貨熱銷中,398元包郵到家!

2023年,是中國的消費提振年,也是中國消費品牌在整體復(fù)蘇態(tài)勢下的重啟之年。雖然疫情的影響逐漸褪去,但時代給予品牌的挑戰(zhàn)并未消減半分。2023年上半年外企高管的“訪華潮”再次印證了中國這塊市場的吸引力和重要性,這也意味著中國消費企業(yè)已進入全面競爭的新階段。

中國消費品牌究竟該如何理解環(huán)境變化帶來的挑戰(zhàn)和風(fēng)險?如何識別與捕捉各個要素釋放出的信號?又如何在謹慎應(yīng)變中實現(xiàn)韌性生長?

從“看長”“向真”再到“應(yīng)變”,歷時130+天,CBNData重磅輸出《2023中國消費品牌增長力白皮書》(以下簡稱《白皮書》),共計超20萬字,現(xiàn)貨正在熱銷中!點擊此處或下方圖片即可購買,包郵到家!