以美國為代表的海外市場,正在面對一次洶涌而來的消費降級。

圖片來源:unsplash

中國商業(yè)界從來不缺乏讓藍海變成紅海的動力。這一點,全球電商市場上也不遑多讓。

一個最新的典型案例就是,亞馬遜近期上線了名為Amazon Haul的低價商店,開始直接對標(biāo)TEMU,這可能是TEMU迄今為止所面對的“血條最厚”的一個競爭對手。

來自中國的跨境電商平臺們,不僅面對著更多的競爭壓力,也開始面對更加復(fù)雜的外部環(huán)境——免稅紅利的退潮期開始了。

此前,根據(jù)美國《2015年貿(mào)易便利化和貿(mào)易執(zhí)法法案》,每人每天可以進口不超過800美元的商品而無需繳納關(guān)稅,這是支撐TEMU、SHEIN等企業(yè)在美國市場蓬勃發(fā)展的基礎(chǔ)之一。

拜登政府9月表示將加強對“小額豁免”包裹的監(jiān)管,尤其是對來自中國的貨物。而特朗普的關(guān)稅政策更激進:市場預(yù)期在其任期內(nèi)將收緊或取消800美元以下包裹免稅的政策。

支撐起美國政府這些表態(tài)和動作的,是美國海關(guān)數(shù)據(jù):

過去十年間,依據(jù)“小額豁免”政策進口的貨物價值翻番,2023年達234億美元;享受這一待遇的包裹數(shù)量由每年1.4億件增至超10億件。

來自中國的貨物價值約46億美元,SHEIN與TEMU共同占據(jù)了這一市場的三成份額。

某些參議員在寫給拜登的信中表示,“情況已經(jīng)到了一個臨界點,如果不立即解決‘小額豁免’問題,美國的大部分制造業(yè)和零售業(yè)將面臨危險。”

冠冕堂皇的理由背后無非是利益之爭,和貿(mào)易保護主義基因的蠢蠢欲動。

對于中國跨境電商企業(yè)來說,這顯然會是一次考驗,但同樣也是機遇。

時也命也

2015年,正值傳統(tǒng)意義上全球化的巔峰時期,奧巴馬政府在2015年將“小額豁免”的門檻從200美元提高至800美元。

這一法案最大的受益者是亞馬遜,畢竟當(dāng)時美國的電商行業(yè)呈一家獨大之勢。

彼時的亞馬遜也正在大力引入第三方賣家,而起步期的亞馬遜海外賣家對美國的實際情況還不夠了解,因此往往都會用風(fēng)險更小的小包直郵完成履約。而“小額豁免”門檻的上調(diào),讓亞馬遜的第三方商品迅速擁有了一定的低價優(yōu)勢。

直至疫情期間,隨著歐美國家居民實際收入水平的下降,背靠巨大廉價供應(yīng)體系的中國跨境電商行業(yè)爆發(fā),TEMU、SHEIN等企業(yè)都乘上了這班順風(fēng)車。

然而,若將跨境電商的勝利簡單歸因為“小額豁免”條款,就未免也太過片面。本質(zhì)上,這些企業(yè)崛起的背后是中國供應(yīng)鏈優(yōu)勢,以及對消費者個性化和小眾化需求的精準(zhǔn)回應(yīng)能力。

“現(xiàn)在的年輕一代更有自信,喜歡展現(xiàn)自我。現(xiàn)在的消費者不再僅僅聽從幾位設(shè)計師的建議,告訴他們該穿什么,而是希望自己能發(fā)聲”,SHEIN的高管曾經(jīng)表示。

這些跨境電商企業(yè)成功的關(guān)鍵,就在于把個性化定制的產(chǎn)品從只有少數(shù)人能夠負擔(dān)得起,變成以盡可能低的價格提供給大部分消費者,然后才是合理利用規(guī)則免稅銷往美國市場。

就像商務(wù)部國際貿(mào)易談判代表兼副部長王受文曾經(jīng)表示的,跨境電商有滿足客戶的個性化需求、到貨快、節(jié)省費用三個特點。而“小包裹優(yōu)惠待遇取消后,這些特點并沒有消失,跨境電商仍具有很強的競爭力。”

低價需求

市場調(diào)研公司Omnisend調(diào)研了來自美國、英國、加拿大和澳大利亞的4000余名消費者,他們表示在TEMU等中國電商平臺購買的主要是以服裝鞋包為代表的輕工產(chǎn)品,其中82%的受訪者認為,在TEMU等中國電商購物的主要理由是“便宜”和“折扣”。

這也正是海外消費者當(dāng)下最真實的生活需求。一個典型的數(shù)據(jù)就是,分析公司Placer.ai的移動設(shè)備定位數(shù)據(jù)顯示,“窮鬼超市”奧樂齊3月份美國門店客流量同比增長了約26%,遙遙領(lǐng)先于美國連鎖超市巨頭Kroger的6%增長。

以美國為代表的海外市場,正在面對一次洶涌而來的消費降級,人們對高性價比商業(yè)的需求相當(dāng)旺盛,并且根本看不到情況扭轉(zhuǎn)的跡象。在歐美零售行業(yè)高集中度、高利潤率運營的實際情況下,滿足這些需求的任務(wù)落在了中國跨境電商平臺的身上。

目前跨境電商企業(yè)基本以全托管的形式實現(xiàn)低價,即平臺全面負責(zé)店鋪的運營,包括倉儲、配送、售后等,而商家主要負責(zé)提供貨品。

前期為了豐富商品供給,跨境平臺通常會選擇降低入駐門檻,吸引大量貿(mào)易商入場競爭,同時平臺還會與批發(fā)網(wǎng)站上的同款比價,為了搶紅利,商家們競爭激烈。

在這樣的競爭環(huán)境下,一些“劣幣驅(qū)逐良幣”的負面情況有所出現(xiàn)。商家在微利甚至無利的情況下,沒有動力投入到創(chuàng)新和更強產(chǎn)品力的打造上。消費者拿到劣質(zhì)貨品的概率在變大,各個平臺的盈利時間也被普遍延后了。

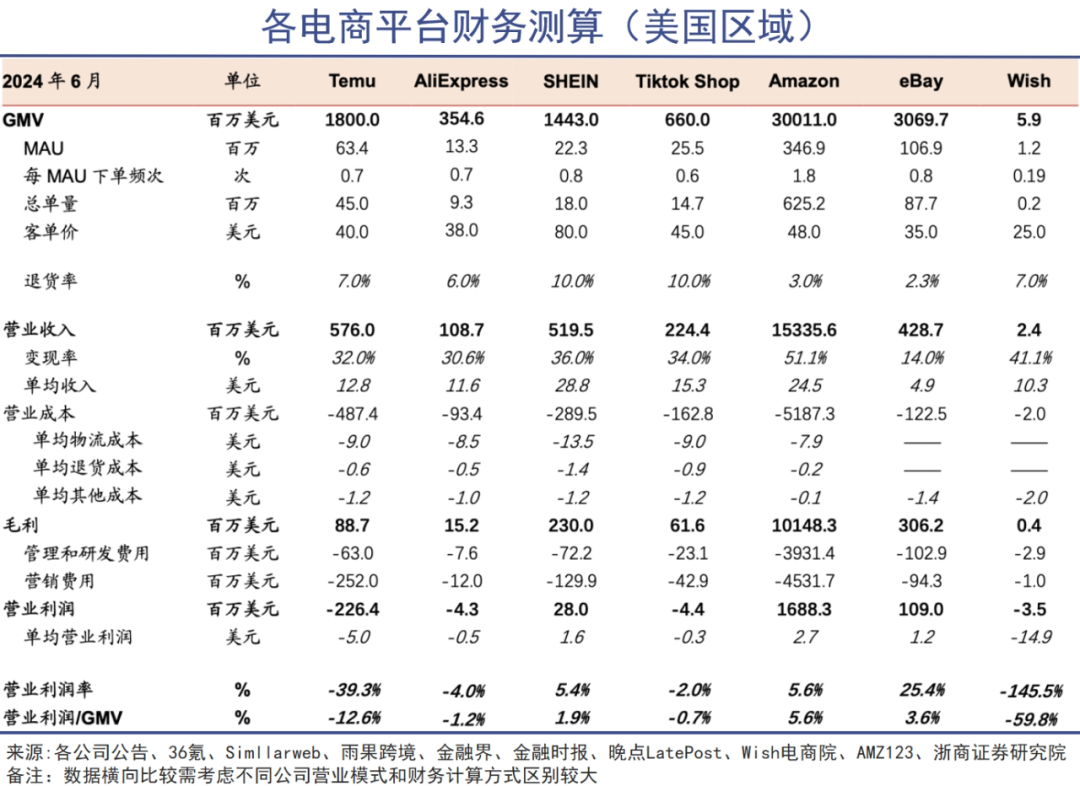

浙商證券曾對美國本土主流電商平臺和出海四小龍經(jīng)濟模型做了簡單測算,頭部平臺的選擇,基本都是背靠國內(nèi)強悍的供應(yīng)鏈能力,以短期效益換長期市場。

打破循環(huán)

值得一提的是,最早吃到“小額豁免”紅利的亞馬遜,卻早早做了大的戰(zhàn)略轉(zhuǎn)向。

2018年亞馬遜大力推進“亞馬遜配送”(FBA)模式,與小包直郵不同,F(xiàn)BA指賣家先將貨物發(fā)至亞馬遜美國倉庫,亞馬遜負責(zé)銷售、客服、倉儲、配送、售后,賣家由此實現(xiàn)本土發(fā)貨。

亞馬遜自身超高的物流效率(單就美國市場來說,不與中國物流公司對比)大大增強了用戶黏性,進一步把競爭者卡在了身后。

也是在那一年,亞馬遜的第三方賣家份額以壓倒性的優(yōu)勢超越了自營業(yè)務(wù)。貝索斯將這種成功歸結(jié)于FBA以及“Prime會員體系”的建立,這兩項業(yè)務(wù)有效的改善了用戶體驗,因而極大促進了第三方賣家的銷售。

“顧客對我們很忠誠,直到別人為他們提供了更好的服務(wù)。”貝索斯曾將必須轉(zhuǎn)型的邏輯歸因于此,“而我欣賞這一點。對我們特別有激勵作用。”

頭部的跨境電商平臺同樣意識到了這一點,也在通過種種手段提升結(jié)構(gòu)性效率,以保證即使在低價的前提下,消費者有更好的體驗。如SHEIN已在某些品類上可以通過按需模式在美國生產(chǎn)產(chǎn)品;TEMU為了提升整體的物流效率,在墨西哥開設(shè)站點的同時,投入保稅倉的建設(shè),甚至為此配置最高的倉配人力資源。

這些才是跨境電商企業(yè)們在政策之外,所做出的更具可控性的經(jīng)營努力。

對于可能取消的免稅政策,TEMU回應(yīng)認為,公司的增長不依賴于“小額豁免”政策。他們希望通過高效的商業(yè)模式,為消費者提供多樣化、價格合理的優(yōu)質(zhì)產(chǎn)品,并承諾在政策公平的前提下,支持有利于消費者的立法調(diào)整。

其中一個很大的想象空間就來自于傳統(tǒng)產(chǎn)業(yè)帶的數(shù)字化改造。借助于來自海外的海量訂單,電商平臺可通過柔性按需供應(yīng)鏈模式對產(chǎn)業(yè)帶傳統(tǒng)工廠改造,最典型的案例就是在廣州傳統(tǒng)制衣產(chǎn)業(yè)集群誕生了“跨境鏈”,上千家服裝制造工廠原地升級。

簡單列舉一下,寧波慈溪的智能家電產(chǎn)業(yè)、洛陽偃師的三輪摩托車產(chǎn)業(yè)、山東威海的漁具產(chǎn)業(yè)、青島平度的假睫毛產(chǎn)業(yè)……無不蘊藏著海量重新定義、重新改造供應(yīng)鏈效率的機會。

這個路徑已經(jīng)在一些行業(yè)走通了。中國跨境電商平臺利用人力成本和產(chǎn)業(yè)帶聚集的優(yōu)勢,產(chǎn)生的結(jié)構(gòu)性價差,成為面向全球消費者的供應(yīng)鏈公司,已經(jīng)成為一張中國經(jīng)濟的明牌。只是目前要經(jīng)過一段時間的陣痛期,淘汰掉一些無法適應(yīng)新形勢的落后玩家。

寫在最后

可以說,中國的跨境電商平臺的發(fā)展,主要得益于中國生產(chǎn)力極大發(fā)展的積累。

當(dāng)前階段出海的本質(zhì)可以總結(jié)為“供應(yīng)鏈出海”,是通過極致的輸出能力打開生存空間的策略。這個階段的一個必然性就在于,極致的價格是最重要的。

但一個顯而易見的困境是,低價到底從哪來:消費者希望得到物美價廉的商品;商家希望獲得更多利潤,也就是給平臺少交錢、從用戶身上多賺錢;電商平臺則需要以低價促成更多買賣交易,但又要有足夠的利潤去支撐平臺發(fā)展。

在不考慮通過品牌獲得超額利潤的前提下,若平臺方或者品牌方能夠向下深扎產(chǎn)業(yè)帶、向上更迅速的收集消費者需求,以銷定產(chǎn),通過新增的海外訂單,引導(dǎo)產(chǎn)業(yè)帶工廠進行數(shù)字化改造,以提升整體的供應(yīng)鏈效率,實現(xiàn)長期低價,那這一故事就會變得極為性感。

這是將先人半步的微弱優(yōu)勢轉(zhuǎn)為排他性壁壘的必然路徑,也是跨境電商企業(yè)的第二道分水嶺。闊步邁入這場淘汰賽的選手屈指可數(shù),但對于更多的企業(yè)來說就沒有那么幸運了。

本文轉(zhuǎn)載自巨潮WAVE(ID:WAVE-BIZ),已獲授權(quán),版權(quán)歸巨潮WAVE所有,未經(jīng)許可不得翻譯或轉(zhuǎn)載。

《2023中國消費品牌增長力白皮書》現(xiàn)貨熱銷中,398元包郵到家!

2023年,是中國的消費提振年,也是中國消費品牌在整體復(fù)蘇態(tài)勢下的重啟之年。雖然疫情的影響逐漸褪去,但時代給予品牌的挑戰(zhàn)并未消減半分。2023年上半年外企高管的“訪華潮”再次印證了中國這塊市場的吸引力和重要性,這也意味著中國消費企業(yè)已進入全面競爭的新階段。

中國消費品牌究竟該如何理解環(huán)境變化帶來的挑戰(zhàn)和風(fēng)險?如何識別與捕捉各個要素釋放出的信號?又如何在謹慎應(yīng)變中實現(xiàn)韌性生長?

從“看長”“向真”再到“應(yīng)變”,歷時130+天,CBNData重磅輸出《2023中國消費品牌增長力白皮書》(以下簡稱《白皮書》),共計超20萬字,現(xiàn)貨正在熱銷中!點擊此處或下方圖片即可購買,包郵到家!

好文章,點個贊

版權(quán)提示

轉(zhuǎn)載第一財經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,請于文首標(biāo)明來源、作者,并保持文章完整性。非第一財經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,未經(jīng)許可,任何人不得復(fù)制、轉(zhuǎn)載、或以其他方式使用。如需轉(zhuǎn)載或以其他方式使用稿件內(nèi)容,請聯(lián)系CBNData客服DD-4(微信ID:CBNDataDD4)