?本身帶有“低價”標簽的量販零食,更難以擺脫價格戰(zhàn)與低利潤的困擾。面對種種挑戰(zhàn),行業(yè)最終會走向何方?

圖片來源:unsplash

作者 | 燕辭格

編輯 | 以安

2025年3月11日,萬辰集團宣布旗下量販零食品牌簽約門店數(shù)量超1.5萬家,其中好想來品牌在營門店數(shù)超1萬家。據(jù)萬辰集團在1月份發(fā)布的2024年業(yè)績預(yù)告,其量販零食業(yè)務(wù)在2024年預(yù)計錄得營收300~330億元。

圖片來源:好想來微信公眾

在2月的發(fā)布會上,鳴鳴很忙宣布2024年零售額突破555億元,在營門店超1.5萬家。

不知不覺間,量販零食門店開滿了大街小巷。

據(jù)艾媒咨詢數(shù)據(jù)及預(yù)測,國內(nèi)量販零食門店在2021年底,總規(guī)模僅有2500家左右,2025年卻將達到4.5萬家。據(jù)廣發(fā)證券在2025年1月的測算,量販零食門店數(shù)已超4萬家。

作為國內(nèi)量販零食行業(yè)的“老大老二”,鳴鳴很忙與萬辰集團在門店規(guī)模、自有品牌研發(fā)、全品類轉(zhuǎn)型等各方面不斷賽跑,終究將行業(yè)推向新的節(jié)點——經(jīng)歷2023年的持續(xù)洗牌、2024年的大舉擴張,量販零食來到萬店規(guī)模的舞臺。

但兩家的發(fā)展也面臨一定挑戰(zhàn)。1月3日,鳴鳴很忙因此前的合并案,被市場監(jiān)管總局開出175萬元巨額罰款。另一方面,3月3日,萬辰集團公告稱,公司董事長王健坤被留置、立案調(diào)查,但所涉事項與公司無關(guān)。

經(jīng)歷爆發(fā)式增長,量販零食商業(yè)模式尚未臻于成熟的問題也浮出水面。在激烈的市場競爭中,本身帶有“低價”標簽的量販零食,更難以擺脫價格戰(zhàn)與低利潤的困擾。面對種種挑戰(zhàn),行業(yè)最終會走向何方?

鳴鳴很忙、好想來破萬店,“老大老二”如何掰手腕?

萬店時代來臨,這是量販零食行業(yè)經(jīng)歷“洗牌”后的第一個成熟期。

2023年到2025年的兩年間,量販零食行業(yè)增勢加速。作為萬店競爭的先聲,最顯眼的標志是不斷上升的行業(yè)集中度,以及巨頭之間開店速度的“掰手腕”。

據(jù)觀研天下數(shù)據(jù),2023年上半年,萬辰系品牌、零食很忙分別占據(jù)17.5%及18.5%市場份額。“兩超多強”的格局初現(xiàn),伴隨而來的是逐漸擴大的頭部效應(yīng),以及眾多品牌間的加速洗牌。

圖片來源:好想來官網(wǎng)

2022年至2023年間,萬辰集團相繼整合來優(yōu)品、好想來、吖嘀吖嘀、陸小饞、老婆大人5個量販零食頭部品牌;2023年11月,零食很忙、趙一鳴戰(zhàn)略合并為“鳴鳴很忙”。

2024年6月,鳴鳴很忙率先宣布全國門店數(shù)量突破一萬家,成為首個破萬店的量販零食品牌。

另一方面,在兩家巨頭幾乎齊頭并進的增長中,量販零食門店數(shù)量也直線上升。

據(jù)廣發(fā)證券在2025年1月的測算,量販零食門店數(shù)已超4萬家,行業(yè)前兩大巨頭的市場份額總和預(yù)計超過60%。而中金公司則在2024年底指出,結(jié)合現(xiàn)有成熟市場開店密度、各區(qū)域購買力系數(shù)估算,量販零食行業(yè)中期的開店空間約為7萬家。

據(jù)灼識咨詢《2023中國零食量販行業(yè)藍皮書》,量販零食市場預(yù)計2025年約1000億元,2027年增長至約1400億元。

當下,“兩超多強”的戰(zhàn)局正在延伸,量販零食們從三四線城市向一二線城市、其他區(qū)域性下沉市場擴張,也面臨著線下更為激烈的競爭。

從一二線市場來看,據(jù)公開信息,當前在北京、上海、廣州、深圳、天津、成都等一線及新一線城市,鳴鳴很忙和萬辰集團均已有布局;從區(qū)域性市場來看,2024年以來,踞守華北、華東市場優(yōu)勢的萬辰集團不斷向南方市場進軍,而鳴鳴很忙則在2023年底合并不久后,宣布投入超10億元開發(fā)全國市場,重點布局北方市場。

據(jù)極海品牌監(jiān)測數(shù)據(jù),55%的好想來門店分布在三四線城市,其中一半位于鳴鳴很忙門店一公里內(nèi)。據(jù)《Tech星球》報道,趙一鳴零食去年9月左右在北京昌平區(qū)開出品牌首家門店,同一條街上的馬路對面便有一家好想來門店也在同期開店。

不難看出,無論是一二線的試水,還是區(qū)域性市場的爭奪戰(zhàn),都意味著兩大品牌未來在客流上更為激烈的直接競爭。

頭部玩家,也有自己的挑戰(zhàn)要應(yīng)對

在火熱的市場競爭背后,是量販零食市場雙巨頭在飛速發(fā)展中各自的煩惱。

2025年3月3日,萬辰集團發(fā)布公告,稱公司董事長王健坤不能履行董事長職責(zé),公司董事兼總經(jīng)理王麗卿將代為履行相關(guān)職責(zé)。

據(jù)天眼查信息顯示,萬辰集團當前實際控制人為王澤寧、王麗卿、陳文柱,三者為一致行動人,總計持股比例超52%,其中王麗卿為王健坤的姐姐,王澤寧為王健坤的兒子,陳文柱為王健坤的表弟。

盡管萬辰集團在公告中撇清關(guān)系,股價仍然受到影響,3月4日,萬辰集團股價盤中一度下跌10.25%,最終收跌7.74%。

市場的反應(yīng)不難理解,對于萬辰來說,王健坤相當于“主心骨”。他是萬辰集團的創(chuàng)始人及董事長,在2011年創(chuàng)立專注于食用菌的萬辰集團,并領(lǐng)導(dǎo)公司在2021年以“食用菌第一股”身份在A股上市。

2023年報中,萬辰集團量販零食業(yè)務(wù)營收比例達到94.25%。

當下,量販零食賽道競爭愈發(fā)激烈,換了掌舵人的好想來無疑將處于被動。無獨有偶,量販零食另一家巨頭鳴鳴很忙,則因此前的合并案被開出巨額罰單。

2025年1月3日,市場監(jiān)管總局對鳴鳴很忙開出175萬元罰款,理由是湖南零食很忙商業(yè)連鎖有限公司收購宜春趙一鳴食品科技有限公司股權(quán)一事,即零食很忙與趙一鳴的合并“未依法事先申報實施經(jīng)營者集中”。

值得注意的是,監(jiān)管總局決定書指出,“該項經(jīng)營者集中不會產(chǎn)生排除、限制競爭效果”,意味著并不構(gòu)成壟斷。

針對2023年零食很忙與趙一鳴的合并,業(yè)界一直存在爭議。2023年11月9日,零食很忙收購趙一鳴87.76%股權(quán),并于次日完成股權(quán)變更登記。彼時,按照門店規(guī)模計算,零食很忙、趙一鳴分別為行業(yè)第一與第三。據(jù)此,涉嫌“壟斷”的質(zhì)疑一直圍繞在此次合并案頭頂。

2024年8月,市場監(jiān)管總局正式立案調(diào)查。如今7個月過去,靴子終于落地,鳴鳴很忙也算了卻一樁“心事”。

從目前量販零食行業(yè)現(xiàn)狀來看,兩家巨頭除去需要應(yīng)對各自的挑戰(zhàn),還面臨區(qū)域性玩家如零食優(yōu)選、愛零食等玩家的緊追不舍。例如,2024年10月底,上市公司三只松鼠宣布擬以不超過3.6億元收購愛零食,后者彼時全國已開出1800家門店。愛零食創(chuàng)始人唐光亮后續(xù)接受采訪時表示,愛零食計劃2025年門店數(shù)量開到5000家,秉承三只松鼠定制化產(chǎn)品的優(yōu)勢,促成“三分天下”的行業(yè)局面。

價格戰(zhàn)在持續(xù),品類在擴大,兩巨頭都要犧牲短期利潤

短短數(shù)年,量販零食店在全國各地“星火燎原”,儼然有進入紅海之勢。

2月的發(fā)布會上,鳴鳴很忙集團創(chuàng)始人趙定公開表示:“2024年,零食行業(yè)的本質(zhì)是同質(zhì)化競爭。集團致力于從低價競爭轉(zhuǎn)向低成本競爭,從單純追求低價轉(zhuǎn)向高質(zhì)價比。”

圖片來源:鳴鳴很忙微信公眾

同期,另一起“烏龍”則顯現(xiàn)出行業(yè)玩家在價格戰(zhàn)中的進退兩難。

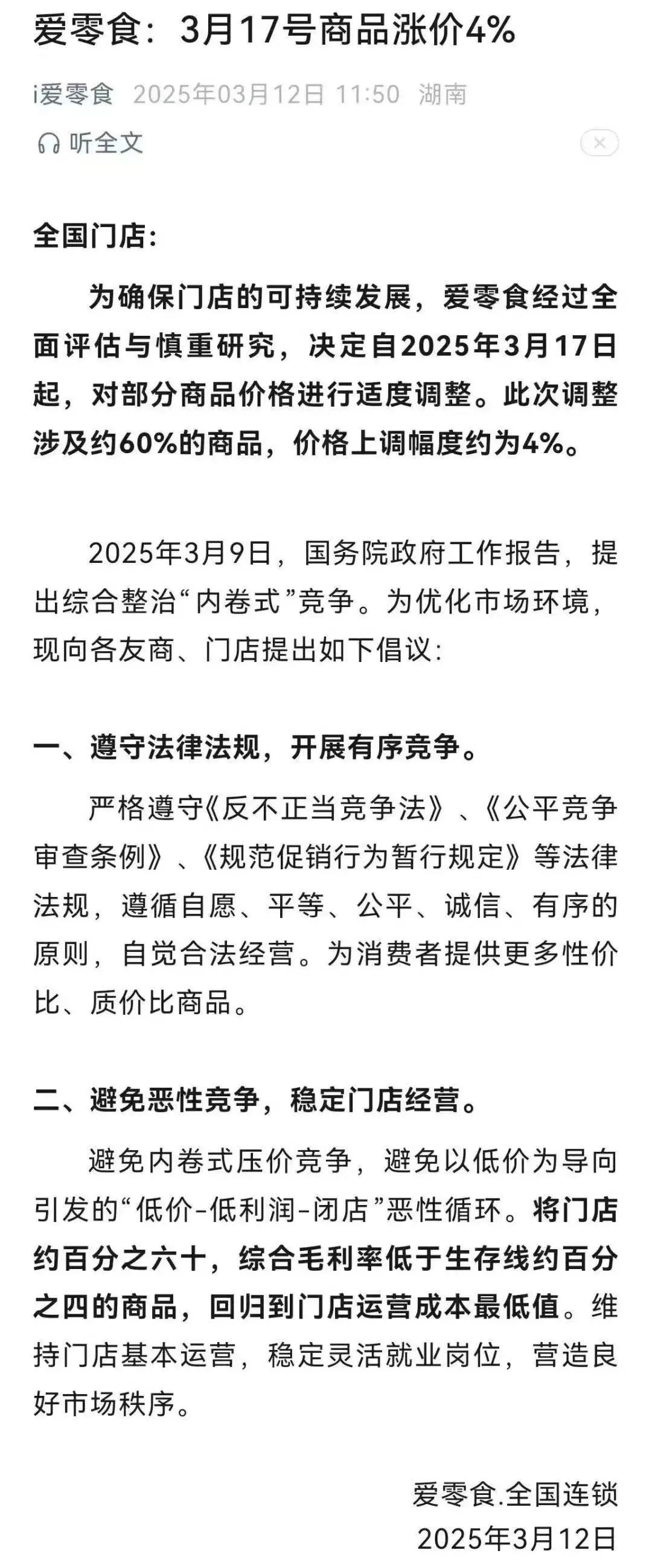

3月12日,愛零食在微信公眾號發(fā)布“漲價通知”,宣布從3月17日起對部分商品價格進行上調(diào),包括60%產(chǎn)品的價格上調(diào)4%。但幾小時后,這則通知便遭到刪除。值得一提的是,這則通知的兩天前,唐光亮剛剛在社交媒體上發(fā)布視頻,呼吁頭部品牌們放棄價格競爭,一起提升門店定價及毛利率,后續(xù)視頻同樣也被刪除。

圖片來源:愛零食微信公眾號

不難看出,雖然“質(zhì)價比”轉(zhuǎn)向是行業(yè)整體的期盼,現(xiàn)實卻表明漲價的嘗試難以一呼百應(yīng)。愛零食放棄漲價,暗示著低價策略短期內(nèi)仍難以被拋棄,玩家們?nèi)詢A向于放棄短期利潤,唯恐“掉隊”。

另一方面,國內(nèi)消費者同樣尚未做好心理準備。此次愛零食刪除的通知,也是國內(nèi)首次有量販零食企業(yè)官宣漲價,從輿情來看,消費者并不買賬,有網(wǎng)友在社交媒體評論“愛漲不漲,貴了不買”。

究其原因,量販零食本身帶有“低價”印象,根本上便是一種薄利多銷的商業(yè)模式,通過簡化供應(yīng)鏈中間環(huán)節(jié),量販零食店往往能夠拿出價格較低的商品。

長期以來的消費者習(xí)慣已經(jīng)養(yǎng)成,也導(dǎo)致量販零食玩家們“降價容易,漲價難”。除非擁有足夠穩(wěn)固的市場地位,或是掌握獨特的差異化產(chǎn)品優(yōu)勢,否則在當前的激烈競爭中,“漲價”都不是明智之舉。

據(jù)招商證券計算,量販零食店商品價格往往低于商超20%~75%,低于便利店44%~85%,低于電商7%~59%。體現(xiàn)在利潤端,萬辰集團2024年報顯示,其量販零食業(yè)務(wù)凈利率僅為2.5%~2.75%,而據(jù)公開信息,趙一鳴零食在合并前的凈利率不足3%。

面對可能仍將持續(xù)的價格戰(zhàn),以及仍未達到天花板的行業(yè)增長,量販零食玩家們只得尋覓更多手段取得優(yōu)勢,當無法在價格、占有率上拉開差距,競爭的重心被放在品牌商品品類的多樣性上,兩家巨頭的舉措也是行業(yè)的風(fēng)向標。

首先是全品類轉(zhuǎn)型競爭。更多品類的店鋪結(jié)構(gòu),例如更多品類的折扣超市,相比純粹的量販零食店擁有更多高毛利商品,更能夠平衡店鋪經(jīng)營中的現(xiàn)金流。

2月,鳴鳴很忙宣布推出“趙一鳴省錢超市”3.0店型,新增包括覆蓋日化用品、文具潮玩、烘焙、低溫凍品在內(nèi)的400多種SKU;萬辰集團則在2024年12月推出“來優(yōu)品省錢超市”,同樣覆蓋休閑零食、米面糧油等各類商品,SKU超過3000個。

其次是自有品牌研發(fā)競爭。相比非自有品牌的商品,自有品牌商品往往能夠做到更低的成本,利潤空間往往遠高于“白牌”第三方商品,有時多達一倍。

2024年下半年開始,萬辰集團開始圍繞零食品類布局IP衍生品,逐漸在門店中增加盲盒、周邊等商品;鳴鳴很忙的策略則更加直接,在2月公開透露30款自有品牌產(chǎn)品,包括主打性價比的紅標系列、主打優(yōu)質(zhì)原料的金標系列以及未來將推出的子品牌。

抱著犧牲短期利潤的心理準備,兩大巨頭正走入紅海競爭的舞臺,它們的各類嘗試,也將決定未來數(shù)年量販零食商業(yè)模式的形態(tài)。

無論如何,對于量販零食來說,當下遠不是勝負揭曉的時刻,玩家們?nèi)孕?ldquo;咬緊牙關(guān)”。

本文轉(zhuǎn)載自一刻商業(yè)(ID:YikeshangyeZZZ)已獲授權(quán),版權(quán)歸一刻商業(yè)所有,未經(jīng)許可不得翻譯或轉(zhuǎn)載。

《2024中國消費品牌增長力白皮書》現(xiàn)貨熱銷中,398元包郵到家!

過去一年,全球消費市場在經(jīng)歷經(jīng)濟波動的挑戰(zhàn)與技術(shù)迭代的帶來的機遇與變革后,呈現(xiàn)出前所未有的復(fù)雜性,在整體增速放緩的表象下,大量結(jié)構(gòu)性機會仍待挖掘。當前,企業(yè)既需應(yīng)對短期生存壓力,又需布局長期價值,面臨的挑戰(zhàn)難度加碼。順應(yīng)趨勢、重塑心力,將會成為消費企業(yè)的核心戰(zhàn)略。

《2024中國新消費品牌增長力白皮書》以8000+消費者調(diào)研、100+專家智囊、3000+家企業(yè)的深度剖析為基石,從八大維度解碼市場本質(zhì),于六大視角錨定未來趨勢。這份20萬字的專業(yè)報告將成為消費產(chǎn)業(yè)迭代的“晴雨表”,也會是企業(yè)突破存量困局、重塑增長動能的戰(zhàn)略指南。

點擊此處或下方圖片即可購買,包郵到家!

好文章,點個贊

版權(quán)提示

轉(zhuǎn)載第一財經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,請于文首標明來源、作者,并保持文章完整性。非第一財經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,未經(jīng)許可,任何人不得復(fù)制、轉(zhuǎn)載、或以其他方式使用。如需轉(zhuǎn)載或以其他方式使用稿件內(nèi)容,請聯(lián)系CBNData客服DD-4(微信ID:CBNDataDD4)