“由于我們團隊能力方面存在局限,挑戰(zhàn)仍然存在。”

圖片來源:視覺中國

即便拼多多——這家中國有史以來增長最為迅速的電商公司——過去一年來營收增速不斷放緩、利潤下降持續(xù)打破市場預(yù)期,它最新的業(yè)績表現(xiàn)仍然超出了多數(shù)投資者們的想象。

昨日(5 月 27 日),拼多多發(fā)布 2025 年第一季度財報,公司凈利潤同比大降 47%、營收增速僅為 10%,降至三年來最低水平。昨日美股盤前,拼多多股價一度大跌超 20%,至收盤跌幅縮窄至 13.64%。

財報電話會上,拼多多的管理層們再度誠懇且謙遜地對外表達了復(fù)雜市場環(huán)境下他們團隊能力的局限和平臺的不足,強調(diào)他們?nèi)匀皇冀K堅持扶持商家、堅持高質(zhì)量發(fā)展,他們的戰(zhàn)略決策不會被短期季度業(yè)績影響。

拼多多集團董事長、聯(lián)席 CEO 陳磊在電話會上重復(fù)了他過去幾個季度以來的說法,隨著業(yè)務(wù)的發(fā)展和新挑戰(zhàn)的不斷出現(xiàn),增長速度的放緩已不可避免,而第一季度復(fù)雜的外部環(huán)境變化更是進一步加速了這一趨勢。

他在電話會一開場就開始了對管理層的“自我批評”,稱本季度集團利潤的下滑可以歸因于三個不同因素,包括拼多多作為第三方平臺在國補期間處于劣勢、關(guān)稅問題導(dǎo)致全球化業(yè)務(wù)面臨壓力以及他們針對商家的扶持舉措等等。

這些說法陳磊在過去一年來都不斷提到,算不上什么新鮮事了。他對投資們警告也一如既往——他們的決心不會動搖,這些動作將持續(xù)對公司盈利能力產(chǎn)生負(fù)面影響。

拼多多的管理層先后兩次對外強調(diào),他們不是一個傳統(tǒng)的公司,他們的戰(zhàn)略決策不會被單個季度財務(wù)影響。陳磊說,他們更看重的是五年、十年乃至更長周期的長期價值,他相信他們的長期投資者們也會認(rèn)同這種做法。

去年第二季度財報電話會上,拼多多管理首度對外表態(tài)公司高增長將不可持續(xù),那時拼多多股價維持在 150 美元左右,黃崢一度超越鐘睒睒成為中國首富。昨日收盤,拼多多股價為 102.98 美元,過去一年來累計跌去超 30%。

TEMU 繼續(xù)承壓

可能再也沒有哪家公司能像拼多多這樣在一年內(nèi)完成業(yè)績大變臉。去年第一季度,拼多多的營收增速尚且維持在 131% 的高位,但今年第一季度的營收增速就僅剩下 10%,是自 2022 年第一季度以來的最差水平,基本上都快和阿里淘天 9%的營收增速處于同一水平線上,更顯著低于京東集團 15.8%的營收增速。

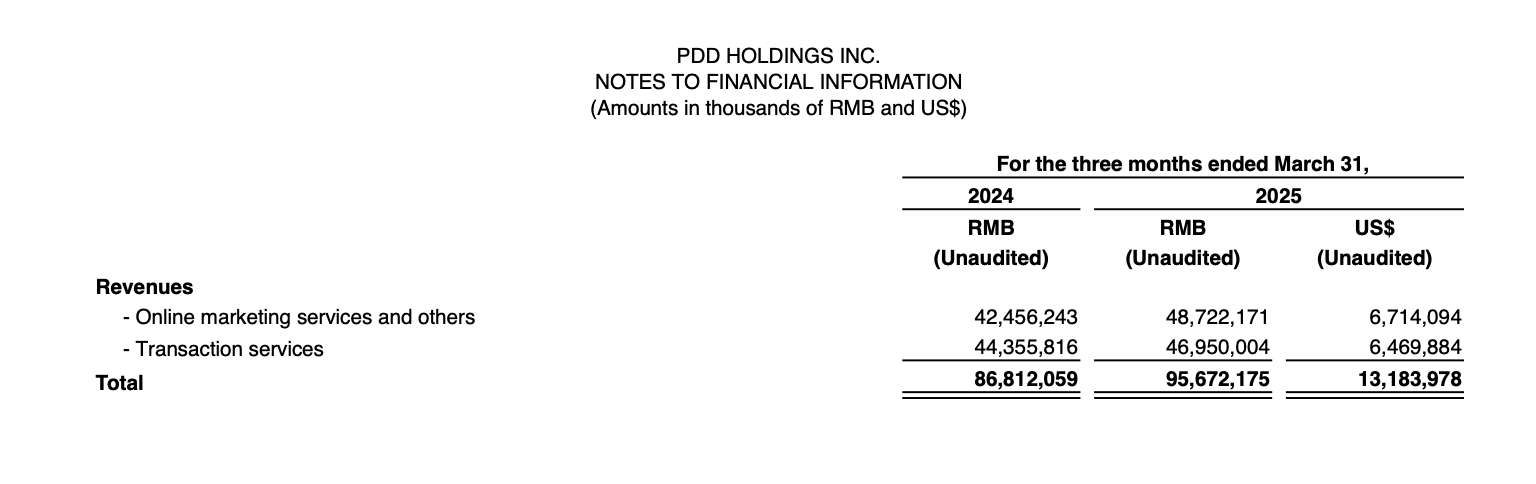

和上季度類似,本季度市場對拼多多營收估計不足更多來自于交易服務(wù)收入的下滑。拼多多將營收分為在線營銷服務(wù)收入及交易服務(wù)收入兩部分。其中在線營銷收入多反映國內(nèi)主站業(yè)務(wù),交易服務(wù)收入則更多受到海外 TEMU 影響。

當(dāng)季,拼多多在線營銷及其他收入 487.22 億元,同比增長 15%,僅較上季度增速下滑 5 個百分點。但交易服務(wù)收入下降得更多,本季該部收入 469.5 億元,同比增速僅有 6%,增速從上一季度的 33% 暴跌至個位數(shù)水平。

圖片來源:拼多多財報

過去幾年,交易服務(wù)收入一直是拼多多營收高速增長的主要來源。2024 年,該部收入增速分別為 327%、234%、72% 以及 33%。陳磊在財報電話會上說,在關(guān)稅等外部政策環(huán)境的變化下,他們的全球化業(yè)務(wù)持續(xù)承壓,他們平臺上的中小商家也缺乏快速適應(yīng)外部環(huán)境變化的能力。

受益于此前海外的小額包裹關(guān)稅減免政策,拼多多的海外業(yè)務(wù) TEMU 通過全托管模式快速擴張,用低價席卷美國市場。但自今年來特朗普不斷調(diào)整關(guān)稅政策,一度取消了最低限度的包裹關(guān)稅豁免政策。

本月初特朗普調(diào)整后的最新政策顯示,來自中國大陸或中國香港的價值低于 800 美元的小額包裹從價關(guān)稅稅率為 54%,同時維持每件 100 美元的從量關(guān)稅。

財報電話會上,分析師提問的第一個問題就是關(guān)稅政策的影響。陳磊稱他們將會在遵守法律法規(guī)、合規(guī)經(jīng)營的基礎(chǔ)上,積極地應(yīng)對變化。除了老生常談的肩負(fù)起平臺責(zé)任、持續(xù)賦能商家降低經(jīng)營成本外,他們還將持續(xù)加強本地化運營,幫助更多當(dāng)?shù)厣碳覍崿F(xiàn)訂單本地發(fā)貨。

野村證券發(fā)布研究報告稱,Temu 前景充滿不確定性,海外市場的策略正受到美國取消最低免稅額的考驗,若缺乏最低免稅額的利好效應(yīng),過往的低價策略恐難以為繼。

未搭上“國補快車”

當(dāng)季拼多多收入表現(xiàn)遜于市場預(yù)期,利潤表現(xiàn)更是稱得上是跳水。今年第一季度,拼多多凈利潤僅有 147 億元,同比驟降 47%。調(diào)整后凈利潤 169 億元,同比大降 45%。

上季度拼多多雖然營收同樣不佳,但利潤表現(xiàn)仍超出市場預(yù)期,本季度經(jīng)調(diào)整凈利潤則與市場預(yù)期差出 110 億元之多。

拼多多財務(wù)副總裁劉珺在財報電話會上解釋說,收入增長放緩加上他們持續(xù)在生態(tài)系統(tǒng)中進行投資,導(dǎo)致本季度利潤大幅下降,“主要原因其實就是業(yè)務(wù)投資和回報周期的錯配。”她稱,他們的盈利能力在短期內(nèi)面臨挑戰(zhàn),而且將可能持續(xù)更長時間。

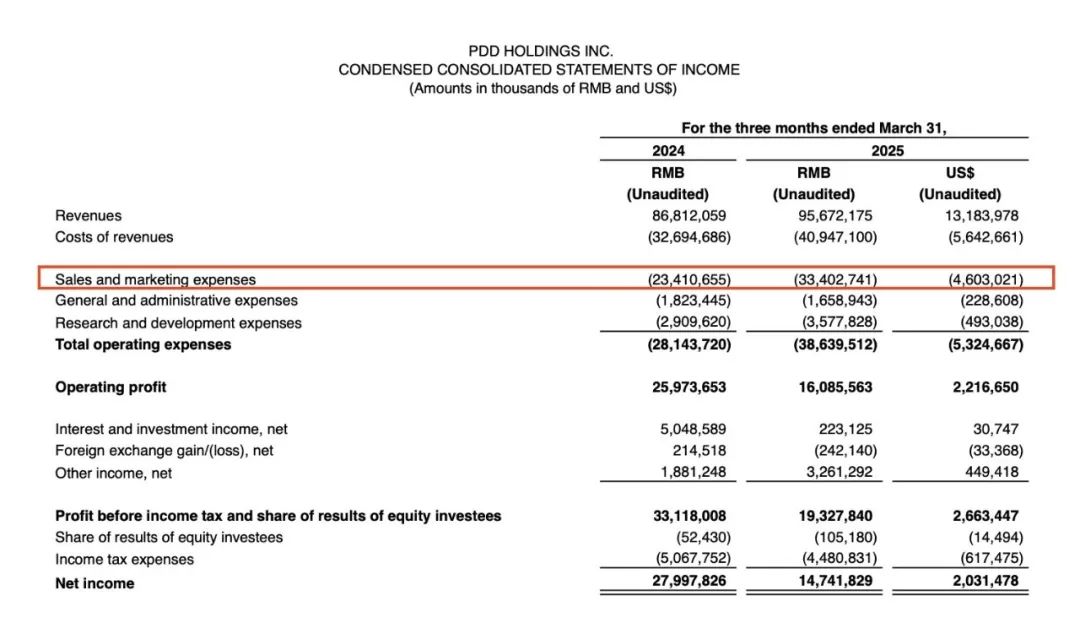

市場將拼多多利潤不及預(yù)期更多歸因于當(dāng)季營銷支出大漲。當(dāng)季,拼多多總運營費用達到 386 億元,同比增長 37%,遠高于收入增速。

其中,銷售和營銷費用是運營成本增長的大頭,當(dāng)季拼多多銷售和營銷費用同比大漲 43% 至 334 億元,大幅高出市場預(yù)期。拼多多稱,主要由于促銷和廣告活動增加。

圖片來源:拼多多財報

一季度往往是電商淡季,但拼多多該季度的營銷支出比四季度旺季的 314 億元還要高。部分原因來自于拼多多在國補市場上的失利,由于拼多多平臺上的商家多為第三方商家,無法像京東或天貓享受到國補紅利,拼多多不得不自掏腰包維持與國補同等低價。

陳磊在財報電話會上說,拼多多作為第三方平臺在向消費者傳達政策優(yōu)惠方面存在天然限制,他們的商家和擁有自營業(yè)務(wù)的競爭對手們相比處于明顯劣勢。他說,雖然這個問題去年就已經(jīng)討論過,但“由于我們團隊能力方面存在局限,挑戰(zhàn)仍然存在。”

拼多多執(zhí)行董事及聯(lián)席總裁趙佳臻說,他們進一步升級了平臺直補的模式,多類目補貼對標(biāo)國補價格標(biāo)準(zhǔn)。除此之外,他們還將進一步加大補貼力度,將補貼范圍從帶電品類擴大至日用百貨等類目。這意味著下一季度拼多多的營銷費用或仍將維持在較高水平,繼續(xù)對平臺利潤產(chǎn)生不利影響。

當(dāng)季,拼多多經(jīng)營活動產(chǎn)生的現(xiàn)金流為 155.17 億元,較去年同期下降 55.5 億元。截至 2025 年 3 月31 日,拼多多現(xiàn)金、現(xiàn)金等價物及短期投資 3645 億元,較上季末增加 329 億元。

本文轉(zhuǎn)載自山上(ID:shanshang_0),已獲授權(quán),版權(quán)歸山上所有, 未經(jīng)許可不得轉(zhuǎn)載或翻譯。

《2024中國新消費品牌增長力白皮書》以8000+消費者調(diào)研、100+專家智囊、3000+家企業(yè)的深度剖析為基石,從八大維度解碼市場本質(zhì),于六大視角錨定未來趨勢。這份20萬字的專業(yè)報告將成為消費產(chǎn)業(yè)迭代的“晴雨表”,也會是企業(yè)突破存量困局、重塑增長動能的戰(zhàn)略指南。

點擊此處或下方圖片即可購買,包郵到家!

好文章,點個贊

版權(quán)提示

轉(zhuǎn)載第一財經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,請于文首標(biāo)明來源、作者,并保持文章完整性。非第一財經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,未經(jīng)許可,任何人不得復(fù)制、轉(zhuǎn)載、或以其他方式使用。如需轉(zhuǎn)載或以其他方式使用稿件內(nèi)容,請聯(lián)系CBNData客服DD-4(微信ID:CBNDataDD4)