茅臺都扛不住了,這輪白酒寒冬還要持續多久?

白酒價格下跌是供需關系變化的必然結果,也是行業理性回歸的表現。

竹銘市值榜2025年9月23日

圖片來源:pexels

寒氣逼人:行業現狀與破價真相

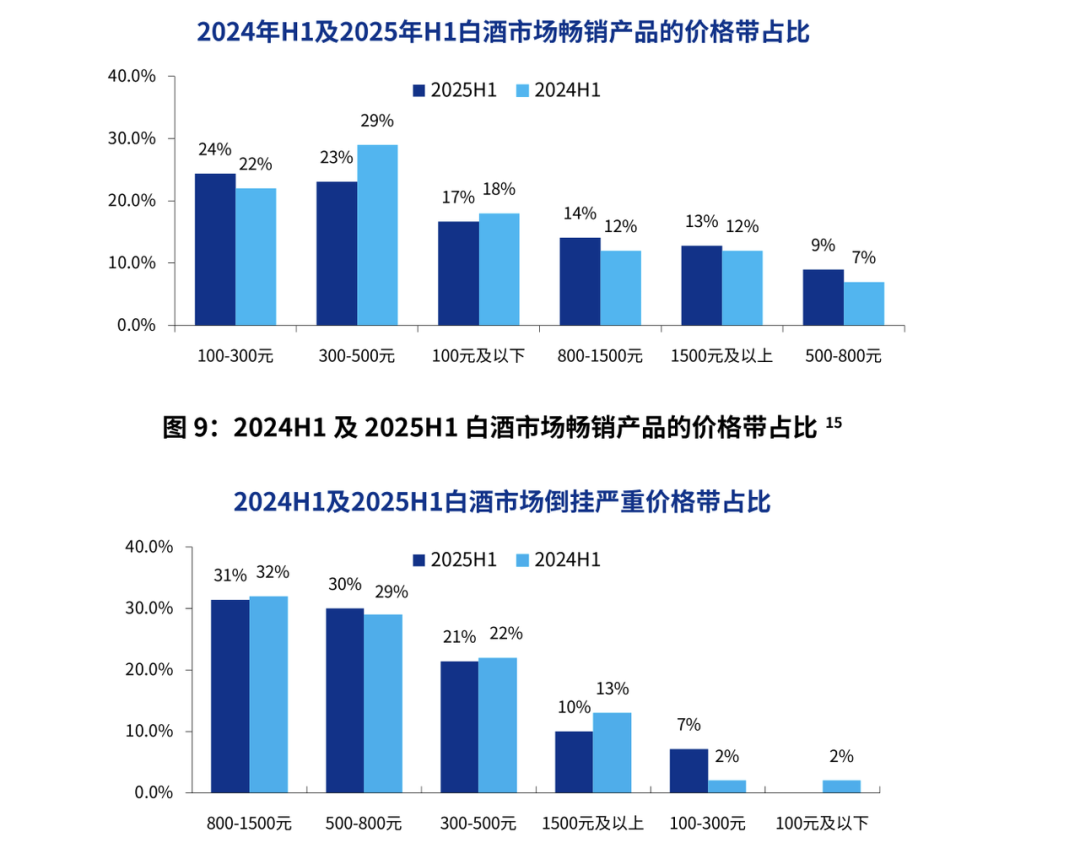

圖片來源:2025中國白酒市場中期研究報告

酒企生存現狀:頭部承壓,區域分化,中小出清

不可逆的變化與結構性機會

圖片來源:2025中國白酒市場中期研究報告

本文轉載自市值榜(ID:shizhibang2021),已獲授權,版權歸市值榜所有,未經許可不得翻譯或轉載。

《2024中國新消費品牌增長力白皮書》以8000+消費者調研、100+專家智囊、3000+家企業的深度剖析為基石,從八大維度解碼市場本質,于六大視角錨定未來趨勢。這份20萬字的專業報告將成為消費產業迭代的“晴雨表”,也會是企業突破存量困局、重塑增長動能的戰略指南。

點擊此處或下方圖片即可購買,包郵到家!

+11

好文章,點個贊

版權提示

轉載第一財經商業數據中心原創稿件,請于文首標明來源、作者,并保持文章完整性。非第一財經商業數據中心原創稿件,未經許可,任何人不得復制、轉載、或以其他方式使用。如需轉載或以其他方式使用稿件內容,請聯系CBNData客服DD-4(微信ID:CBNDataDD4)