“AI陪伴”這個(gè)風(fēng)口,看似風(fēng)起,卻注定帶不飛所有人。

圖片來(lái)源:pexels

“一個(gè)20塊的芯片,能讓50塊的玩偶賣到500塊。這大概是2025年,對(duì)普通人來(lái)說(shuō)最賺的一筆投資。”在社交平臺(tái),有人如此說(shuō)道。

正如他所說(shuō),AI陪伴硬件尤其是AI玩具,可以說(shuō)是當(dāng)下增速最快的賽道之一。

2025年初,主營(yíng)智能穿戴的芬蘭公司Oura,宣布完成2億美元的D輪融資,估值達(dá)到52億美元。其年銷量也突破250萬(wàn)枚,銷售額高達(dá)5億美元。視角轉(zhuǎn)回國(guó)內(nèi)公司,躍然創(chuàng)新推出的一款能讓毛絨玩具“活過(guò)來(lái)”的AI掛件BubblePal,不到一年賣出25萬(wàn)臺(tái),銷售額破億。在潮玩之鄉(xiāng)東莞,搭載上“AI陪伴”這四個(gè)字的玩具工廠,月銷量超過(guò)20萬(wàn)臺(tái)。

但“AI陪伴”也并不是萬(wàn)能藥。

在社交媒體上,針對(duì)AI陪伴玩具的吐槽層出不窮——售價(jià)太高、人工智障、詐騙......這些負(fù)面的聲音似乎都在訴說(shuō)著一個(gè)核心問(wèn)題:AI陪伴硬件仍然在走“一頭熱消費(fèi)”的路子,其營(yíng)利模式仍然需要持續(xù)打通。

與此同時(shí),過(guò)去一段時(shí)間風(fēng)風(fēng)火火的AI陪伴軟件,也迎來(lái)了變局。一邊,過(guò)去支持者眾多的精神樹(shù)洞悄無(wú)聲息地銷聲匿跡;另一邊,意識(shí)到情緒價(jià)值不會(huì)再風(fēng)起于“復(fù)制粘貼”的軟件們開(kāi)始走上實(shí)用之路。中小廠們堅(jiān)持著在賽道內(nèi)掙扎求生,“老登”應(yīng)用開(kāi)始“躺平”收割。

“AI陪伴”這個(gè)風(fēng)口,看似風(fēng)起,卻注定帶不飛所有人。

成本個(gè)位數(shù),回報(bào)近10倍:AI情緒搭子,被所有人盯上

AI陪伴產(chǎn)業(yè)正在經(jīng)歷一場(chǎng)巨變。

2025年初,據(jù)不完全統(tǒng)計(jì),已有117家公司入局了AI硬件,其中約有七成來(lái)自中國(guó)。到2025年4月,全球人形機(jī)器人本體企業(yè)已超過(guò)300家,其中中國(guó)企業(yè)數(shù)量超過(guò)150家。

市場(chǎng)研究和咨詢機(jī)構(gòu)Grand View Research統(tǒng)計(jì),2024年全球智能陪伴市場(chǎng)規(guī)模達(dá)到281.9億美元(約合人民幣2000億元),預(yù)計(jì)在2025年至2030年間,將以30.8%的復(fù)合年增長(zhǎng)率高速擴(kuò)張。

彼時(shí),AI眼鏡Ray-Ban Meta在全球銷量超過(guò)百萬(wàn),眼鏡、耳機(jī)類的陪伴類硬件成為炙手可熱的時(shí)尚icon,產(chǎn)品數(shù)量幾乎占據(jù)全品類的半數(shù)規(guī)模。

頭部科技公司更是聞風(fēng)而動(dòng),率先在AI陪伴硬件賽道押寶。OpenAI斥65億美元收購(gòu)AI硬件初創(chuàng)公司io,字節(jié)跳動(dòng)開(kāi)發(fā)陪伴玩偶顯眼包和智能耳機(jī)Ola Friend。

但此一時(shí)彼一時(shí),半年過(guò)去,雖然扎克伯格在Meta Connect年度開(kāi)發(fā)者大會(huì)上的三款智能眼鏡新品仍舊被關(guān)注,但AI陪伴賽道的局勢(shì)早就迎來(lái)了新的變化。

一個(gè)最突出的變化就是,玩具代替穿戴型硬件,成為了增速最快的品類之一。

京東平臺(tái)數(shù)據(jù)顯示,2025年上半年,AI玩具產(chǎn)品銷量環(huán)比增長(zhǎng)達(dá)6倍,年同比增速超200%。躍然創(chuàng)新推出的BubblePal AI掛件,不到一年賣出25萬(wàn)臺(tái)。按700元單價(jià)計(jì)算,銷售額直接破億。起源于“腦腐梗”(Brainrot)的野生IP“AI山海經(jīng)”,在短時(shí)間內(nèi)衍生出毛絨玩具、手辦等數(shù)十種商品,相關(guān)產(chǎn)品在亞馬遜、TikTok Shop總銷售額破百萬(wàn),利潤(rùn)率高達(dá)25-30%。

區(qū)別于大廠扎堆的機(jī)器人,AI玩具入局的不止是頭部企業(yè)。這背后的原因是,AI陪伴玩具的“低門檻”和“暴利”正在被看見(jiàn)。

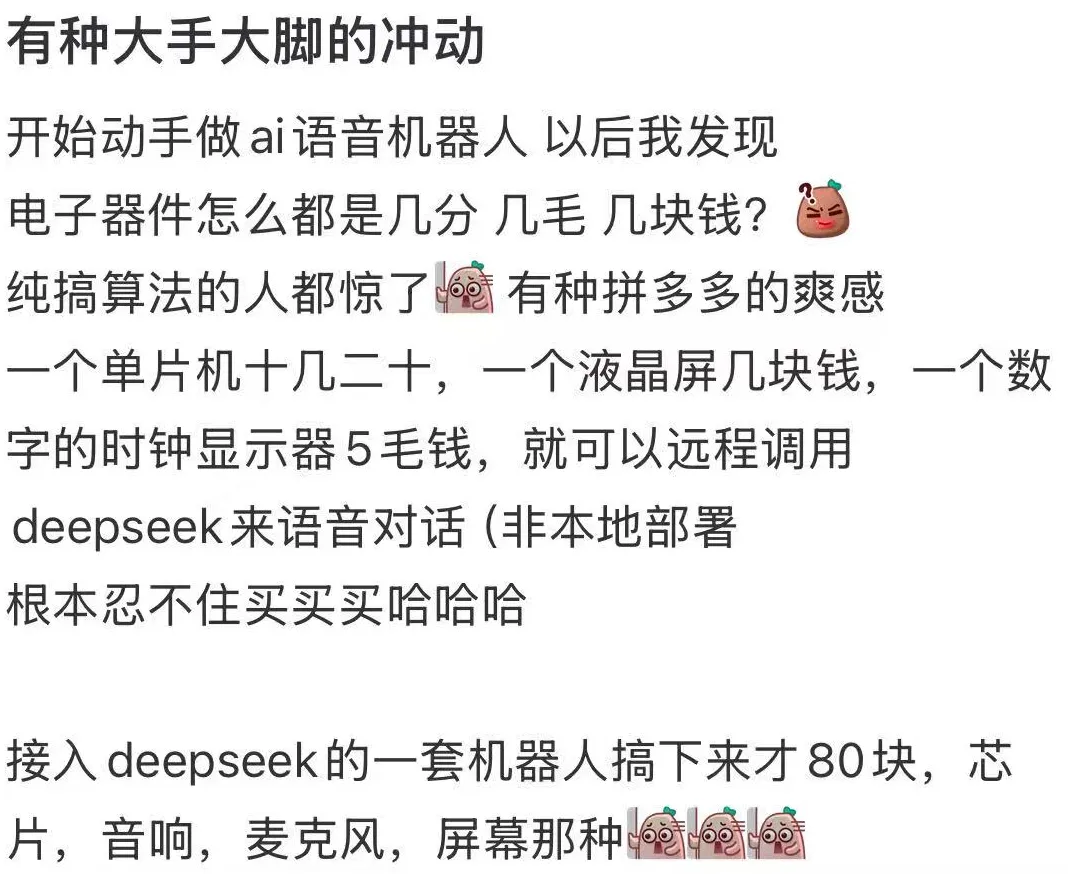

在小紅書上,AI玩具和AI聊天機(jī)器人芯片成本已經(jīng)遭到了徹底的披露。

一位通信芯片行業(yè)從業(yè)者透露,AI玩具的芯片方案模組(WiFi芯片加上音頻芯片等)成本大概在十幾元至二十元。

某位手作愛(ài)好者在DIY AI語(yǔ)音機(jī)器人后,發(fā)現(xiàn)除了單片機(jī)十幾塊,AI芯片所需的其他零件幾乎都是幾毛錢、幾塊錢。接入deepseek的一套機(jī)器人只需要花費(fèi)80元。在評(píng)論區(qū),甚至有人回復(fù),芯片的成本價(jià)可以壓縮到個(gè)位數(shù)。

SevenUp Capital的創(chuàng)始人趙楠也曾透露,一個(gè)毛絨玩具的終端售價(jià)在150元至200元,毛絨玩具廠商采購(gòu)一塊嵌入玩具中的AI物理模塊大約需要30元至50元,但加上AI陪伴的交互功能,一個(gè)毛絨玩具的售價(jià)有機(jī)會(huì)達(dá)到500元左右。這意味著,一份低價(jià)的芯片投入,能獲得近10倍的回報(bào)。

甚至,AI玩具調(diào)用云端模型時(shí)需支付費(fèi)用也已經(jīng)大幅下降。譬如,2024年5月發(fā)布的豆包主力模型在企業(yè)市場(chǎng)的定價(jià)僅低至0.0008元/千Tokens,同年12月字節(jié)發(fā)布的視覺(jué)理解大模型輸入價(jià)格更是只有3厘/千Tokens。

低價(jià)、簡(jiǎn)易、高回報(bào)直接導(dǎo)致“飛蛾們”快速涌入低階AI玩具的賽道。

在中國(guó)潮玩之鄉(xiāng)東莞,這樣的追逐直接具象化了數(shù)字。

汕頭某科技公司CEO陳銳烽透露,在2025年2月前后,工廠的意向訂單已經(jīng)有幾十萬(wàn)了。廣東省東莞市大匠鑫龍科技有限公司相關(guān)負(fù)責(zé)人也曾對(duì)媒體坦誠(chéng),今年以來(lái),生產(chǎn)線接了大量的AI玩具訂單,目前月產(chǎn)能約20萬(wàn)臺(tái)。

如果說(shuō),泡泡瑪特改寫了搪膠這一品類的歷史,那么AI就是為玩具行業(yè)提供了一次新的機(jī)遇。

在低階機(jī)器人以短平快高速高量平鋪市場(chǎng)之外,情感需求這一搭框架下,頭部品牌已經(jīng)實(shí)現(xiàn)了率先占位。

譬如2019年就在Kickstarter上推出寵物陪伴機(jī)器人的家庭智能陪伴機(jī)器人品牌Enabot,在三年內(nèi)銷量增長(zhǎng)就高達(dá)93.6%。可觸未來(lái)開(kāi)發(fā)的智能桌面設(shè)備Looi,2025年8月實(shí)測(cè)時(shí)日均互動(dòng)頻次就超過(guò)15次,眾籌金額已經(jīng)達(dá)到470萬(wàn)。

在這個(gè)不可回避的市場(chǎng)現(xiàn)況下,更高一階的AI陪伴機(jī)器人,進(jìn)一步在細(xì)分賽道進(jìn)軍,以便更快觸及垂類用戶。

主要有四個(gè)方向。

一是主攻“雞娃”的教育陪伴。二是主攻銀發(fā)經(jīng)濟(jì)的老年陪伴。三是主攻家務(wù)的家政陪伴。四則是更細(xì)化的醫(yī)療陪伴。

其中,教育賽道成為了最擁擠的一環(huán)。據(jù)霞光社不完全統(tǒng)計(jì),目前國(guó)產(chǎn)的教育屬性AI陪伴產(chǎn)品數(shù)已經(jīng)超過(guò)20個(gè)。

這其中的原因并不難解釋,教育輻射了最有消費(fèi)能力以及消費(fèi)意愿的一批消費(fèi)者。一位消費(fèi)者就告訴霞光社,她在分享會(huì)現(xiàn)場(chǎng)呆了不到半個(gè)小時(shí),就訂購(gòu)了一個(gè)價(jià)值499的AI玩具。

“不過(guò)拿到手也覺(jué)得錢白花了,這個(gè)玩具幾乎是垃圾。”

從“人工智障”到“賽博情色”:AI陪伴賽道變天

相較于AI陪伴硬件,線上應(yīng)用已經(jīng)算是經(jīng)歷了一次長(zhǎng)跑。

早在十年前,AI陪伴就悄悄誕生在了互聯(lián)網(wǎng)。只不過(guò)那時(shí),大眾對(duì)于技術(shù)力持高度的抵觸和恐懼,“人工智障”作為被“驗(yàn)證過(guò)”的標(biāo)簽,始終環(huán)繞AI頭上。這個(gè)賽道屬于小眾,也僅限于小眾。

如果說(shuō)疫情激發(fā)了大眾對(duì)“陪伴”的需求和探索,AI就是打開(kāi)欲望的潘多拉魔盒的鑰匙,它賦予了社交新的形式和可能性,也為資本帶來(lái)了新的風(fēng)口。

2022年年底,ChatGPT橫空出世,在大眾開(kāi)始感嘆于其運(yùn)用在生活和工作中的便利性時(shí),一部分受眾也開(kāi)始調(diào)教專屬于自己的AI男友/女友,成為了最先一批享受新型AI陪伴的人群。

2023年5月,基于大語(yǔ)言模型的角色對(duì)話聊天機(jī)器人Character.AI移動(dòng)應(yīng)用端問(wèn)世,首周下載量就突破170萬(wàn)次,被谷歌評(píng)為2023年度最佳AI應(yīng)用。

隨后,硅谷VC機(jī)構(gòu)a16z在2024年3月發(fā)布的報(bào)告指出,AI陪伴已成為主流,有10家產(chǎn)品入選「全球最火的50個(gè)AI應(yīng)用」榜單。包括但不限于Crusho.AI、candy.ai、Poly.AI、SpicyChat.AI。

時(shí)至今日,在線上,AI陪伴仍然是一只飄紅的概念股。

據(jù)不完全統(tǒng)計(jì),截止2025年7月,全球已有超過(guò)128款A(yù)I陪伴類App上線應(yīng)用商城,累計(jì)下載量已突破2.2億次。全球消費(fèi)者在AI陪伴類應(yīng)用上的投入超過(guò)2億美元,同比增長(zhǎng)超60%。

但在情緒價(jià)值已經(jīng)被當(dāng)作口號(hào),越來(lái)越失去想象力和吸引力的當(dāng)下,又一批AI社交迎來(lái)死亡宣判。

2025年2月,“星野”的日下載量,從2萬(wàn)次驟降至7000次,“貓箱”的廣告投放量,從每天2000組暴跌至200組,扎堆出現(xiàn)的聊天伴侶終于被“復(fù)制粘貼式的可替代性”壓垮。

而這似乎進(jìn)一步證實(shí)了牌桌已經(jīng)飽和的現(xiàn)實(shí),于是,部分想借“巧勁”收割陪伴用戶的AI軟件,選擇大刀闊斧地走向?qū)嵱眯浴?/p>

情色是最為“常見(jiàn)”的選擇。

7月14日,馬斯克的xAI為IOS版Grok App上線“智能伴侶”模式,推出了兩個(gè)AI形象——以《死亡筆記》中角色彌海砂為原型創(chuàng)作的少女Ani,以及毒舌的紅熊貓Bad Rudi。

所有SuperGrok的訂閱用戶(訂閱費(fèi)用為每月30美元,約合人民幣214元),都能夠享受到哥特風(fēng)蘿莉“Ani”的撒嬌、情話、舞蹈服務(wù)。在好感度達(dá)到3級(jí)后,還可以開(kāi)啟“NSFW”模式,Ani會(huì)穿上情趣內(nèi)衣,解鎖NSFW(Not Safe For Work成人內(nèi)容)模式,完全不設(shè)任何安全限制。

這場(chǎng)賽博親密互動(dòng),迅速點(diǎn)燃了消費(fèi)者的熱情,上線24小時(shí)內(nèi),#宅男們的集體春天#話題在X平臺(tái)瀏覽量破3000萬(wàn),一句“這是我這輩子最浪漫的 30 美元投資”的發(fā)言,得到了數(shù)萬(wàn)人的情緒共振。

無(wú)獨(dú)有偶。

10月15日凌晨,OpenAI CEO奧特曼發(fā)文,宣布ChatGPT將在未來(lái)幾周推出新版本,計(jì)劃在12月推出更加全面的年齡分級(jí)系統(tǒng),允許為成年用戶提供成人內(nèi)容。

以原始沖動(dòng)為原點(diǎn)的情色,成為了情緒最好的落地條線,在灰色板塊為AI陪伴提供了一條可行之路。

除此之外,以游戲攻略為首的“實(shí)用細(xì)分”陪伴AI軟件,也逐漸從市場(chǎng)跑了出來(lái)。

前B站副總裁劉斌新推出的“逗逗游戲伙伴”,就主打游戲搭子路線,靠“神隊(duì)友陪玩”的獨(dú)特定位和體驗(yàn)培養(yǎng)用戶的忠誠(chéng)度,收攬了800萬(wàn)優(yōu)質(zhì)搭子。近期,“逗逗游戲伙伴”也開(kāi)始以“Hakko AI"加速出海,意圖優(yōu)先占位全球玩家的“神級(jí)搭子”賽道。

當(dāng)然,如果找不到切入口,“最下策”還可以背靠大樹(shù)。

日本公司 Odd Number 打造的“AI男子”,則將自己引入了即時(shí)通訊平臺(tái) Line,寄生在這一大樹(shù)之上,以契合用戶社交習(xí)慣的方式,更便利地與AI 男子們對(duì)話。

現(xiàn)實(shí)很殘酷,AI陪伴的牌桌上已經(jīng)擠滿了人,要想活下來(lái),只能走一條“偏路”。

中小廠“非自然死亡”,大廠包攬TOP30:AI陪伴的冰火兩重天

當(dāng)然,AI陪伴應(yīng)用的非自然死亡仍然不可忽略。

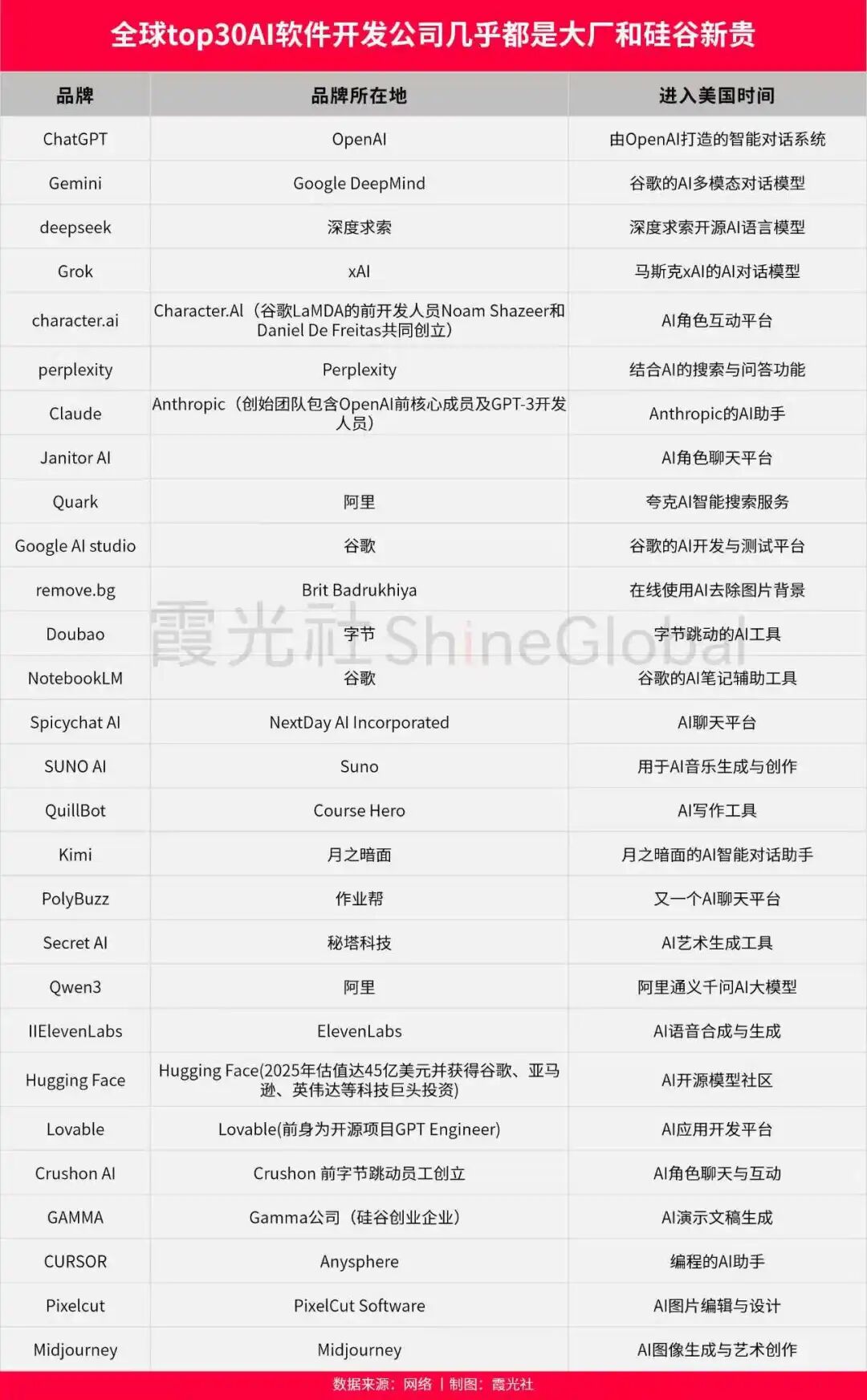

客觀原因在于,無(wú)論是AI產(chǎn)品還是專精的AI陪伴類產(chǎn)品,都呈現(xiàn)出“唯大廠論”,國(guó)內(nèi)的創(chuàng)新公司和中小廠集中出現(xiàn)持續(xù)性不足的問(wèn)題。

澎湃發(fā)布的2025年全球百大值得關(guān)注的AI APP榜單中,字節(jié)跳動(dòng)、阿里巴巴、騰訊、百度的自有AI 軟件總數(shù)占比近四分之一,其中,字節(jié)跳動(dòng)以12款軟件數(shù)位居榜首。

統(tǒng)計(jì)2025年8月a16z發(fā)布的第五版互聯(lián)網(wǎng)AI產(chǎn)品TOP50榜單,排名前30的軟件也幾乎被硅谷科技巨頭、硅谷創(chuàng)業(yè)產(chǎn)業(yè)和國(guó)內(nèi)互聯(lián)網(wǎng)大廠包攬。

一是大廠擁有更大的容錯(cuò)率,能夠支持在商業(yè)模式尚未跑通的情況下,持續(xù)開(kāi)發(fā)無(wú)盈利壓力的尖端業(yè)務(wù),聚焦構(gòu)建品牌生態(tài)和影響力占位。二是,大廠擁有更完備的生態(tài)和使用場(chǎng)景,能夠更快速地連接用戶、培養(yǎng)粘性。

三是“靠山”的差異。在用戶需求范圍內(nèi)所需大模型能力差不多的前提下,場(chǎng)景挖掘和高質(zhì)量數(shù)據(jù),直接決定了AI應(yīng)用的上限,而國(guó)內(nèi)TO C場(chǎng)景的核心數(shù)據(jù),集中在互聯(lián)網(wǎng)大廠手中。

在硬件賽道,第一個(gè)犧牲者也已經(jīng)出現(xiàn)。

2020年,美國(guó)AI陪伴機(jī)器人公司Embodied的王牌產(chǎn)品Moxie就正式誕生并投入市場(chǎng)。這款兒童陪伴機(jī)器人在當(dāng)時(shí)的預(yù)售價(jià)格,就高達(dá)1500美元,并且表示在購(gòu)買第一年后,還需每月60美元的訂閱費(fèi)。盡管當(dāng)時(shí)就因高價(jià)被從業(yè)者和媒體質(zhì)疑,但Moxie仍然備受矚目,甚至被《時(shí)代》雜志評(píng)選為了“2020年最佳發(fā)明之一”。

而就在今年4月,這個(gè)估值20億的新星宣告破產(chǎn)。

“盡管我們竭盡全力尋求其他資金,但仍然未能完成一輪關(guān)鍵融資。領(lǐng)投方在最后階段退出,導(dǎo)致公司失去繼續(xù)運(yùn)營(yíng)的可能性。”在公告中,Embodied如此宣稱。

以數(shù)據(jù)泄露為代表的安全問(wèn)題,也是老生常談的困境。

10月8日,網(wǎng)絡(luò)安全研究機(jī)構(gòu)Cybernews曝光了一起嚴(yán)重的數(shù)據(jù)泄露事件。

AI陪伴應(yīng)用Chattee Chat和GiMe ChatAI的用戶交互數(shù)據(jù)傳輸服務(wù)器Kafka Broker,被直接暴露于公網(wǎng),且未設(shè)置任何身份驗(yàn)證或訪問(wèn)權(quán)限控制機(jī)制。只要點(diǎn)擊進(jìn)鏈接,就可以直接訪問(wèn)服務(wù)器中的所有內(nèi)容,比如用戶和AI伴侶分享的消息、媒體文件和活動(dòng)日志。此次事件泄露了超40萬(wàn)名用戶的4300萬(wàn)余條私密對(duì)話和60萬(wàn)余張圖片。

另一邊,AI陪伴類硬件的“教唆危機(jī)”也受到了關(guān)注。

2025年10月13日,美國(guó)加州州長(zhǎng)加文·紐森(Gavin Newsom)簽署了SB 243法案,這是全美首個(gè)專門針對(duì)AI陪伴型聊天機(jī)器人的監(jiān)管法規(guī),要求運(yùn)營(yíng)方必須建立安全保護(hù)機(jī)制,以防止技術(shù)濫用帶來(lái)的心理與倫理風(fēng)險(xiǎn)。

如今的AI陪伴賽道,可以說(shuō)是最具兩面性的一個(gè)戰(zhàn)場(chǎng)。

一邊,針對(duì)AI陪伴的“限制”和管理正在完善,AI陪伴的用戶消費(fèi)習(xí)慣和盈利模式尚不清晰,其長(zhǎng)期經(jīng)營(yíng)所需的創(chuàng)新能力和資源支持也門檻頗高。但另一邊,又有一批人被虛妄的“低成本”迷惑,意圖以“破釜沉舟”的姿態(tài)賺快錢跑路。

一面寄希望于飲鴆止渴、賺波熱錢;另一面,為了AI陪伴應(yīng)用的長(zhǎng)期發(fā)展,又必須在上下求索中逐漸搭建出秩序體系與合規(guī)環(huán)境。

但盡管如此,所有人都在這場(chǎng)風(fēng)暴中,拼盡全力走出一條自己的路。

本文轉(zhuǎn)載自霞光社(ID:Globalinsight),已獲授權(quán),版權(quán)歸霞光社所有,未經(jīng)許可不得翻譯或轉(zhuǎn)載。

《2024中國(guó)新消費(fèi)品牌增長(zhǎng)力白皮書》以8000+消費(fèi)者調(diào)研、100+專家智囊、3000+家企業(yè)的深度剖析為基石,從八大維度解碼市場(chǎng)本質(zhì),于六大視角錨定未來(lái)趨勢(shì)。這份20萬(wàn)字的專業(yè)報(bào)告將成為消費(fèi)產(chǎn)業(yè)迭代的“晴雨表”,也會(huì)是企業(yè)突破存量困局、重塑增長(zhǎng)動(dòng)能的戰(zhàn)略指南。

點(diǎn)擊此處或下方圖片即可購(gòu)買,包郵到家!

好文章,點(diǎn)個(gè)贊

版權(quán)提示

轉(zhuǎn)載第一財(cái)經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,請(qǐng)于文首標(biāo)明來(lái)源、作者,并保持文章完整性。非第一財(cái)經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,未經(jīng)許可,任何人不得復(fù)制、轉(zhuǎn)載、或以其他方式使用。如需轉(zhuǎn)載或以其他方式使用稿件內(nèi)容,請(qǐng)聯(lián)系CBNData客服DD-4(微信ID:CBNDataDD4)