中國資本對國際消費品牌的整合正在加速。

圖片來源:pexels

哈根達斯、Peet's Coffee、迪卡儂中國、宜家……一連串國際品牌正在尋求“中國合伙人”!

2025年11月10日,私募巨頭CPE源峰斥資25億人民幣,拿下漢堡王中國高達83%的控股權,全球母公司RBI僅保留17%。這不僅是一場對標“博裕+星巴克”模式的標志性交易,更宣告這家漢堡巨頭對其在華模式進行徹底改革:資本驅動、本土運營、十年目標直指4000店(當前漢堡王中國的門店數約為1250家)。

而就在11月16日前后,瑞幸咖啡最大股東大鉦資本被曝正評估競購可口可樂旗下英國咖啡連鎖品牌Costa咖啡,潛在估值約10億英鎊(約93.48億元人民幣),交易尚處早期階段。

若成功收購Costa,將與瑞幸形成協同效應:瑞幸的數字化能力可提升Costa運營效率,Costa英國為主的全球4000家門店則助力瑞幸拓展國際市場。Costa當前估值較2018年可口可樂39億英鎊的收購價大幅縮水,被視為“抄底機會”。

中國資本對國際消費品牌的整合正在加速,“項目多到看不過來,以前完全不可能出售的品牌,現在都愿意聊。”

回到RBI集團交易漢堡王中國,這一變革并非倉促上陣。早在2024年11月,RBI便果斷向原特許運營商土耳其TFI集團發出終止通知,之后火速開啟重整步伐,為資本接手掃清障礙:

2025年2月完成全資回購,注冊資本從3.1億美元二次增資至4.6億美元;呂愛軍接任漢堡王中國法定代表人、董事長兼經理;

關停近200家低效店,換來Q3同店銷售猛增10.5%,為六季度以來首次實現正增長;

前百勝中國首席供應鏈官陳玟瑞、前麥當勞中國市場部副總裁薛冰、前百勝中國30年資深高管范軍、具有星巴克及百勝中國數字相關背景的李佳迅速就位。

RBI首席執行官Joshua Kobza點明關鍵:“中國仍是漢堡王在全球范圍內最具吸引力的長期增長市場之一。近期投資及此次成立的合資企業彰顯了我們對中國市場的信心。”毫無疑問,作為RBI最大規模的開發合作項目,本地團隊和資本將幫助其實現輕資產模式下的增長目標。

這并非RBI首次求變:2024年7月,RBI聯合笛卡爾資本向Tims天好中國注資6500萬美元,RBI集團同時收購Popeyes在華業務,讓Tims天好中國聚焦咖啡核心,同時啟動本土化中文名天好咖啡、主打差異化“咖啡+暖食”定位。和漢堡王中國類似,RBI在其入華之時就選擇以合資方式來運營,2020年引入騰訊,2021年又新增紅杉、鐘鼎資本。不同之處在于,天好仍是RBI和笛卡爾資本作為大股東,騰訊紅杉只是財務投資。

至此,漢堡王中國的未來路徑已經明晰:一個空前豪華的本土高管團隊就緒,一個深諳本土化改造的頂級PE掌舵,一場涉及4000店、25億資金的十年豪賭開啟。

疑問也隨之出現:這支新銳高管如何點石成金?源峰操盤底氣何在?最終,贏下這場豪賭的勝算又有幾何?

全明星陣容:從失控到重建

在2025年2月RBI集團全資收回控制權之前,這家漢堡巨頭在中國表現并不突出。其中最明顯的信號就是六年四換CEO。

從麥當勞基層員工做起的朱富強于2012年加入漢堡王中國,當時漢堡王在中國只有83家門店;2014年開始擔任首席運營官與首席發展官;2020年被任命為首席執行官,成為首位本土掌舵者,全面負責漢堡王在中國的運營工作。

2023年6月,朱富強出任賽百味中國CEO。擁有20多年餐飲行業經驗的土耳其籍Atakan Bozkurt接任朱富強成為漢堡王中國改革前最后一任CEO,他自2014年加入漢堡王中國,曾擔任供應鏈副總裁兼首席采購官。

兩人在任期間漢堡王中國開始陷入低谷,前任Ekrem Ozer雄心勃勃的“三年千店計劃”僅完成不到一半。未能完全適應中國市場快變特性,致使RBI集團決定與TFI提前8年終止合作,斥資1.58億美元回收,尋求更懂中國市場的本土合作伙伴來重振業務。

當前,漢堡王中國業務由呂愛軍和Rafael Odorizzi負責。呂愛軍是一位長期扎根漢堡王中國業務體系的高管,自2018年以來一直在漢堡王(上海)餐飲有限公司擔任法定代表人。今年3月,呂愛軍升任漢堡王中國董事長及經理,而總經理另有其人,由RBI集團亞太區總裁Rafael Odorizzi臨時擔任,兩人旗鼓相當,避免了此前幾屆由一位本土或國外高管主負責的情況。當前對外信息顯示漢堡王中國業務或主要由Rafael Odorizzi操盤,鑒于呂愛軍繼續擔任漢堡王上海的工作,其可能更側重戰略方面把控或仍主抓上海業務,作為漢堡王中國首店及總部所在地,上海所輻射的整個華東市場門店數量居全國前列,作為新戰略改革關鍵階段,上海或許又將打排頭陣。

在Rafael Odorizzi的帶領下,RBI集團果斷關閉約196家低效門店,Q3末門店數降至1271家,結果就是用更少店鋪實現了更高收入,Q3銷售額1.72億美元,同店增長10.5%。這向潛在買家證明了:漢堡王中國業務仍有潛力,核心業務仍然健康。

此外,Rafael Odorizzi深知本土團隊是成功命脈,而RBI集團搭建的團隊堪稱麥當勞改造的復刻。

2017年,中信聯合凱雷52%控股,麥當勞全球保留20%,更名“金拱門”。核心改造策略包括三板斧:一是管理團隊與供應鏈本土化;二是數字化轉型與業務增長;三是門店擴張與高效運營。

后來的結果顯而易見:麥當勞門店數量從2500家增長至7200多家,年均開店約1000家,計劃到2028年實現萬店目標;中國成為麥當勞全球第二大市場,門店數量全球第二,90%訂單來自數字化渠道,會員數超過3.5億。2023年,麥當勞全球回購了凱雷在麥當勞中國28%的股份,持股比例從20%提升至48%,這一舉動體現了麥當勞全球對中信資本改造成果的充分肯定。凱雷在此次投資中獲得了6.7倍的回報。

讓我們再來看漢堡王中國組建的這支核心管理團隊——副首席執行官及首席供應鏈官陳玟瑞、首席變革官薛冰、首席信息官李佳與首席運營官范軍,直接照抄麥當勞改革的作業,組建了一個包括供應鏈、增長營銷、數字化、運營等專業技能的團隊,向競購者們傳遞信號:集團不僅知道問題在哪,還找到了中國最頂尖的人才來解決問題,接手后立刻就能高效運轉、加速擴張。

陳玟瑞長期在百勝中國體系內工作,自百勝中國從Yum!Brands被拆分并單獨上市后,他開始擔任百勝中國首席供應鏈官。在加入Yum!Brands之前,陳玟瑞曾任職香港迪士尼及新加坡德勤。在百勝時,他對于供應鏈管理有自己的方法:一改行業內常見的一級供應商模式,通過一個由439名專業人士組成的團隊對供應商進行直接管理;獨創軟性價比機制,根據績效結果讓供應鏈先獲得資格,然后以起始份額進行競標等;提出“立基全球、扎根中國;積極管理、食品安全;質量為先、多元策略、有序競爭;上游延伸、新品研發”36字方針。在其任期內,百勝門店數翻倍至16000家,2024年營收營收達到113億美元,創下分拆上市以來的新高。

陳玟瑞對漢堡王中國的發展充滿信心:"漢堡王中國作為中國市場少數極具規模的漢堡品牌,兼具廣泛品牌認知度與明確的長期發展潛力,其作為成熟漢堡品牌的競爭力,我們有目共睹。依托卓越的本土領導力、升級的營銷策略與精準的投資布局,我們確信品牌將重回強勁增長軌道。"

薛冰此前于2019年加入麥當勞市場部,曾出任市場部副總裁職務。在加入麥當勞之前,薛冰曾在京東工作5年,最后的職務是京東增長及項目管理辦公室負責人。其項目背景完全來自營銷增長。從他任期內的麥當勞營銷活動中不難看出,其尤為擅長數字營銷和高粘性的粉絲經濟。根據最新信息,薛冰目前擔任漢堡王(中國)投資有限公司董事,成為公司核心管理層成員之一。新設立的首席變革官職位,也能看出漢堡王對薛冰定位的重要性。

而另兩位9月新加入的高管當前沒有披露太多信息。范軍在百勝中國工作期間曾擔任必勝客副總經理;而李佳則在餐飲與零售行業擁有超過16年的實戰經驗,職業履歷覆蓋多個知名品牌,包括絲芙蘭、星巴克、百勝中國等。

對源峰而言,看到一個現成的、經驗豐富且已被證明在各自領域能打的本土團隊已經就位,大大降低了收購后的整合風險和執行難度,可以更快啟動擴張計劃。這直接解決了資本最關心的“錢到位了誰來運營”的問題。

知情人士透露,RBI在6月就啟動尋找伙伴,9月已有進展順利的潛在合作方,源峰很可能在RBI組建團隊的過程中已深度參與,并將進一步介入后續的環節。對于源峰來說,沒有經驗豐富的團隊,25億資金砸下去可能事倍功半甚至打水漂。

同時反過來,源峰的賦能與背書,也從某種程度上讓高管們相信公司有足夠的資金支撐其變。作為新控股股東和深度運營者,團隊的利益與公司未來價值深度綁定。在價值洼地階段以低估值鎖定,相比在已高估值的麥當勞、百勝股權,未來增值空間巨大。對于高管們個人來說,漢堡王中國的未來是嶄新的,比之成熟品牌,他們擁有前所未有的決策權和影響力,可以親手塑造一個巨頭的未來。

源峰基因:從投資到控股

漢堡王中國的易主,并不是個案。它與同期星巴克中國引入博裕資本一起,揭示了國際餐飲巨頭在華戰略的轉向:告別純外資或特許經營模式,轉向與深植本土市場與資源的資本深度綁定。

從萬店目標、數字化升級到供應鏈重塑,背后是數十億級的剛性投入,并且,面對中國市場的快速迭代、激烈競爭和消費者偏好變遷,單純的國際管理團隊反應滯后,而只有本地化資本巨頭才能滿足條件,TFI在土耳其本土將漢堡王做得風生水起,市場占有率甚至遠超麥當勞,而在中國市場經驗難以遷移,也是一個例子。RBI集團始終強調,他們尋找的是“具備本地運營經驗的伙伴”。

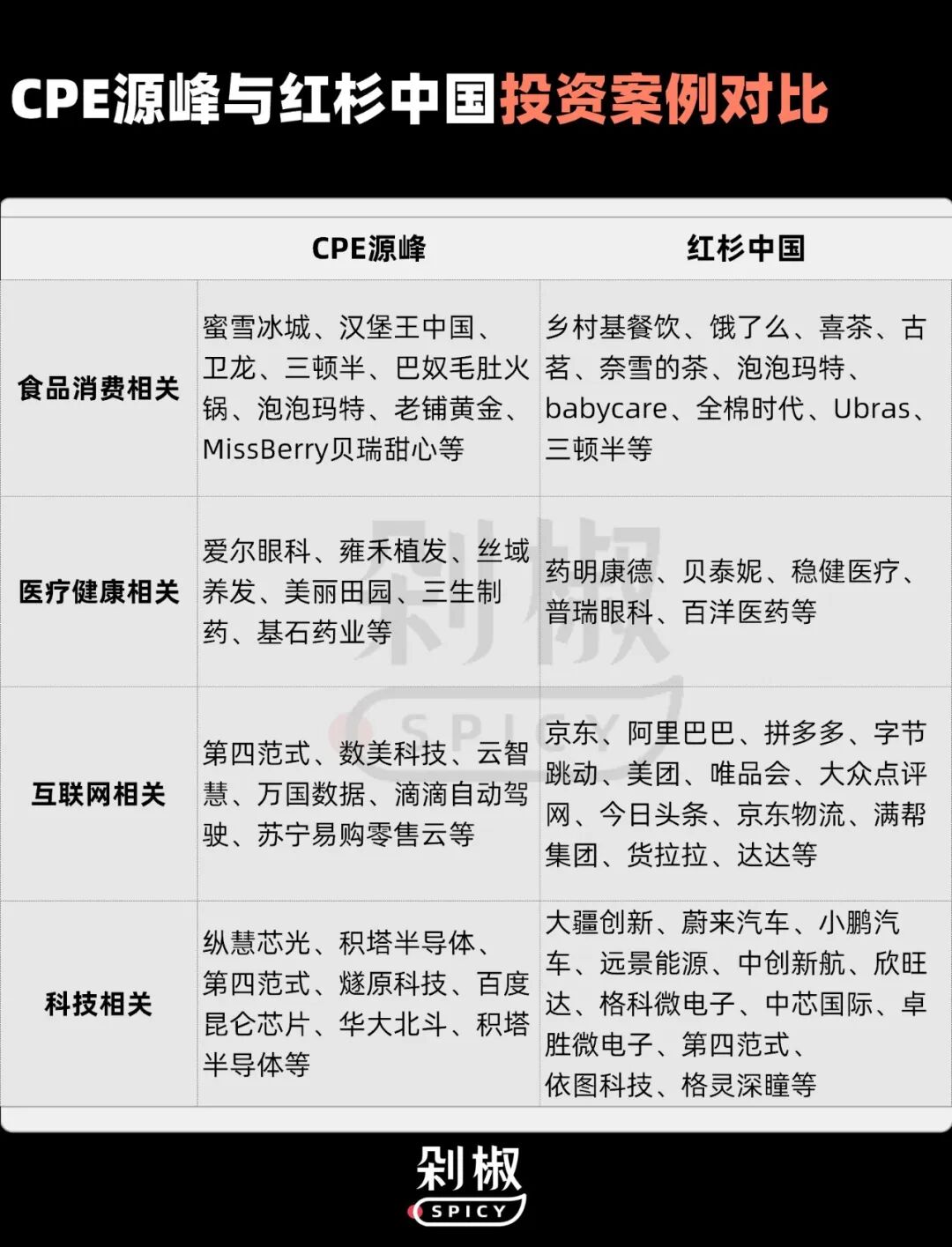

CPE源峰的前身是2008年成立的中信產業基金,由中國中信集團公司和中信證券股份有限公司共同設立。因監管政策要求,中信證券保留了金石投資,而中信產業基金則獨立出來單飛,后改名為CPE源峰。目前中信證券仍是其最大股東,持股35%。資料顯示,CPE源峰管理資產超1800億元,在消費領域投資額累計超百億,投資了包括蜜雪冰城、泡泡瑪特、老鋪黃金、衛龍美味、美麗田園、絲域養發等明星品牌。

“要么不投,一旦投資便要深度參與企業運營” ,其董事總經理胡騰鶴更直言將推動“類控股型投資”——即便是少數股權,也要“像做控股一樣”,進行戰略梳理、并購整合、管理提升,把企業變并購整合平臺。20年獨家開發權、4000店目標,也意味著CPE源峰必然押注的是深度綁定的長期合作,而非簡單的財務投資。

而紅杉中國同樣參加了競購。紅杉中國向來以押注爆發增長或品牌煥新聞名,在消費領域投資了泡泡瑪特、喜茶、元氣森林等知名品牌。整體來看,其在消費領域案例多為流量型品牌,且對自身控股投資策略也相對謹慎。對漢堡王這個等待解決增長、效率、加盟等方面問題的成熟品牌,確不如CPE源峰更合適。

總的來看,CPE源峰和漢堡王中國的互相奔赴可以歸納為以下兩個原因:

第一,中國快餐基本盤穩固。中國擁有全球最大的消費人群,城市化進程、生活節奏加快、外賣滲透率提高等因素持續推動快餐市場增長。即便麥肯占據巨大份額,剩余市場仍能養活數個百億級體量的品牌,塔期汀的崛起就是證明。漢堡王中國痛點相當清晰,只要能優化漢堡王以品牌隱身為核心的問題,就能幫助漢堡王搶占更多份額。

第二,價值洼地顯著。以83%股權對應25億注資估算,相對于年收50億,市銷率僅0.6倍,遠低于百勝中國、麥當勞等。簡單來說,這筆買賣相當于用白菜價買入,如果能通過運營實現收入翻倍以上增長且利潤率提升,估值彈性巨大。而只要把這門生意的基本面做扎實,把現金流做好看,對于源峰就是最基本的勝利。但25億元投入,幾乎比肩科技投資,對比蜜雪冰城此前的4.7億,足見其決心與信心。

夾縫求生:從隱身到上桌

2024年RBI集團全系統銷售額444.76億美元,同比增長5.4%;漢堡王銷售額114.8億美元,同比增長0.1%。相比之下,中國業務的最差表現,或許才是RBI集團快馬加鞭改革的核心原因:

截至2023年底,漢堡王中國門店數為1587家,而到2024年底降至1474家,凈減少113家,連續兩年出現門店數負增長。2024年,漢堡王中國的系統銷售額約為7億美元,單店平均年銷售額約為40萬美元。這一數字在全球市場中墊底,遠低于漢堡王法國的380萬美元和漢堡王韓國的120萬美元,倒數第二名也達到了100萬美元。

40萬美元的單店平均銷售額是什么概念?它意味著漢堡王中國單店日均營收約7800元。作為對比,根據最新數據來估算,麥當勞中國的單店日均營收大概在1.5萬到2.1萬之間;客單價約20元的塔斯汀按日均200單即達5000元,頭部店或遠超此數;客單價約10元的蜜雪冰城單店日均約4000元。漢堡王中國單店效率僅麥當勞二分之一,在核心商圈甚至難以覆蓋租金人工。且相較于12000+家的肯德基、7000+家的麥當勞、20000+的華萊士和10000+的塔斯汀,漢堡王中國門店數量也差距巨大。

這背后是多重因素造成的:

首先,漢堡王在加盟商管理方面的問題最為嚴重,已經演變為全面的信任危機。加盟商曾普遍反映的問題包括:劣質食材,總部供應的蔬菜腐爛、肉餅稀碎、巧克力臨期;霸王條款,一臺圣代機16萬天價,還包括高昂廣告費+加盟費;甩鍋罰款,對食品安全事故,總部只罰加盟商,卻對自身食材問題視而不見。

其次,漢堡王在店型運營上之前主要采用大店模式,門店面積通常在200-250平方米,主要集中在一二線城市核心商圈,對三四線城市布局長期處于空白狀態。這種模式雖然有利于品牌形象展示,但運營成本高昂,在消費降級的大環境下難以為繼。新戰略也僅明確將繼續布局于品牌基礎穩固、增長動能明確的一、二線城市的核心商圈,看起來依然想走高端,并未考慮下沉化。

而最核心的,則是長期以來漢堡王在中國市場的品牌隱身。既難以對標Shake Shack向上突圍沖擊輕奢,又難以在價格戰中碾壓塔斯汀、華萊士代表的下沉市場,也缺乏必勝客、達美樂的品類區隔感。橫向又與肯德基、麥當勞品類及定位過于重合。

對于解決之策,CPE源峰董事總經理毛衛在漢堡王中國投資時表示:"依托我們在中國的深耕和對本土消費者的深刻洞察,我們致力于讓更多中國消費者品嘗到漢堡王獨具特色的火烤漢堡。"Rafael Odorizzi也強調,“漢堡王獨特的火烤工藝為品牌帶來了差異化優勢,通過打造風味濃郁與食材新鮮的產品,品牌得以在中國市場脫穎而出。”

但說實話, “火烤”放在麥當勞和肯德基只能作為某一階段活動的新品創新點,無法支撐整個品牌的絕對代表性產品心智,漢堡王在營銷聲勢上相較于對手明顯遲緩,與麥當勞的“麥門”、肯德基的“瘋狂星期四”等深入人心的營銷活動相比,漢堡王的營銷活動缺乏差異化特色。

漢堡王不是沒有差異化的單品,也不是沒有去做類似的營銷,漢堡王中國微博運營得可以說是相當之好,活人感十足,甚至比麥肯“瘋”得更厲害,有意地通過玩梗去主推自己家的核心單品“皇堡”及“霸王雞條”“紅薯條”等,經常有可頌、榴蓮、青花椒新搭配產品創新,強調卓越品質、濃郁風味、本土聯結,今年又前后和火影忍者聯名并請來金靖做美味推薦官。

剁椒認為,難以破圈可能存在兩個問題:

一是當前品牌宣傳主陣地仍在微博,在小紅書、抖音等更易掀起玩梗的平臺比之麥肯相當不足,漢堡王有意對標麥肯追求年輕化和生活方式化,但這與消費者對其的認知之間存在斷層,因為微博陣地觸達人群和實際消費人群有錯位;

二是,漢堡王夯實核心單品的聲勢幾乎與持續推新的聲勢不相上下,消費者能感知到有些單品只有漢堡王有但又不能完全將其內化到品牌聯想當中,目前對于火烤工藝這一核心資產和皇堡這一核心單品的宣傳被稀釋,對標麥旋風即見差距。

對于這些問題,我們已經能從新任高管的職業背景看出RBI集團發現問題的能力。源峰資本的注資更讓漢堡王中國在解決問題的能力上邁出堅實一步,為未來可能的陳玟瑞鐵拳管理供應鏈、薛冰打造下一個“瘋四”、范軍優化門店布局、李佳全域數字化改造等按下加速鍵。

金拱門與白胡子老頭的萬店江山,已在中國市場很難撼動,但這不是一場與麥當勞肯德基的正面戰爭。RBI集團正在用本土團隊與本土資本塑造自己的本土基因,先穩穩扎根拿下中國這塊“必須贏的市場”。

不論結果如何,漢堡王中國這場由頂級PE操盤、全明星高管領導的背水一戰,都注定為中國快餐市場投下一塊巨石。源峰的十年4000店豪賭,已經進入倒計時。

本文轉載自剁椒Spicy(ID:ylwanjia),已獲授權,版權歸剁椒Spicy所有,未經許可不得翻譯或轉載。

《2024中國新消費品牌增長力白皮書》以8000+消費者調研、100+專家智囊、3000+家企業的深度剖析為基石,從八大維度解碼市場本質,于六大視角錨定未來趨勢。這份20萬字的專業報告將成為消費產業迭代的“晴雨表”,也會是企業突破存量困局、重塑增長動能的戰略指南。

點擊此處或下方圖片即可購買,包郵到家!

好文章,點個贊

版權提示

轉載第一財經商業數據中心原創稿件,請于文首標明來源、作者,并保持文章完整性。非第一財經商業數據中心原創稿件,未經許可,任何人不得復制、轉載、或以其他方式使用。如需轉載或以其他方式使用稿件內容,請聯系CBNData客服DD-4(微信ID:CBNDataDD4)