這批50元彩妝展現(xiàn)出的,不僅是制造爆款的能力,更是一種重新定義市場(chǎng)格局的潛力。

圖片來源:Pixabay

中國彩妝市場(chǎng),一股被長(zhǎng)期忽視的力量正在悄然改變市場(chǎng)規(guī)則。

2025年抖音數(shù)據(jù)顯示,一批均價(jià)50元上下的國貨彩妝,不僅持續(xù)霸占平臺(tái)TOP20榜單,更在睫毛膏、定妝噴霧、眉筆、卸妝、修容等21個(gè)細(xì)分品類中穩(wěn)居首位。

這標(biāo)志著,中國彩妝市場(chǎng)的競(jìng)爭(zhēng)維度已經(jīng)改變。

當(dāng)主流視野仍聚焦于高端市場(chǎng)爭(zhēng)奪時(shí),以 “極致質(zhì)價(jià)比”“極致需求痛點(diǎn)” 為核心的產(chǎn)品創(chuàng)新,正在細(xì)分賽道中決出勝負(fù)。這批50元彩妝展現(xiàn)出的,不僅是制造爆款的能力,更是一種重新定義市場(chǎng)格局的潛力。

彩妝第三級(jí):50元彩妝在抖音崛起

當(dāng)國際大牌與本土頭部品牌在營(yíng)銷浪潮與品牌敘事中纏斗時(shí),一批均價(jià)50元上下的彩妝,正以“螞蟻雄兵”的姿態(tài),在彩妝市場(chǎng)中悄然匯聚成一股新勢(shì)力。

《FBeauty未來跡》綜合淘天、抖音、京東三平臺(tái)在2025年前10個(gè)月的銷售情況發(fā)現(xiàn),整體彩妝市場(chǎng)被分成了三股勢(shì)力:

一方是以YSL、CPB肌膚之鑰、Nars、雅詩蘭黛等為代表的的國際大牌彩妝,它們掌握了定價(jià)權(quán)與品牌心智,穩(wěn)居高端市場(chǎng);另一方則是穩(wěn)扎穩(wěn)打、持續(xù)進(jìn)行品牌升級(jí)的本土頭部品牌,如毛戈平、卡姿蘭、花西子、彩棠等,它們憑借獨(dú)特的中式美學(xué)表達(dá)和扎實(shí)的研發(fā)功底占據(jù)了彩妝市場(chǎng)的重要份額。

在這兩股勢(shì)力之外,定價(jià)在50元左右的“新彩妝”品牌,正在成為彩妝市場(chǎng)的第三極。

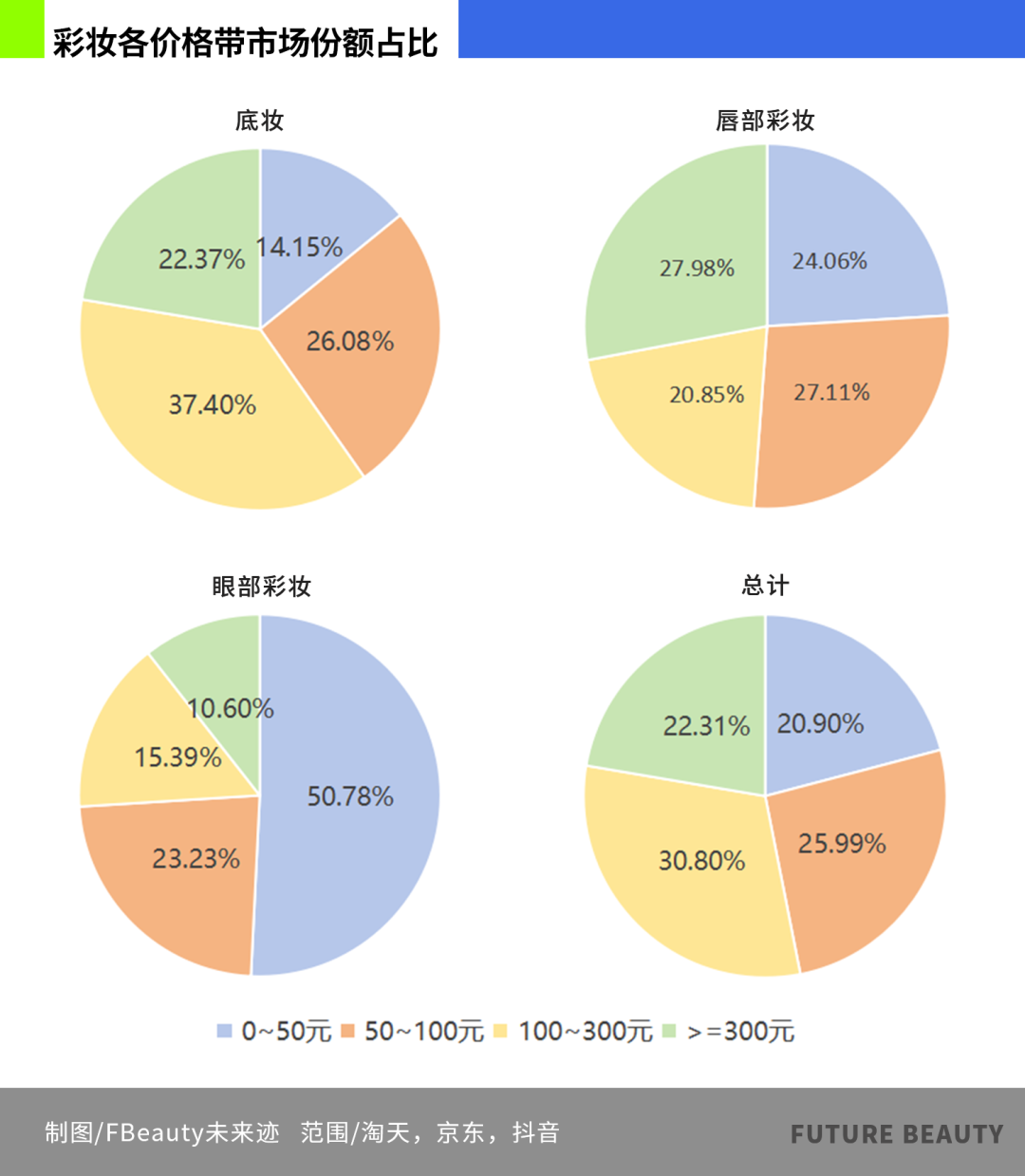

從美妝類目總榜單來看,橘朵、柏瑞美、三資堂以其五六十元的商品均價(jià)沖進(jìn)TOP20榜單之中。而若將整體彩妝市場(chǎng)按照0~50元、50~100元、100~300元、300元以上這四個(gè)價(jià)格帶劃分來看,0~50元價(jià)格帶的彩妝占據(jù)了整體市場(chǎng)五分之一的份額。

尤其值得注意的是,這一價(jià)格帶在眼部彩妝中處于絕對(duì)的統(tǒng)治地位,市場(chǎng)份額占比超過一半(50.78%)。

這一陣營(yíng)的主戰(zhàn)場(chǎng),高度集中在以抖音為代表的內(nèi)容電商平臺(tái)。《FBeauty未來跡》 綜合數(shù)據(jù)發(fā)現(xiàn),“50塊彩妝”品牌在抖音保持著持續(xù)的榜單統(tǒng)治力。

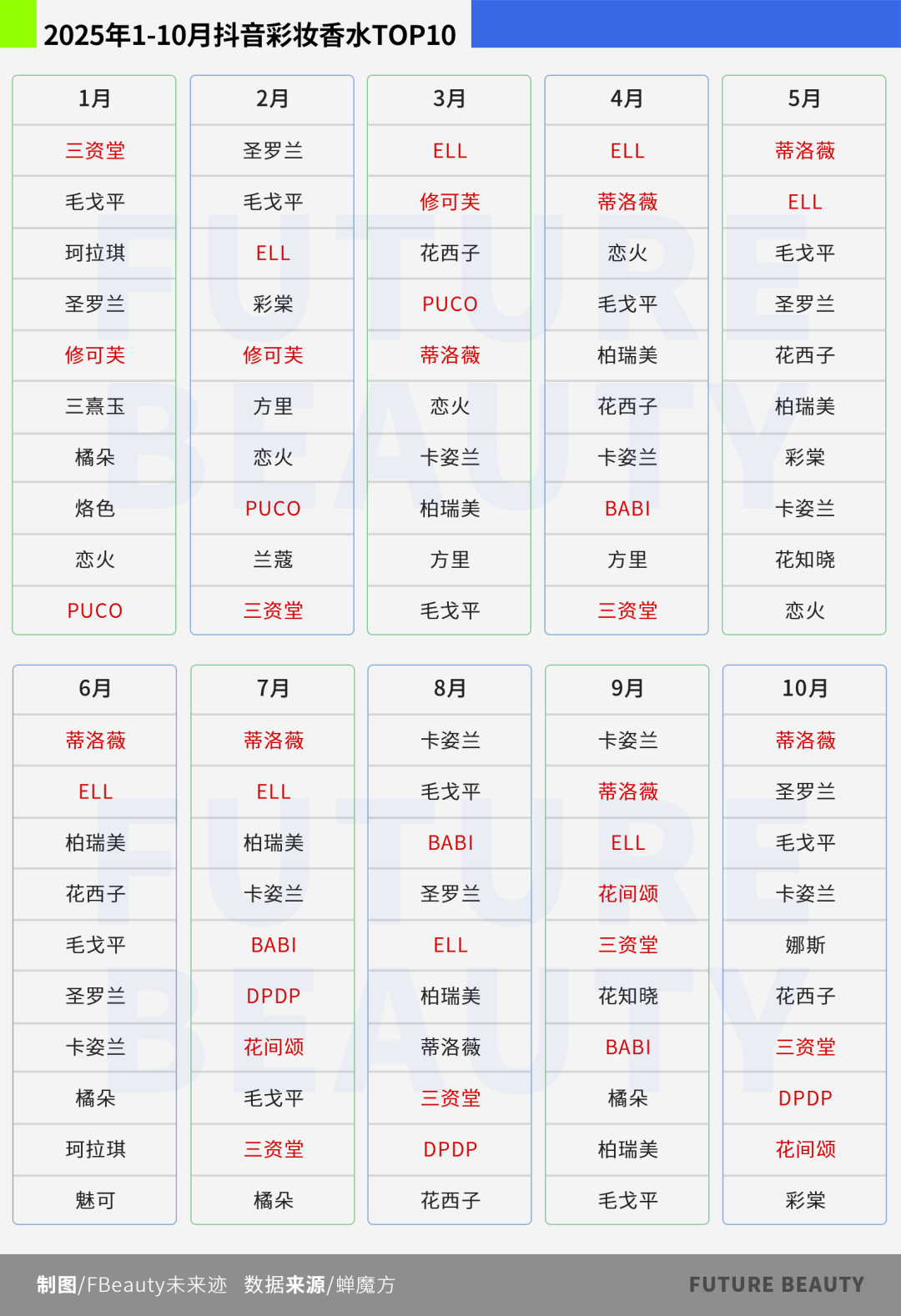

梳理2025年前10個(gè)月的抖音彩妝月度TOP10榜單,三資堂、eLL、BABI等品牌的名字并非曇花一現(xiàn),而是實(shí)現(xiàn)了連續(xù)數(shù)月的持續(xù)在榜。其中eLL七次拿下前三的席位,蒂洛薇更是四次居于銷售月榜榜首,展現(xiàn)出超越單爆款模式的、穩(wěn)定的運(yùn)營(yíng)能力。

另一個(gè)數(shù)據(jù)是,這些品牌在抖音實(shí)現(xiàn)的幾乎是“百萬件銷量”的規(guī)模。

2025年抖音雙11彩妝類目品牌熱銷榜TOP20中,蒂洛薇、柏瑞美、三資堂、DPDP、橘朵這五個(gè)國貨品牌的新增銷量突破了百萬件。另外PUCO、KATO等品牌也憑借精準(zhǔn)的細(xì)分市場(chǎng)定位和親民的價(jià)格,實(shí)現(xiàn)了規(guī)模化銷售。

上述這些在抖音雙11實(shí)現(xiàn)集中爆發(fā)的品牌,均價(jià)集中在50-150元區(qū)間,其中柏瑞美、三資堂、DPDP、PUCO的均價(jià)更是在50-60元的絕對(duì)親民地帶。這意味著,它們并非靠高客單價(jià)而是靠海量的用戶購買和極高的銷量彈性,撐起了千萬乃至上億的銷售額。

在這些數(shù)據(jù)背后,實(shí)際上是一場(chǎng)商業(yè)模式的勝利。從持續(xù)霸榜到銷量破圈,“50元彩妝軍團(tuán)”已用扎實(shí)的業(yè)績(jī)證明了其作為市場(chǎng)“第三極”的地位。

并且,它們的野心遠(yuǎn)不止于此。

全面占領(lǐng),21個(gè)細(xì)分賽道TOP1

如果說霸榜抖音和銷量破圈展現(xiàn)了這些“50塊新彩妝”的廣度,那么在細(xì)分賽道的絕對(duì)統(tǒng)治力則揭示了其成功的深度。

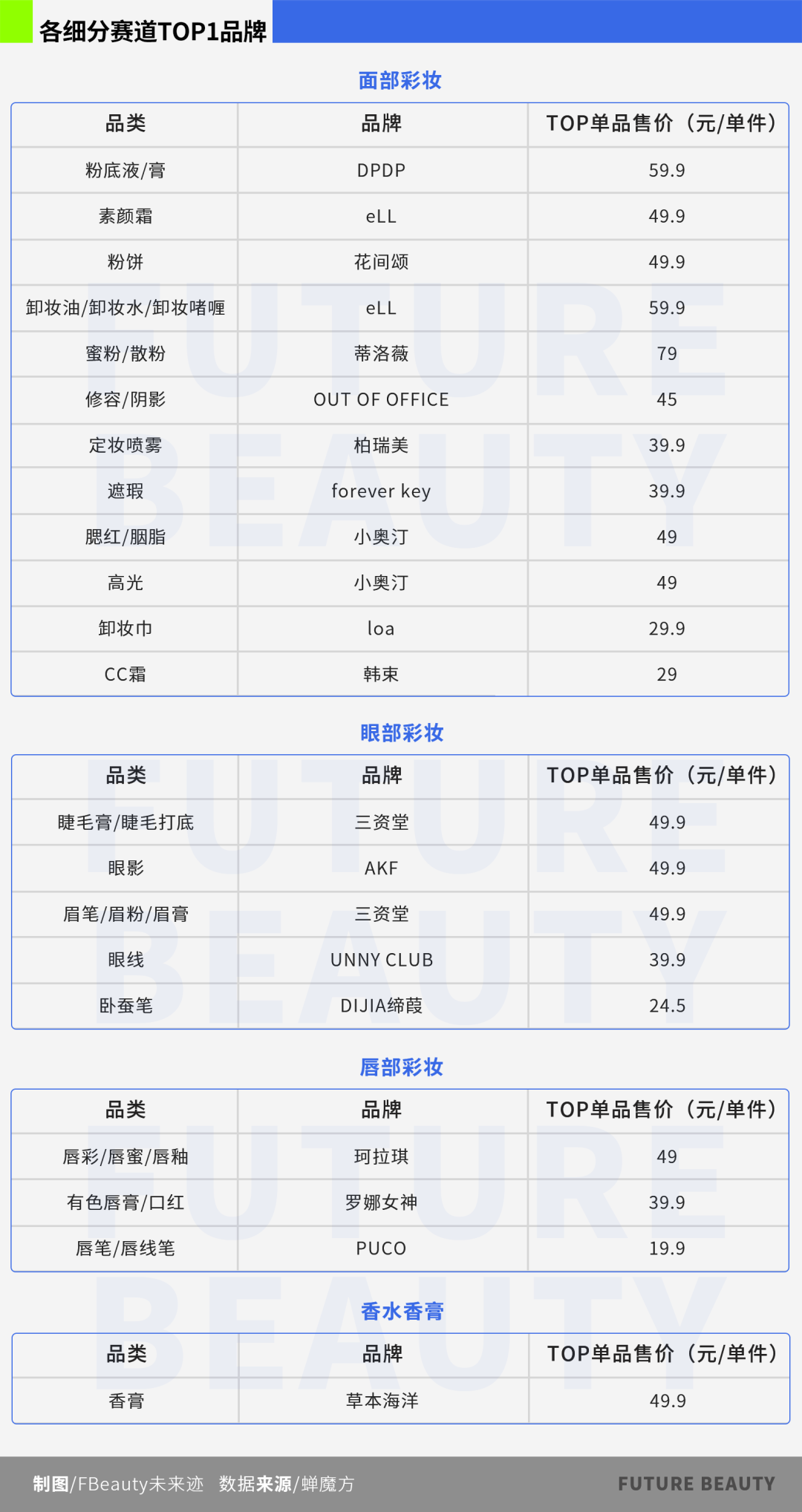

據(jù)不完全統(tǒng)計(jì),僅在抖音平臺(tái),這批品牌就已包攬了至少21個(gè)細(xì)分類目的TOP1,涵蓋底妝、眼部彩妝、唇部彩妝以及香水香膏的四大品類。

例如eLL的素顏霜和卸妝油、OUT OF OFFICE的修容棒、柏瑞美的定妝噴霧、蒂洛薇的水散粉、三資堂的二叉眉筆等,這些品牌通過一支特定功能的眉筆、一瓶解決定妝痛點(diǎn)的噴霧、一款根根分明的睫毛膏,以極致性價(jià)比和精準(zhǔn)定位,在無數(shù)個(gè)細(xì)微需求點(diǎn)位上發(fā)力,最終成為消費(fèi)者心中的不二之選。

“新一代消費(fèi)者買的不是logo,而是一個(gè)具體的解決方案。”一位資深業(yè)內(nèi)人士認(rèn)為,這些50元彩妝對(duì)細(xì)分賽道的統(tǒng)治力背后,是中國彩妝消費(fèi)邏輯的根本性轉(zhuǎn)變。

當(dāng)國際大牌仍在講述奢華與夢(mèng)想的品牌故事時(shí),中國年輕一代消費(fèi)者正在用腳投票,選擇那些真正解決他們?nèi)粘;瘖y痛點(diǎn)的產(chǎn)品。這種“實(shí)用主義”消費(fèi)觀的興起,為50元彩妝的爆發(fā)提供了最肥沃的土壤。

在“50元彩妝”的統(tǒng)一價(jià)格標(biāo)簽下,可以窺見三種截然不同的崛起路徑。大致來看,這些品牌按照成立時(shí)間大致可分為三種類型:

1.資深轉(zhuǎn)型派(2017年之前成立):擁抱新渠道的優(yōu)等生

以柏瑞美(2014)、小奧汀(2013)、橘朵(2017)為代表的這一品牌梯隊(duì),誕生于淘系生態(tài)的黃金時(shí)代,擁有成熟的產(chǎn)品線與穩(wěn)定的供應(yīng)鏈基礎(chǔ)。

在抖音電商逐漸崛起時(shí),這些品牌迅速擁抱新渠道,成功將品牌經(jīng)典產(chǎn)品轉(zhuǎn)化為內(nèi)容爆款。例如柏瑞美以定妝噴霧為核心,主打“成膜快、不花妝”的實(shí)用賣點(diǎn),穩(wěn)坐這一細(xì)分類目的頭把交椅;橘朵則從早期的單色眼影到如今的全品類布局,始終保持著“高性價(jià)比+潮流色彩”的定位。

2.新銳勢(shì)力(2018-2021年成立):與內(nèi)容電商共生的原住民

這一時(shí)期成立的品牌,包括AKF(2018)、KATO(2019)、OUT OF OFFICE(2021)等,它們的成長(zhǎng)軌跡與中國內(nèi)容電商的爆發(fā)期高度重合,深諳內(nèi)容營(yíng)銷與流量運(yùn)營(yíng)。

相較而言,這些品牌更擅長(zhǎng)捕捉新興的、融合性的需求,在傳統(tǒng)品類的邊緣進(jìn)行微創(chuàng)新,開辟出新賽道。

OUT OF OFFICE致力于開發(fā)高效化妝的產(chǎn)品,推出“手殘黨”“新手友好”的雙頭修容筆,迅速在修容/陰影賽道占據(jù)頭部位置;BABI則從頭發(fā)造型這一跨界品類入手,開辟了“妝發(fā)一體”的新需求場(chǎng)景。

3.原生抖品牌(2022年以后):極致效率驅(qū)動(dòng)的“新物種”

這一類品牌以2022年成立的DPDP、2023年成立的三資堂為代表。

它們是抖音生態(tài)完全成熟后的第三代彩妝品牌,是“廈門幫”供應(yīng)鏈與效率打法的集大成者。它們不追求大而全,而是選擇了一個(gè)未被充分滿足的細(xì)微痛點(diǎn),用極致優(yōu)化的產(chǎn)品和飽和的內(nèi)容投放迅速成為該細(xì)分領(lǐng)域的代表品牌。

三代品牌、三種出身,卻共同指向了同一個(gè)成功內(nèi)核——在細(xì)分領(lǐng)域做到絕對(duì)的極致。這些品牌的集體成功,是中國彩妝消費(fèi)從“品牌認(rèn)知”轉(zhuǎn)向“功效認(rèn)同”、從“大而全”轉(zhuǎn)向“小而美”變遷的縮影。

從流量品牌到心智品牌,傳統(tǒng)品牌迎來最大威脅

綜合看來,近三年內(nèi)憑借流量打法快速崛起的彩妝品牌,其平均生命周期約為8個(gè)月。

曾幾何時(shí),嬌潤(rùn)泉、肌先知等品牌在短時(shí)間內(nèi)憑借一款爆品迅速登上榜單頭部,但其銷售額在達(dá)到峰值后又迅速滑落,從主流視野中消失。這一現(xiàn)象勾勒出“流量品牌”的典型軌跡:極致流量依賴+脆弱的產(chǎn)品壁壘=短暫的生命周期。

但是顯然,當(dāng)前這一批以“50元彩妝”為代表的新興品牌,展現(xiàn)出與前者截然不同的發(fā)展路徑與雄心。它們正通過系統(tǒng)性的戰(zhàn)略布局,構(gòu)建可持續(xù)的品牌資產(chǎn),真正爭(zhēng)奪并固化市場(chǎng)份額。

1. 全渠道布局:從“流量場(chǎng)”邁向“品牌場(chǎng)”

上周,廈門幫跑紅集團(tuán)的代表品牌“三資堂”正式官宣進(jìn)入絲芙蘭。

這被視為白牌向品牌轉(zhuǎn)型的里程碑事件。而在此之前,三資堂早已進(jìn)入三福、調(diào)色師、KKV等美妝集合店以及CS百強(qiáng)連鎖。通過系統(tǒng)性的線下布局,三資堂一步步將線上爆款的流量?jī)?yōu)勢(shì),沉淀為全渠道的品牌資產(chǎn)。

與此同時(shí),這批品牌在線上也致力于鞏固“品牌貨架”。

DPDP、三資堂、BABI等品牌普遍已經(jīng)在天貓等強(qiáng)調(diào)品牌認(rèn)知與長(zhǎng)期經(jīng)營(yíng)的貨架電商設(shè)立官方旗艦店,與抖音的流量玩法形成互補(bǔ)。至此,“線上內(nèi)容場(chǎng)+線上貨架場(chǎng)+線下體驗(yàn)場(chǎng)”的全域運(yùn)營(yíng)矩陣正在成型。

2. 品牌形象塑造:官宣代言人

蒂洛薇在簽約演員李昀銳后,于2025年再次官宣任嘉倫成為品牌代言人,借助其國民度破圈;PUCO簽約新生代偶像敖子逸,精準(zhǔn)瞄準(zhǔn)Z世代消費(fèi)群體;KATO則選擇與氣質(zhì)清爽的演員張康樂合作,強(qiáng)化其專業(yè)、親和的品牌印記。

這些品牌正試圖超越單純的產(chǎn)品功能溝通,通過代言人構(gòu)建更深層次的情感共鳴與身份認(rèn)同,這或許是從“賣貨”到“立品牌”的關(guān)鍵轉(zhuǎn)變。

“50元彩妝品牌”用效率與洞察改寫了市場(chǎng)格局,證明了細(xì)分賽道和極致質(zhì)價(jià)比的力量。不過,流量能讓品牌迅速被發(fā)現(xiàn),但只有堅(jiān)實(shí)的產(chǎn)品壁壘、清晰的品牌價(jià)值和全域的運(yùn)營(yíng)能力,才能讓品牌被記住。

對(duì)于這批新勢(shì)力來說,真正的競(jìng)賽,或許現(xiàn)在才剛剛開始。

本文轉(zhuǎn)載自FBeauty未來跡(ID:F-beauty0321),已獲授權(quán),版權(quán)歸FBeauty未來跡所有,未經(jīng)許可不得翻譯或轉(zhuǎn)載。

《2024中國新消費(fèi)品牌增長(zhǎng)力白皮書》以8000+消費(fèi)者調(diào)研、100+專家智囊、3000+家企業(yè)的深度剖析為基石,從八大維度解碼市場(chǎng)本質(zhì),于六大視角錨定未來趨勢(shì)。這份20萬字的專業(yè)報(bào)告將成為消費(fèi)產(chǎn)業(yè)迭代的“晴雨表”,也會(huì)是企業(yè)突破存量困局、重塑增長(zhǎng)動(dòng)能的戰(zhàn)略指南。

點(diǎn)擊此處或下方圖片即可購買,包郵到家!

好文章,點(diǎn)個(gè)贊

版權(quán)提示

轉(zhuǎn)載第一財(cái)經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,請(qǐng)于文首標(biāo)明來源、作者,并保持文章完整性。非第一財(cái)經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,未經(jīng)許可,任何人不得復(fù)制、轉(zhuǎn)載、或以其他方式使用。如需轉(zhuǎn)載或以其他方式使用稿件內(nèi)容,請(qǐng)聯(lián)系CBNData客服DD-4(微信ID:CBNDataDD4)