瑞幸重啟上市,究竟是水到渠成的必然,還是一場尚未完成的自我證明?

圖片來源:pexels

瑞幸將重返納斯達克的消息,讓所有人意識到,這家曾深陷輿論漩渦的公司,似乎“又行了”。

如果盤點中國商業發展史,瑞幸算得上是一個值得研究的樣本:從上市、暴雷、退市到翻盤,僅六年時間,就走過大多數企業生命周期中幾乎所有的大起大落。

2020年4月,渾水做空報告引發的震動尚未散去,一張自曝22億元“財務造假”的公告,讓這家成立不足三年的明星企業徹底崩塌。隨后,從納斯達克退市、吃到1.8億美元的天價罰單,瑞幸在資本市場的信譽幾乎清零。

與資本市場形成對比的,是消費端的訂單量。當時輿論場上流傳著兩種聲音:一種是擔憂瑞幸突然倒下,急著花手中的優惠券;另一種則以“商家造假,但優惠是真”進行調侃并購買。但無論是何種理由,都掩蓋不了瑞幸造假且必須被追責的事實。

自曝造假當日,瑞幸股價斷崖式暴跌80%,逾350億市值瞬間蒸發。瑞幸事件也從企業個案演變為一場針對中概股的集體審視。

如今,從退市、高層換血,到實現單季盈利、趕超星巴克中國,再到五年后重新沖刺納斯達克,瑞幸轉向之快,的確不多見。

這五年里,中國咖啡市場經歷了迅速擴容與競爭洗牌,瑞幸做了什么?它在其中扮演著什么樣的角色?如今重啟上市,究竟是水到渠成的必然,還是一場尚未完成的自我證明?

這些問題,也許比“重返納斯達克”本身更值得討論。

從退市到逆襲,瑞幸這幾年

如果以時間線來看,瑞幸過去五年的故事可被分為三段:清理舊賬、重建體系、全面沖刺。

第一階段是2020年,瑞幸揭開財務假面,跌落谷底。

2019年5月,成立僅18個月的瑞幸以“全球最快上市中概股”身份登陸納斯達克,上市首日股價大漲近20%,市值突破70億美元。

然而,這段高速增長的敘事很快戛然而止。2020年4月,瑞幸自曝2019年虛增約22億元的收入,坐實財務造假一事。

緊接著,瑞幸遭遇股價暴跌、退市、被SEC處以1.8億美元罰單,管理層被清退,董事會罷免陸正耀等人,董事長兼CEO由聯合創始人郭謹一接任。

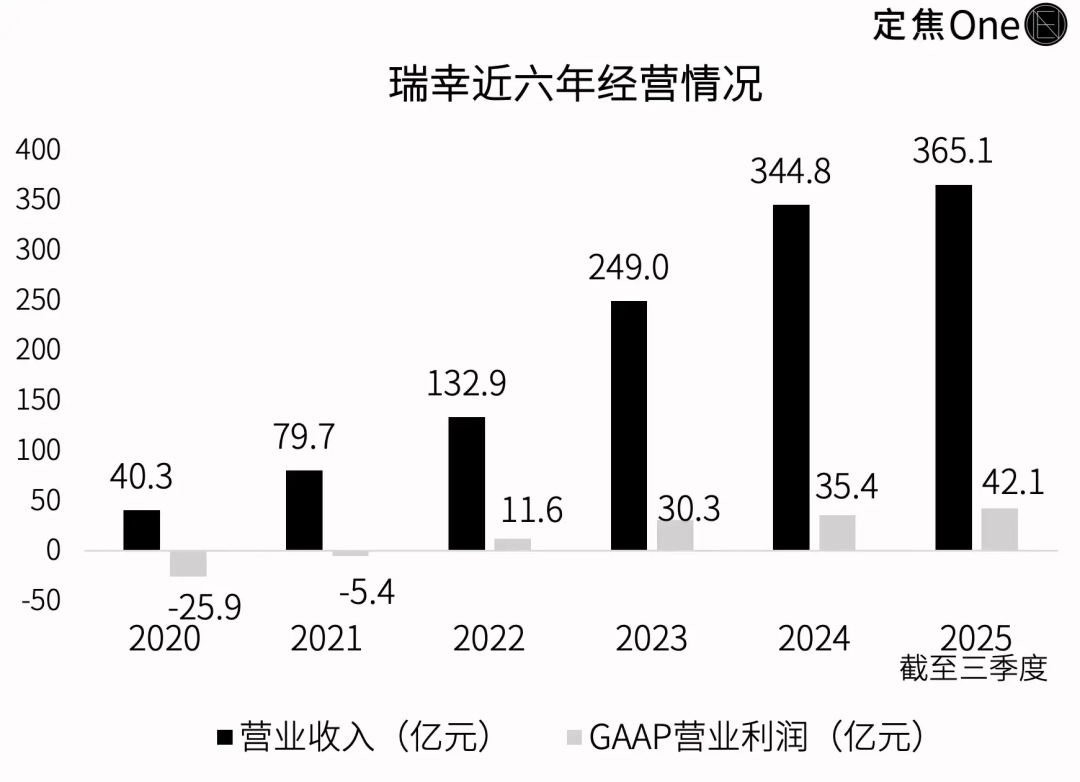

與此同時,疫情沖擊線下消費,瑞幸經營雪上加霜。盡管2020年實現了40億元的銷售額,但營業虧損仍達25.9億元。

可以說,這是瑞幸最為沉重的一年,資本信任清零,消費端也遭遇經營壓力。

第二階段是2021年-2022年,這是瑞幸“止血求生”、重建體系的關鍵階段。這期間,瑞幸從虧損到盈虧平衡,再到實現單季度盈利。

新任管理層上任后,推動了從產品、門店模式到運營效率三方面的變革。

產品端,2021年是瑞幸真正意義上的產品力爆發元年。現象級單品“生椰拿鐵”在初夏引爆市場,全年共推出113款全新現制飲品,以高頻、密集的產品迭代,刷新了市場認知,將品牌形象從補貼驅動拉回產品驅動。

門店端,聯營模式成為瑞幸門店擴張的重要變量。2021年,堅持直營為主的瑞幸重啟新零售合作伙伴計劃,正式開放聯營加盟業務,加速拓展下沉市場。

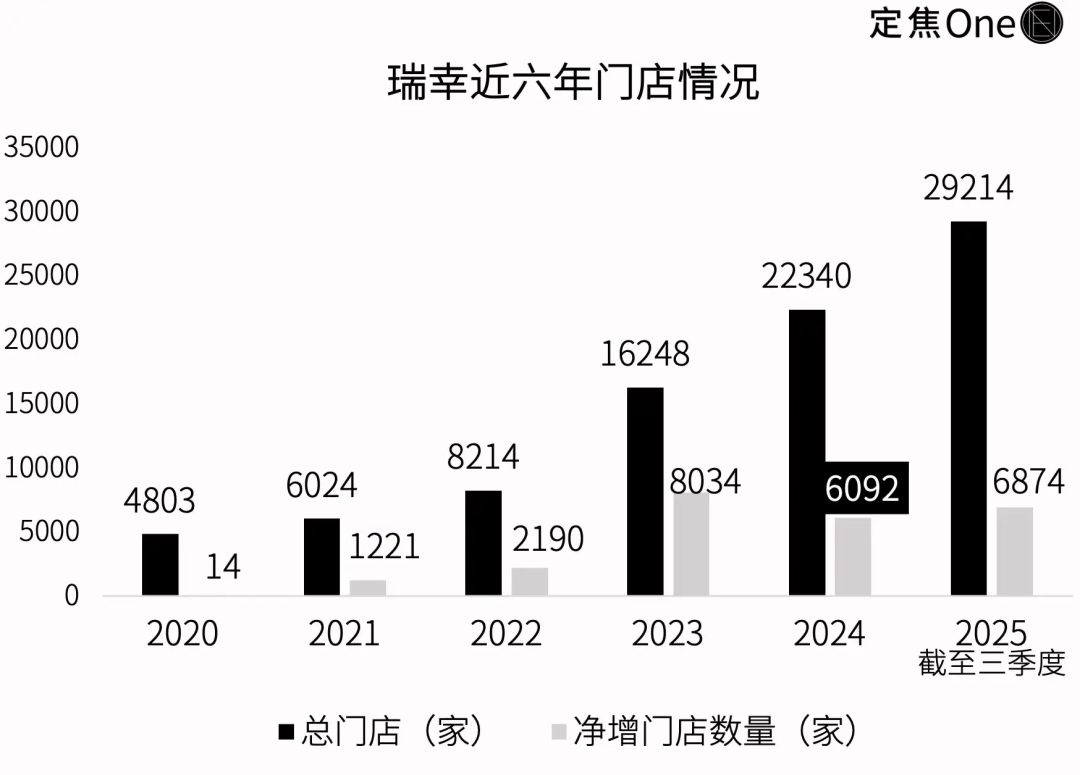

截至2021年末,其門店總數已達到6024家,其中聯營門店1627家,這一數量接近2020年底的2倍。聯營門店給瑞幸帶來了13.1億元的收入,較2020年的3.2億元增長312.5%。

在運營效率上,據瑞幸現任董事長、最大股東大鉦資本創始人黎輝近日透露,在2021年,瑞幸一方面拿出大約11%的股份作為股權激勵池,并且擴大了股權激勵的覆蓋范圍;另一方面,對運營、選址、產品研發、供應鏈、人員等單位進行效率優化,試圖提升運營效率、降低成本,在低價中尋求利潤空間。

2022年初,大鉦資本牽頭的買方團收購原管理層股權,成為控股股東,進一步理順股權結構、引入新資金緩解債務壓力。

從財務數據上來看,這兩年瑞幸完成了從流血到回血的轉變。

2021年,瑞幸收入為79.7億元,同比增長97.5%;全年虧損5.4億元,與上一年度的25.9億元相比大幅減少。除去處理歷史問題的賠償和費用,從運營層面來看,2021年實現了整個公司運營層面的盈虧平衡。

2022年一季度則更進一步,瑞幸營收24億元,同比增長89.5%;營業利潤為1610萬元,首次實現單季度全面盈利。黎輝近日也對媒體直言,2022年日子非常好過,門店凈利潤率接近30%。

這兩年瑞幸的核心任務是“補漏洞、穩體系”,單季度盈利算是一個信號,說明瑞幸緩過來了。但在咖啡行業競爭迅速白熱化的中國市場,“恢復元氣”僅僅是前提。走出谷底后的瑞幸并沒有時間喘息,它隨即進入了必須加速奔跑的第三階段。

低價、擴張、出海,瑞幸上市尋找糧草?

2023年-2024年,中國咖啡市場進入“格局重排期”,競爭加劇、價格戰蔓延。瑞幸在這一階段既迎來規模爆發的高光時刻,也開始承受擴張背后的壓力。

在成績方面,瑞幸走出了兩步關鍵棋。

其一,2023年6月,瑞幸提前達成萬店KPI、營收規模超過星巴克中國。

門店網絡上,2023年總數達16248家,全年凈新開門店8034家。尤其是在下沉市場發力,2023年,瑞幸將合伙人的招募范圍擴大到15個省份、80個城市,并啟動“帶店加盟”模式,進一步拓展了市場覆蓋范圍,提升了品牌在低線城市的滲透率。

財報印證了其復蘇的強度:2023年總凈收入達249億元,同比增加87.3%,創下歷史新高;營業利潤30.3億元,實現翻倍增長,盈利能力邁入新階段。2024年,瑞幸總凈收入達到345億元,同比增長38.4%;凈利潤為58億元,同比大幅增長40.2%。

其二,瑞幸啟動出海戰略。2023年3月,瑞幸海外首站落子新加坡,2024底年進入馬來西亞。截至2024年底,海外門店累計113家。這一戰略既為增長提供新的想象空間,也反映了瑞幸在國內競爭壓力下尋求第二曲線的迫切性。

然而,擴張并非沒有代價。

2023年,由瑞幸原核心團隊陸正耀與錢治亞創立的庫迪咖啡,發起了一場“9.9元咖啡價格戰”,迫使瑞幸于同年6月以“萬店同慶”低價活動正面迎戰。

這場價格戰為瑞幸換來規模擴張,但也埋下盈利承壓的隱患。2024年其自營門店同店銷售額下降16.7%,一季度營業利潤率一度跌至-1%,錄得凈虧損8320萬元,微利困局凸顯。門店數量增速也同比下降,全年凈增門店6092家。

可以說,第三階段,瑞幸在國內市場的低價擴張與海外布局并行推進,既驗證了增長模式的短期有效性,也暴露了成本、供應鏈和盈利壓力。

進入2025年,外賣大戰成為新的市場變量。

先是瑞幸管理層迎來調整,4月由黎輝接任集團董事長,郭謹一保留CEO職務,在戰略延續和新方向探索中繼續推新業務。

而后財務數據也出現波動,在2025年三季度財報中,瑞幸營收同比增長50.2%,凈利卻同比下降2%,陷入增收不增利局面。這背后是成本與擴張的雙重壓力:一方面,外賣大戰帶動第三方訂單激增,直接推高配送費用同比暴漲211.4%至28.9億元,進而拉動總運營費用同比增長57%至135.1億元;另一方面,雖然瑞幸仍保持可觀的擴店勢頭,但相較于2023年的高速擴張,門店增速已明顯放緩。

與此同時,海外布局繼續推進,截至今年三季度,瑞幸在海外已經擁有118家門店,其中新加坡68家、馬來西亞45家、美國5家。今年,瑞幸在紐約曼哈頓開設兩家門店,直面星巴克腹地。

以低價策略正面應戰、靠規模優勢深度滲透市場、借出海布局挖掘新增量,瑞幸這套打法均依賴充足資金,需要上市作為補給點,為下一輪競爭籌糧草。

二次趕考,瑞幸的挑戰

瑞幸手握連續盈利的財報與超過萬店的規模,但財務造假的歷史污點、國內價格戰愈演愈烈、海外市場的未知挑戰,以及美國資本市場的嚴格審視,仍為這場“二次趕考”增添了多重不確定性。

香頌資本執行董事沈萌告訴“定焦One”,瑞幸消除財務造假的影響后,投資人會更看重其成長的競爭優勢,和不斷強化競爭優勢的經營策略。瑞幸的核心護城河一方面是擴張篩選后、具有較強經營穩健性的網點布局,另一方面是營銷積累的品牌知名度及對消費者的吸引力。

截至2025年三季度末,瑞幸全球門店總數突破2.9萬家,遠超庫迪(約1.6萬家)、Manner(超2000家)等本土對手,也大幅領先星巴克中國(超8000家),成為中國現制咖啡市場的“門店之王”。疊加9.9元低價策略培養的國民認知,超4.2億的累計交易用戶,瑞幸建起了基本盤。

但沈萌同樣也認為:“這些都不是差異化或成本領先的競爭優勢,不足以支持其長期領跑。”

光環之下,隱憂仍在。首先是對大單品的依賴。

2021年推出的生椰拿鐵至今年9月份,累計銷售17億杯,仍是支撐瑞幸營收的核心單品之一。此后,瑞幸上新頻繁,2021年推出113款新品、2022年140款、2023年102款、2024年119款,相當于每周都有兩款新產品上市,同時,聯名合作密集覆蓋餐飲、美妝、快消等多個領域。

然而,眾多新品中始終未能出現第二個“生椰拿鐵”,多數產品生命周期短、復購率低,雖能短期拉動訂單量,卻難以沉淀長期品牌價值。核心爆款的缺失意味著,當新鮮感消退,可能面臨單量增長天花板。

更嚴峻的挑戰來自市場競爭。

國內賽道早已是紅海一片。庫迪以“更低價”的策略瘋狂拓店,通過加盟模式快速搶占下沉市場份額;喜茶、奈雪的茶等茶飲品牌紛紛加碼咖啡業務,憑借原有用戶基礎分走一杯羹;Manner、Seesaw等精品咖啡品牌加速擴張,瞄準中高端市場與瑞幸形成錯位競爭,近期還傳出Manner籌備港股上市的消息,體現出進一步擴張的野心。

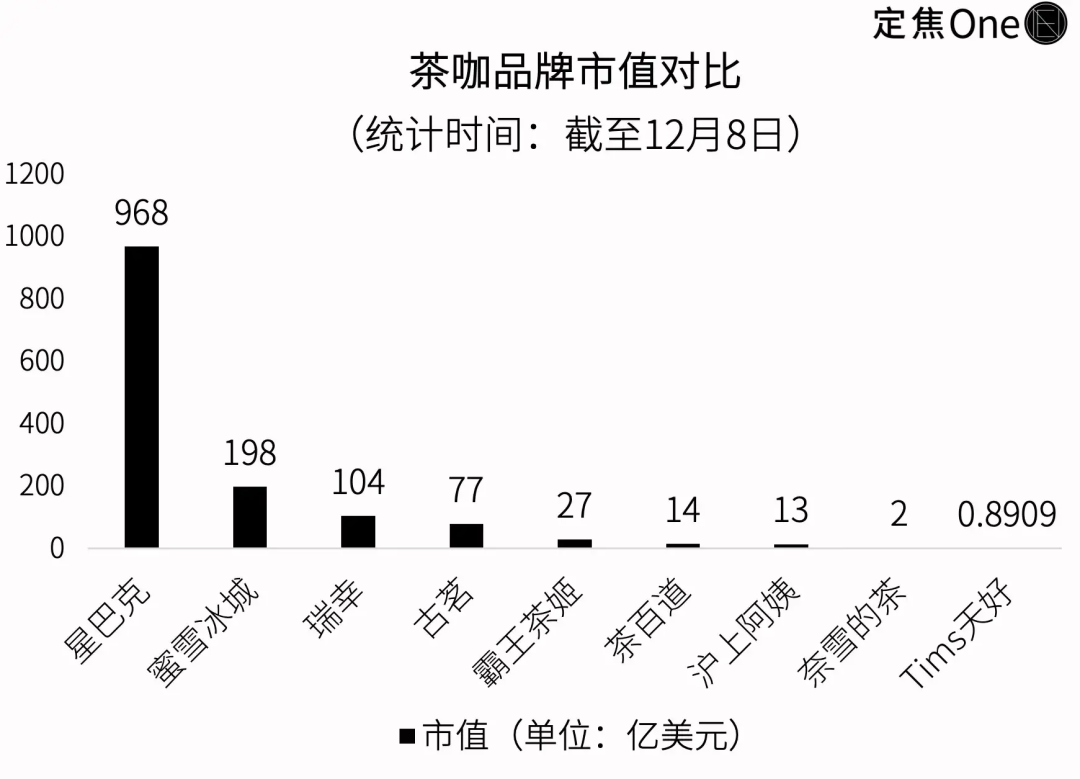

統計時間:截至12月8日

而星巴克中國股權變更后,本土化戰略愈發激進,不僅下調部分產品價格,更加速下沉市場布局,曾經的“高端咖啡代名詞”如今也開始與瑞幸正面交鋒。多重擠壓下,咖啡市場的用戶忠誠度愈發稀薄,讓瑞幸始終面臨份額被分流的風險。

與此同時,信任重建仍是瑞幸重返美股的核心挑戰。

盡管瑞幸已完成財務造假后的債務重組與罰單繳納,但“造假”的歷史標簽讓全球投資者對其保持著天然的警惕。市場對其財務數據的審視,將比普通IPO更為苛刻。

值得注意的是,財務造假曝光前,大鉦資本曾進行大額減持。當時大鉦資本聲明,此次減持后已收回對瑞幸的初始投資成本,同時強調自身仍是瑞幸咖啡最大的機構股東,并且持續看好瑞幸的長期發展前景。但不久后又追加減持,且未公開額外聲明。沈萌告訴“定焦One”,當時減持并不意味提前知曉造假,但上市審查時,大鉦資本或瑞幸可能需要對此作出解釋或自證。這一歷史遺留問題,可能增加投資者重建信任的難度。

從粉單市場到美股主板,瑞幸的回歸將不僅是一家企業的資本復位,也承載著中國消費品牌在全球資本市場重建信譽的期待。想要徹底贏回資本市場的信任,瑞幸不只要證明它已經走出過去的陰影,恐怕還需要更長時間的透明披露與業績驗證。

本文轉載自定焦One(dingjiaoone),已獲授權,版權歸定焦One所有,未經許可不得翻譯或轉載。

《2024中國新消費品牌增長力白皮書》以8000+消費者調研、100+專家智囊、3000+家企業的深度剖析為基石,從八大維度解碼市場本質,于六大視角錨定未來趨勢。這份20萬字的專業報告將成為消費產業迭代的“晴雨表”,也會是企業突破存量困局、重塑增長動能的戰略指南。

點擊此處或下方圖片即可購買,包郵到家!

好文章,點個贊

版權提示

轉載第一財經商業數據中心原創稿件,請于文首標明來源、作者,并保持文章完整性。非第一財經商業數據中心原創稿件,未經許可,任何人不得復制、轉載、或以其他方式使用。如需轉載或以其他方式使用稿件內容,請聯系CBNData客服DD-4(微信ID:CBNDataDD4)