南洋電商混戰的勝利天平似乎再度回正,而天平兩端的各方也必須在新的均勢中尋找破局之道。

圖片來源:Pexels

“我們將重啟投資,并可能會在某些季度出現虧損。”

Shopee母公司冬海集團CEO李小冬,在9月的一封全員信中直言不諱地向員工釋放了新一輪“戰斗”的信號。面對日益白熱化的東南亞電商市場,Shopee已經做好與一眾勁敵廝殺的心理準備——即便這會帶來新的犧牲和不確定性。

這是Shopee這艘“南洋電商巨輪”近一年多時間來的第二次“轉舵”。

時間倒回2022年9月,同樣是在內部信中,冬海集團決定與過去“撒錢開路”的擴張路線切割。由領導層牽頭,從自愿放棄現金薪水這個標志性動作開始,Shopee展開了業務精簡與人力優化。

如今,它似乎再次直面命運的轉折點。剛剛度過“緊縮期”的Shopee,在李小冬這位以“敢為”而著稱的舵手的指引下,將駛入波濤洶涌、險象環生的新航道。

這并非舵手“戀戰”,而是愈發緊迫的時勢使然。東南亞電商競爭格局的巨大張力,讓那些在早期便確立起統治地位的巨頭們不得不應戰。

以TikTok為代表的社交電商異軍突起,用三年便賺到了傳統貨架電商玩家花十年才打拼出來的家底;由Temu所掀起的“全托管熱潮”也聲威正盛,給本就利薄的東南亞市場帶來更加震撼的“底價肉搏”。

新興勢力高歌猛進,以Shopee為代表的傳統巨頭求存求變。兩者間的“擂臺攻守”注定是一場難啃的硬仗。為了爭奪東南亞這塊滿溢奶蜜的應許之地,雙方都卯足氣力、動用底牌,嘗試在多頭競爭中占領新的制高點。

而來自東南亞國家自身的不可抗力,則成為給這一“亂局”火上澆油的巨大變數。印尼的一紙禁令攪動了新老雙方膠著的競爭局面,也讓疲于應付各種挑戰的傳統貨架電商們抓住了鞏固統治地位的喘息之機。南洋電商混戰的勝利天平似乎再度回正,而天平兩端的各方也必須在新的均勢中尋找破局之道。

鏖戰南洋:多方拉鋸,“少壯”拳腳對陣“老師傅”

東南亞,長期被視為現代世界經濟體系的“邊陲”。互聯網投資熱潮從歐美傳導至中國、繼而傳導至此地,是2010年前后了。

這種由技術溢出所帶來的“商業代差”,深刻地影響了該地區電商市場的形態,塑造出復雜的競爭格局,讓“多方拉鋸”變成常態。就此而言,想理解今日的東南亞電商格局,有必要充分了解其背后的沿革。

新老交替:一段歷史

以東南亞最大的國家印尼為例。早在千禧年前夕,像FJB Kaskus(商貿BBS論壇)這類網絡原生的商務網站便已揭開當地電商發展的序幕。隨后,傳統實業財團Lippo Group也在自身百貨業務的基礎上,對線上零售進行了初步嘗試。

然而,這些早期的“站點”與其說是“交易市場”,毋寧說依舊是傳統論壇、黃頁網站的某種變體。人們只能看到帖子與廣告,卻看不到商品的支付界面;網站只負責信息整理、意向撮合,而真正的交易環節都在鏈外完成。

在一片草莽之中,2009年誕生的Tokopedia無疑具有劃時代的意義。這家土生土長的印尼企業首次在當地打響了“貨架式電商”的名聲,把成熟的線上零售模式帶入大眾視野。它的成功也激發了后續一系列本土獨角獸企業的誕生——如Bukalapak和Blibli這兩家至今仍穩踞東南亞電商平臺排行榜前六的本地勢力。

看到機遇的不只是當地創業者,更有各路國際玩家,依托在母國市場的深厚積淀,強勢介入這片市場。如2016年被阿里巴巴納入麾下的Lazada、背靠騰訊的Shopee,以及京東、樂天等玩家紛紛涌現。

以2015年為分水嶺,電商競技場上的戲碼開始從本土獨角獸之間的競逐轉變為Lazada與Shopee之間的“雙雄爭霸”。Shopee憑借激進的擴張策略、大膽的營銷攻勢以及真金白銀的海量補貼,在面世短短三年后便直逼甚至趕超“前輩”Lazada,問鼎東南亞市場。

然而,Shopee的狂飆猛進在全球新冠疫情的尾聲中停下了腳步。帶來壓力的不只是內部戰略上的危機,還有橫空出世的外部新對手TikTok。

立足于“社交”這一基本定位,以及因此而聚攏的龐大用戶體量,TikTok對傳統貨架電商形成“彎道超車”之勢。2021年初,TikTok Shop登陸印尼,并在當年取得了6億美元的GMV。次年,其迅速完成東南亞六國布局,直接對標Shopee、Lazada等地區霸主,完成了GMV一年“翻七倍”的增長。在印尼電商新政(《2023年第31號貿易部長令》)出臺前,更有業內人士預測,TikTok Shop今年的GMV將飆升至150億美元左右——可以穩坐南洋電商第四把交椅。

而另一個“攪局者”Temu,對南洋市場同樣虎視眈眈,并將馬來西亞和菲律賓作為攻城略地的“橋頭堡”。由其所引發的“全托管”潮流也如同推骨牌般波及到了Lazada和Shopee這兩家傳統霸主——二者都在今年推出自己的“全托管”業務。

如果要對近20年的東南亞電商競爭局勢做一個概括,那就是“少壯拳腳對陣老師傅”的不斷上演:先是L、S兩家巨頭力挫一眾早期本土電商,后是“雙T”突然來襲,打破局面。三個波次的平臺,長達十年的混戰,最終塑造出今日復雜的市場形勢。這在數據層面也可窺見一二。

四馬分肥:幾組數據

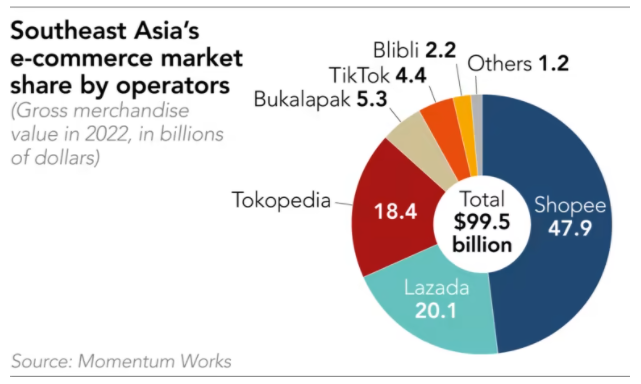

從GMV這項硬指標來說,Shopee、Lazada以及Tokopedia的“御三家”陣容,都已經告別了快速增長期。

圖片來源:Statistia

據第三方數據公司Statistia的統計,Tokopedia在2020年遭遇GMV下滑,直到2022年方恢復到疫前水平;Lazada的GMV在2022年不升反降,首次面臨負增長;而Shopee的增長率則由2021年時76%的超高速滑落至2022年同比的17.6%。

相形之下,飛速擴張的TikTok則頗有Shopee、Lazada兩家在早期年年倍增的神采。截止到2022年末,TikToK便已擠進東南亞電商盤子的“決賽圈”,與第一世代的本土巨頭和第二世代的“雙雄”并立。如果150億美元的年GMV預測成真,那么TikToK還將甩開BliBli、Bukalapak、Tiki等玩家,取得“百億級俱樂部”的入場券。

在局部戰場上,TikTok已經開始和Shopee、Lazada正式交手。7月20日,越南數據研究公司Metric稱,2023年上半年TikTok Shop已經超越Lazada,以16.3萬億越南盾的收入市場份額躍居第二。而Cube Asia報告也顯示,在印尼、泰國和菲律賓三國,消費者在TikTok Shop購物后,減少了他們在Shopee和Lazada上的支出,Shopee減幅高達51%,而Lazada則下降了45%。

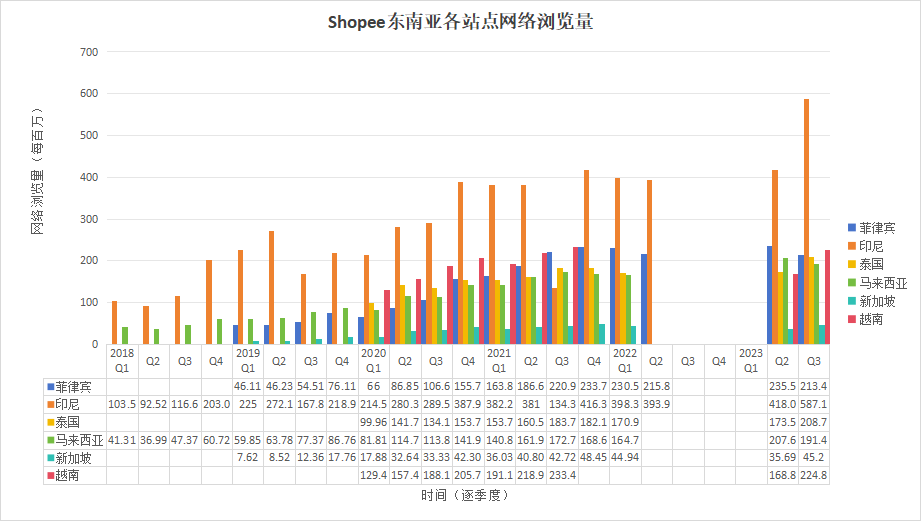

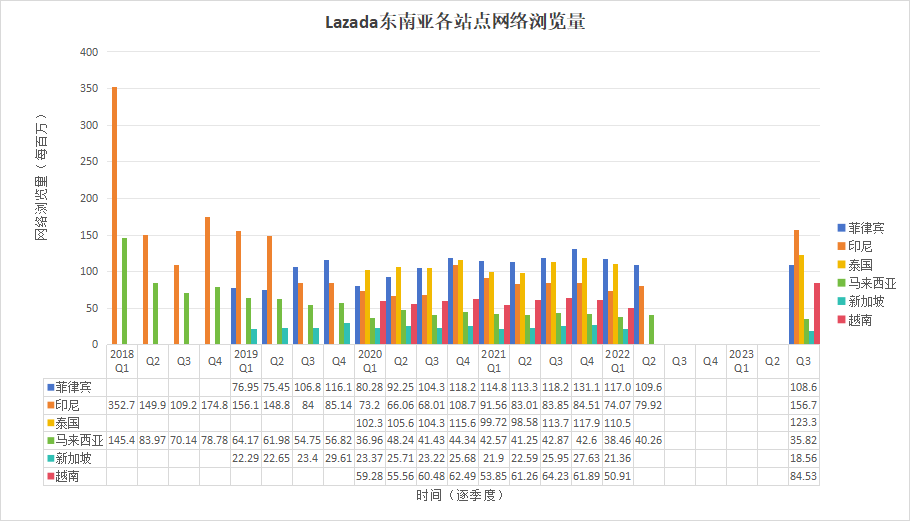

流量是電商的命脈,就此而言,Shopee在南洋六國已經取得了統治性地位。其用戶瀏覽量與Lazada等其他平臺成倍數地拉開了距離。而Lazada的流量則在2018年后開始下滑,原本在印尼市場的優勢不在,主陣地隨之轉移到了菲律賓與泰國,直到2023年,其在印尼市場的流量表現才重新看到起色。如今,Lazada各站點流量保持在Shopee的50%—25%的范圍之間。

圖片來源:Statistia、Similar Web

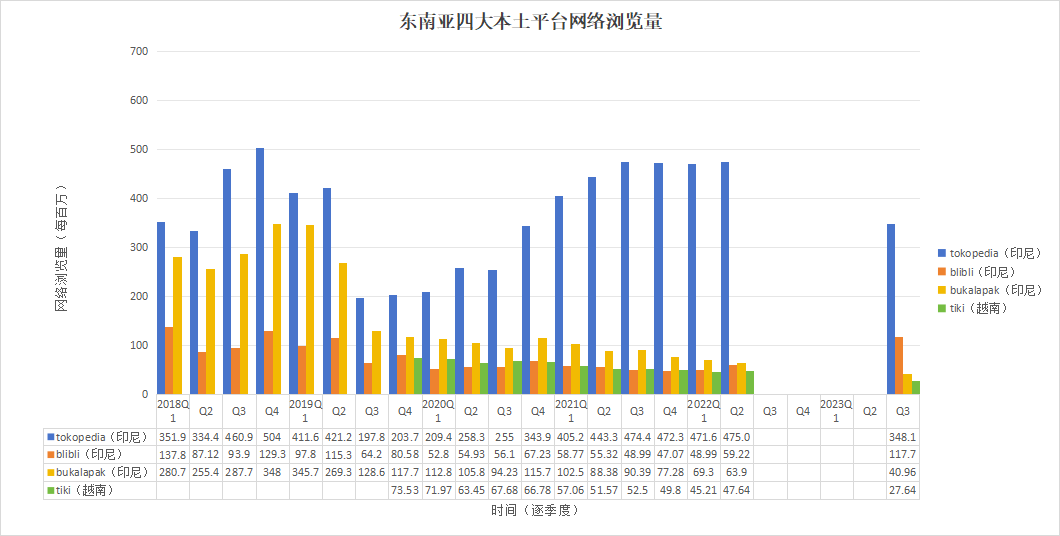

而本土四大平臺的處境又是另一番景象。以2019年為界,四大平臺都遭遇了流量下滑的危機,其中尤以Tokopedia和Bukalapak最為嚴重,幾乎都經歷“腰斬”。但前者在三年休養生息后重新恢復元氣,而后者卻一蹶不振,流量只剩下巔峰期的一個零頭。

圖片來源:Statistia、Similar Web

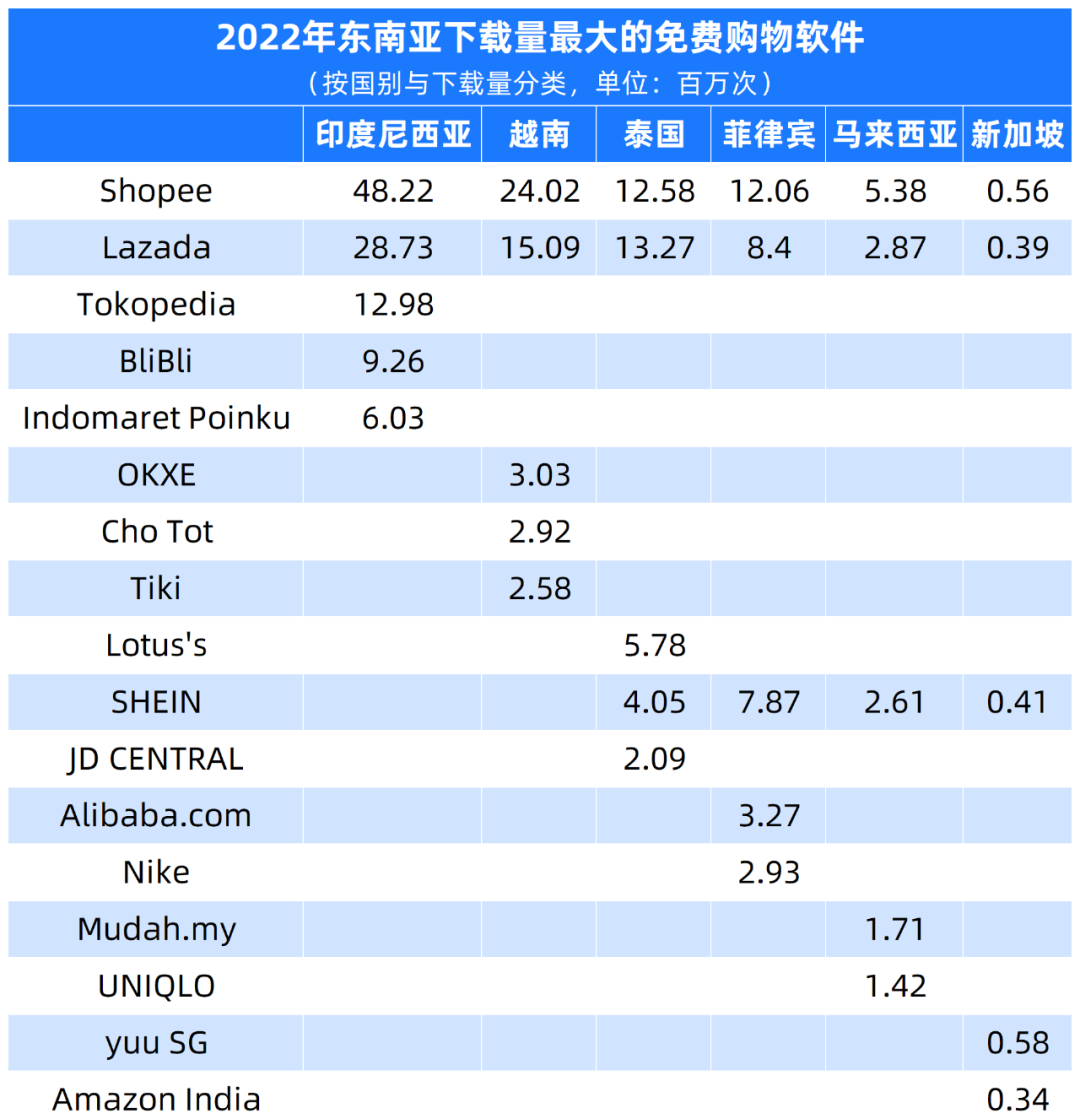

流量盛衰的另一個參考標志,則是APP的下載量。Statista數據顯示,Shopee仍然在這一方面遙遙領先,只在泰國市場小敗于Lazada。從另一個角度觀察這份數據,不難發現,下載量排名前五的購物APP全都與印尼市場有著深度的關聯。某種程度上來說,在東南亞,想要做大做強就必須依靠印尼,而其他國家市場的狹小體量似乎不足以孕育出能夠撬動全局的頭部玩家。

圖片來源:Statistia

但是,無論傳統貨架電商怎樣施展拳腳,在TikTok“一力降十會”的流量規模面前,二者終究是處于非平衡的對抗之中——“前者以M作為計量單位,后者卻是以B作為計量單位”。

“關公戰秦瓊”:另類競爭

與同質化的貨架電商平臺彼此之間的劍拔弩張不同,TikTok與Shopee、Lazada之間的關系并非完全是“你死我活”的零和博弈。雙方業務不完全重疊,甚至還有互補之處。

“TikTok的交易偏向于年輕用戶的小額訂單。”經營多個平臺店鋪的賣家Roni指出,“TikTok 在時尚、美容和個人護理類別中具有毋庸置疑的優勢,依靠豐富的短視頻和直播玩法,這些產品的賣點能夠得到最大程度的呈現,但在一些站點,像電子產品這樣的高貨值品類卻表現欠佳,而這恰恰是貨架電商的主陣地。”

來自Redseer的一份報告也指出,與其他允許用戶搜索產品的貨架電商不同,TikTok依賴于通過各種小B商家的“煽動式營銷”來激發購物沖動。盡管這種機制有利于創造銷量的驟增,但卻不利于產品發現(Product Discovery)。一方面是有需求的人很難通過檢索,在蕪雜的信息流中直達目標商品;另一方面是特定商品也很難在匆匆劃過推送內容的用戶那里完成流量的攔截。

對于資源有限的腰部以下賣家而言,這一事實意味著貨架電商在底層機制上便與社交電商形成了差異化的分工:前者適合于那些用戶不會專門搜索的日常用品、專業工具以及在購買時需要慎重考慮的大件、昂貴產品,而后者往往更適合于那些自帶娛樂性、互動性、消費門檻低的產品。

“既然生態位有差異,那么TikTok和Shopee、Lazada之間的競爭,或多或少地有點關公戰秦瓊的意味。”Roni表示。

“這倒不是說它們之間沒有交火和擠兌,而是說誰也殺不死誰。更何況TikTok還能外鏈引流,已經成為那些貨架平臺上的品牌賣家們增收的關鍵。至少從我們這些已經多頭下注的賣家的立場出發,腳踩多條船,等著平臺爭著讓利才是最好的局面。”他如是說道。

市場變數攔住新勢力去路,本地電商坐收漁翁之利?

丹那阿邦市場,曾是整個東南亞最大的紡織品貿易中心之一。在巔峰時期,這里聚集著數萬家店鋪,印尼紡織品的40%經過此處賣向南洋各地,并為數百萬人提供了就業機會。

某種程度上來說,這里是印尼商販階層的“圣地”和“頑強堡壘”。它的一舉一動直接關系到“百萬漕工衣食所系”。

如今,丹那阿邦進入了中國商家的視野。但使其聲名大噪的并非是商業上的輝煌成就,而是它作為印尼電商新政策源地之一的敏感性質。

從今年8月開始,這里的許多商販便開始在店門前張貼抗議和尋求幫助的標語。其內容五花八門,從要求封禁TikTok Shop,到更進一步地呼吁關閉一切電子商務平臺。

或許這只是部分商販由于營生艱難而產生的過激反應,但這背后的現實矛盾不得不引起關注。在印尼,像這樣的中小微企業還有6400萬家,吸納了約1.169 億人口的就業。他們中的大多數,僅有的財產便是一個生意江河日下的實體攤位。

作為數字化進程中的“落隊者”,他們本能地將“電商”視為帶來不幸的“禍首”。也正是在這一背景下,印尼打出一套角度刁鉆的“組合拳”:社交媒體不得進行商品交易;100美元以下進口商品禁止在電商平臺銷售;通過電商平臺進入印尼的非本國商品須符合白名單;非本國商品須滿足標準和清真審核;電商平臺不能銷售自營產品……

這在周邊各國也引發了一定的連鎖效應:馬來西亞、越南、泰國都不同程度地做出預示要“收緊政策”的反應。

受到最大沖擊的莫過于“社交電商”與“跨境電商”這兩大“門派”。“社商分離”讓原本在印尼蒸蒸日上的TikTok Shop暫停了運營。據The Information報道,這可能會造成TikTok的零售業務損失近三分之一。而100美元的電商零售進口門檻不僅把絕大多數在各平臺苦苦支撐的跨境店賣家都“掃地出局”,還卡住了主打超低價的Temu進入印尼的道路。

當然,新政并非反對電商在當地的發展。用一位賣家的話說,“必須向印尼社會繳納‘投名狀’,從賺走錢的‘外人’變為樂善好施的‘自己人’,拋棄跨境基因、強化本土屬性”。

這從印尼貿易部長Zulkifli Hasan日前造訪丹那阿邦市場時的講話中便可窺知一二。面對媒體,他當場駁斥了一些商販的過激請愿(不只針對TikTok Shop,還希望把Shopee、Lazada等電商平臺全都關閉),并對本土化電商表達了肯定:

“電商平臺需要受到監管,而非封閉。數字平臺是這個時代的代名詞,那些拒絕數字化的人最終將難以避免瀕臨滅絕命運,就像恐龍那樣......一個以本地商品為主的Shopee對于中小微企業的生存大有裨益,我們應感謝像Shopee這樣的平臺......丹那阿邦的朋友們。還是趕緊參與進來吧,我們會幫助你們完成過渡。”

顯然,電商平臺們需要做的,就是用投資和商業策略上的調整予以積極響應。

處于風口浪尖的TikTok,先前便表示將在印尼和東南亞投資數十億美元,并在未來3年投資1220萬美元,用于支持超過12萬家中小企業、創業者和年輕人。周受資表示,TikTok在印尼有1.25億活躍用戶,其中超過200萬人在印尼TikTok Shop上銷售商品。

從某種程度上來說,這200萬賣家中,更為重要的或許并非那些明星店鋪,而是數以萬計的普通商戶——可能是小鎮工坊、批發城攤販,甚至是干著副業的家庭主婦。

TikTok Shop重啟印尼站,勢必要做好對百萬中小商戶的“統戰”與扶持,真正利用好平臺資源為當地商業生態與普通人生活方式的轉型賦能,把自身業務與當地居民生計的榮枯興衰相綁定,方能在選戰的“紅燈期”平穩落地。

而在此輪新政風波中未受太大影響的Shopee、Lazada等貨架電商也已快速作出回應和表態。

Shopee印尼站發言人稱,早在2021年就該平臺就已經按照政府指示,關閉了14個與中小微企業產品競爭的跨境產品類別,目前在Shopee平臺上,跨境交易量不到百分之一。

此外,Shopee還在近期推行了一系列針對印尼當地企業的賦能與讓利活動,在“十大城市”啟動了Shopee UMKM Export活動,為1000家中小微企業提供出口培訓。

Lazada印尼首席執行官James Chang則高度稱贊了印尼的電商新政,直言“最近的監管變化為我們行業的長期增長帶來了更加積極、健康的競爭格局” ,并釋放了幫“受災”賣家“善后”的信號:對于那些“流離失所”、謀求復播的新注冊賣家,Lazada將提供3個月零傭金、2 個月免運費以及價值30萬印尼盾的賣家解決方案積分。

具有印尼基因的本地原生平臺Tokopedia或許是這次行業變動中的典型受益者。調查數據顯示,73.73%的印尼本土中小企業,都在Tokopedia開店。且早在2020年,在印尼貿易部的協助下,該平臺便已經開始施行一項名為Hyperlocal(超本地化)的本土企業扶持計劃,為本土企業設立了“Tokomart”(為周邊社區用戶優先推薦本地企業的界面)和“WIB”(每月一次的購物節)。

Tokopedia還把自己定位成了與國運綁定的“數字基礎設施”企業,將業務和宣傳重心放在“通過技術實現民主化”這一愿景之上。通過對印尼全境,尤其是那些非都市地區的投入,以及對于女性議題、環保議題和穆斯林友好產品的關注,Tokopedia始終與當地政府的社會治理風向保持一致。

挺過“內憂外患”,巨頭們如何調轉船頭?

或許,對于Shopee和Lazada來說,印尼電商新規這頭“灰犀牛”可能出現的時間剛剛好。

新政的設計實際上并沒有對這些傳統貨架電商平臺造成多大的打擊,但卻有效阻滯了TikTok這輛新勢力戰車的前進,為兩個正處于調整期的巨頭贏得了一個可以稍微放下警惕,騰出手來專心梳理自身業務的寶貴“空窗期”。

作為東南亞電商“第二世代”的代表性企業,Shopee和Lazada雖然仍在份額上占據優勢,但競爭壓力不言而喻。一邊是TikTok Shop和Temu的磨刀霍霍,一邊是Tokopedia這樣的“本地老將”側線襲擾,加之一些“內憂”亟待解決,似乎令其進入一個難熬的“中年危機”。

2020年時,Shopee已在東南亞六大站點完成了對老對手Lazdaza的全面趕超,又碰上由疫情所激發的“線上繁榮期”。意得志滿之下,這個已穩坐東南亞電商頭把交椅的巨頭把目光投向更大的全球市場,在歐洲與拉美開辟新戰場。

然而,短暫試水歐洲市場后便全線撤出,Shopee回到核心市場,并轉向“盈利”的目標。隨后的業務整肅、人員精簡及取消補貼等措施,也讓業界給它扣上“戰略收縮”的帽子。

Lazada的困局與Shopee有所不同。在多位業內人士看來,這家平臺之所以讓出頭把交椅、屈居于東南亞電商的次席,不僅因為對手Shopee的迅猛攻勢,還有內部調整的問題。比如,五年四次換帥,一定程度上也反應了Lazada加入阿里體系后所面對的如何更好地融合的問題。

無論是Shopee還是Lazada,似乎都在2023年再次迎來轉機——在“自我變革”中找到了屬于自己的新定位與方向。

李小冬的內部信宣告著Shopee“戰略收縮”取得了階段性勝利。在過去一年調整期,Shopee成功地實現了客單價的提升,并取得了連續三個季度的正向盈利。此外,發力本地履約、加大物流投入,也成為亮眼的一項成就。

在東南亞部分站點,Shopee的自建物流體系Shopee Express已成為單量占比最高的物流服務組織。其于2022年上線、2023年力推的本地化履約項目(LFF)也是頗有成效的一次業務創新。它允許備貨在海外的賣家,以跨境賬戶運營的同時,利用自建倉/平臺官方海外倉/第三方倉進行本土發貨。該模式很大程度上解決了中國跨境賣家的配送時效和供應鏈運營成本問題,還打破了以往本地業務與跨境業務涇渭分明的格局,推動商家向本地化更進一步。

Lazada的轉折則與阿里海外電商業務換帥為蔣凡有著密切聯系。蔣凡上任后,任用長期深耕東南亞市場、Lazada體系內在職最久的高管董錚來組織東南亞業務。與此同時,泰國、菲律賓、馬來西亞3個國家的CEO也更換為在當地成長起來的業務負責人。

隨之而來的是Lazada在本地化特色上的發力。例如,原本模仿自淘寶的直通車、優惠券、詳情裝修等功能,被逐一優化為更符合本土用戶使用習慣的版本;在諸如小語種搜索、以圖搜圖、廣告投放工具上進行更多研發投入,從底層算法出發,建構起一套與東南亞深度嵌合的技術體系。

可以說,通過重振旗鼓,Lazada近幾個季度已找回了部分失地。據阿里財報顯示,在截至2023年3月31日的一個季度中,Lazada錄得雙位數訂單同比增長。

對于商家而言,Shopee與Lazada的“自救”也帶來了新的變量。

一位Shopee賣家表示:“自去年9月以來,Shopee多次調整傭金和服務費比例。目前,Shopee的傭金在東南亞主流平臺里是較高的一檔。算上雜七雜八的各種費用,給平臺繳納的費用比例可能已經超過12%了。相比之下,TikTok Shop和Tokopedia低得多。”

另外,從某種程度上來說,Shopee本土化層面的勝利,在一些商家眼中,反過來就變成了跨境店的“敗退”。

有賣家指出,自2021年開始,Shopee跨境店業務逐漸邊緣化已是大家心照不宣的共識。“平臺力推本土店、本地履約,甚至在商品搜索首頁,十件產品里至少得有七八件都來自于本土店,跨境店只能死守一些非標品,在‘雞肋品類’里尋求生存空間。”他談道。

而為了響應印尼電商新政,Shopee更是宣布其印尼站自10月4日開始停止銷售來自海外或跨境賣家的商品。Shopee印尼公共政策主管Radityo Triatmojo還透露,其實,Shopee早在2021年已經按照合作社和中小企業部的指示,關閉了14個與中小微企業產品競爭的跨境產品類別。

對于跨境賣家而言,到底是從東南亞市場“畢業”,還是更進一步、轉型本土店,到底是深耕一個平臺,還是“把雞蛋放在多個籃子里”,成為擺在眼前的問題。

多平臺賣家Roni直言:“守在原地是慢性死亡,向前一步也險象環生。”在他看來,對于那些已經混出頭的賣家來說,平臺間的混戰可能是“危與機并存”;但對于抗風險能力更弱的玩家來說,平臺間的混戰、巨頭們的轉向則帶來了難以承受的不確定性。

可以肯定的是,伴隨整個東南亞電商進入下半場,無貨源、店群、“偽本土”等一系列曾經煊赫一時的“南山捷徑”,都已經變為昨日黃花。賣家群體也已經很難在缺乏本地化與供應鏈能力的前提下在這里找到存身之所了。

《2023中國消費品牌增長力白皮書》現貨熱銷中,398元包郵到家!

2023年,是中國的消費提振年,也是中國消費品牌在整體復蘇態勢下的重啟之年。雖然疫情的影響逐漸褪去,但時代給予品牌的挑戰并未消減半分。2023年上半年外企高管的“訪華潮”再次印證了中國這塊市場的吸引力和重要性,這也意味著中國消費企業已進入全面競爭的新階段。

中國消費品牌究竟該如何理解環境變化帶來的挑戰和風險?如何識別與捕捉各個要素釋放出的信號?又如何在謹慎應變中實現韌性生長?

從“看長”“向真”再到“應變”,歷時130+天,CBNData重磅輸出《2023中國消費品牌增長力白皮書》(以下簡稱《白皮書》),共計超20萬字,現貨正在熱銷中!點擊此處或下方圖片即可購買,包郵到家!

好文章,點個贊

版權提示

轉載第一財經商業數據中心原創稿件,請于文首標明來源、作者,并保持文章完整性。非第一財經商業數據中心原創稿件,未經許可,任何人不得復制、轉載、或以其他方式使用。如需轉載或以其他方式使用稿件內容,請聯系CBNData客服DD-4(微信ID:CBNDataDD4)