面對競爭激烈的資本市場,森馬服飾展現出強勁的市場回彈力。從青少年的流行品牌到童裝市場的主要力量,森馬如何適應市場變化?

圖片來源:Pexels

今年內,眾多老國貨品牌開始在直播電商領域嶄露頭角。就連久違了的美特斯邦威也因“春晚式直播”而登上微博熱搜。

提起美邦自然會想到其老對手森馬,如今被新世代認為“土爆了”的美邦和森馬,曾經也是無數少年趨之若鶩的心頭好。然而,近年來兩家公司在資本市場的表現卻大不相同。相比美邦服飾(下稱美邦)連續多年虧損的困境,森馬服飾(下稱森馬)的日子顯然好過得多。也正因為此,截止到目前,美邦的市值已經跌至森馬的四分之一。

從森馬的市場表現來看,去年10月底以來,其股價展開了一波強勁的反彈,從低點的4.3元一路飆升至今年5月的階段性高點6.8元,累計漲幅接近60%。隨后,森馬開始了近5個月的橫盤調整,股價也從近7元附近一路下滑至6元。但即便如此,截止到目前為止,森馬服飾自去年11月以來的累計漲幅仍然高達38%,遠高于同期A股大盤指數和長江證券服裝指數為代表的行業均值。

被名字耽誤的童裝大王

提起森馬,大眾的印象可能還停留在初高中時代。

當年,美邦和森馬等“土味兒”潮服,曾是很多小伙伴買不起的向往,甚至有不少人為了能穿上周杰倫、謝霆鋒和Twins的同款,在這些門店的櫥窗外久久徘徊過。

在新世紀之初,受益于我國休閑服飾行業的快速擴容,森馬、美邦等品牌也迎來了快速增長的黃金期。直到2012-2013年左右,國際知名快時尚品牌優衣庫、Zara、H&M等品牌進入國內市場,憑借著更強的快反能力、更好的設計能力,大眾休閑服飾市場的份額開始向這些品牌傾斜;同時疊加彼時電商的悄然興起,在更多的選擇下,傳統休閑服飾品牌商迎來了第一輪行業逆周期。

2012年,以森馬、美邦為代表的休閑服飾品牌市場份額開始持續萎縮。與此同時,由于前期高速擴張期內,這些品牌大多數采取盲目快速擴張的策略,產品定位不夠清晰、SKU眾多、同質化嚴重,隨著行業增速的下滑,這一系列問題開始逐漸凸顯,最終就表現成行業存貨不斷積壓,增速持續下滑,公司相關業務收入持續萎縮。

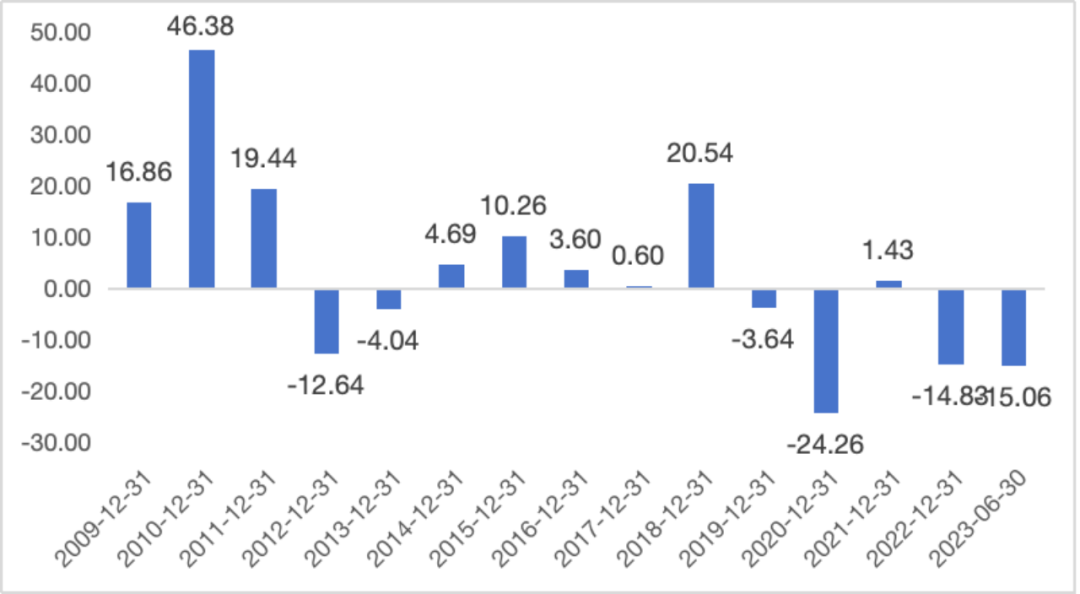

以森馬為例,根據財報數據,森馬服飾2011年的休閑服飾收入同比增速接近20%,而2012-2013年,公司休閑服飾收入的同比增速則降至-12.6%和-4.0%,同期,休閑服飾的毛利率也從37%左右降至了32-33%,導致公司整體毛利率同步下滑。

圖片來源:wind、36氪整理

然而,盡管休閑服飾的日子愈發難過,但從整體財務表現上看,森馬的日子卻過得還不錯。相比老對手美特斯邦威連年虧損不得不靠賣樓求生的無奈之舉,即便是在最困難的疫情三年期間,森馬的年均歸母凈利潤也接近10億,2023Q3的歸母凈利潤則為8.3億,秒殺一眾國產休閑服飾品牌。

森馬之所以能夠穩定盈利,主要是得益于旗下童裝業務這只現金奶牛。

實際上,根據森馬服飾的財報信息,從2017年開始,公司的童裝業務就已經超過休閑服飾成為最主要的收入來源,且近年來呈現出逐年遞增的趨勢。具體來看,2017年,公司兒童服飾的營收占比為52.6%,到2023H1,其兒童服飾的營收占比則擴張到了68.8%,相比2017年擴大了16.2個百分點,而截至2023年9月,公司童裝的門店數量高達5543家也遠高于同期休閑服飾門店數的2731家。因此,從財務實質的角度來講,森馬是一家當之無愧的童裝品牌商。

圖片來源:wind、36氪整理

森馬的童裝業務始于2002年,彼時,森馬自主孵化了童裝品牌Balabala(巴拉巴拉),由于童裝相比成人服飾具有年齡跨度大、產品更新快、質量要求高的特點,因此,從成立之初巴拉巴拉就精準卡位在大眾兒童市場賽道,覆蓋了0-14歲的全年齡段、從服飾到鞋帽的多品類童裝產品,近年來更是將產品線延伸至生活家居、出行、洗護等品類,以滿足新生代父母的親子出行及家居升級需求。

受益于先發優勢和良好的品控以及設計能力,巴拉巴拉積淀下了巨大的口碑優勢,近年來知名度不斷提升,一直占據著國內童裝品牌的頭把交椅。根據華西證券的數據,截止到2022年,森馬旗下童裝品牌的市占率為6.8%,相比2013年提升3.6個百分點,且比第二名安踏兒童高出3.1個百分點,領先優勢明顯,龍頭地位穩固。

數據來源:華西證券、36氪整理

在核心品牌巴拉巴拉的成功運作之下,森馬又通過內部孵化、代理、合資等方式不斷豐富旗下童裝品牌矩陣,以實現對童裝各品類、各年齡段、各消費客群和消費檔次的全面覆蓋,進一步強化其童裝業務競爭優勢。

具體來看,森馬在巴拉巴拉的基礎上自主孵化了針對0-7歲嬰幼童的馬卡樂(MarColor)、針對嬰幼童親子的迷你巴拉 (Minibala)、針對高端的balabala premium以及主打校服的 Hey Junior品牌;在合作方面則拿到了亞瑟士兒童(Asics Kids)和彪馬兒童(PUMA Kids)的品牌授權;并在2018年 10 月,以8.4億元的對價全資收購了法國Kidiliz 集團,Kidiliz 旗下擁有“CATIMINI ”、“ABSORBA”等多個知名中高端童裝品牌,森馬也想借此向中高端童裝的海外業務發起沖擊。但受法國黃馬甲運動以及疫情后歐洲經濟的萎靡影響,2019年以來Kidiliz業務持續萎縮,虧損連年擴大,2019-2020年的虧損額分別高達 3.1 億和 5.1 億元。這種背景下,2020 年 9 月,公司不得不向控股股東森馬集團以人民幣 6.8 億元的對價出售了 Kidiliz 集團,完成虧損業務剝離。

圖片來源:公司財報、36氪整理

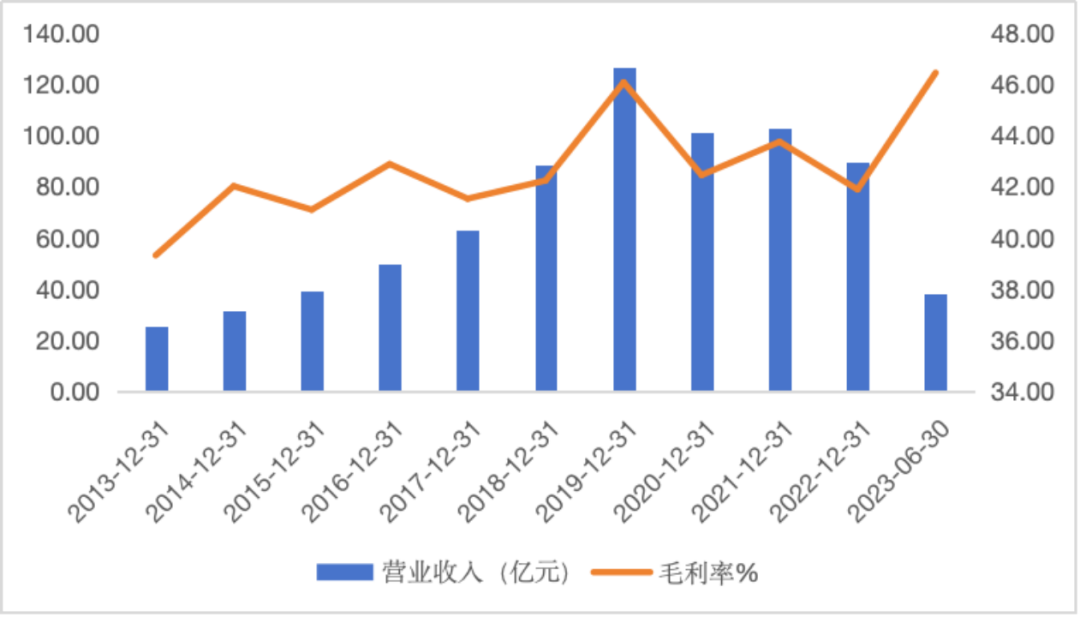

從財報數據上看,森馬服飾的童裝業務在2013-2019年間一直維持25%左右的高增速,期間營業收入從25.4億擴張至126.6億元,CAGR高達25.8%,同期毛利率則穩定在40%以上,年均毛利率高達42%。但2020年以來,受疫情下宏觀經濟走弱疊加出生率持續低企的影響,森馬服飾的童裝業務也開始遭受打擊,增速開始持續回落。2020-2023H1,公司童裝業務的營收分別錄得101.3億元、102.7億元、89.3億元和38.3億元,同比增速則分別為-20.0、1.4%、-13.0%和6.3%;但同期毛利率仍然維持在40%以上的較高水平。

圖片來源:wind、36氪整理

童裝業務遭遇挑戰

如前文所述,2020年以來,森馬服飾的童裝業務出現了顯著的下滑,導致公司整體成長能力、盈利能力和財務質量均有所下滑。我們認為,其童裝業務降速的原因主要有行業和公司自身兩個方面,具體來看又可以細分為以下幾個方面:

首先,國內新生人口自2017 年開始重回下滑趨勢,且0-14歲人口占比也持續下降。

2013 年我國放開“二胎”政策,受此刺激,2014-2016年,我國新生人口出現了短暫的恢復期,2014 年我國新生人口從1640萬人擴張至1687萬人,同比增速2.8%,隨后兩年分別為1655萬人和1883萬人。但2017年后隨著政策刺激的結束,我國新生人口數量重回下降趨勢且逐年降低,盡管2021年國家開放了三胎政策,但并沒有激發居民的生育意愿,截至2022年,我國新生人口數量已經降至956萬人,創下新低。與此同時,從人口結構上看,0-14歲人口規模占比在2020年創下17.9%的高峰后也開始出現下降趨勢,截至2022年,我國0-14歲人口的占比為16.9%,相比巔峰下滑近1個百分點。

圖片來源:wind、36氪整理

綜合來看,新生人口的下滑和0-14歲人口比例的降低,均意味著童裝的受眾規模持續萎縮,“量”的下降無疑給童裝行業帶來了巨大的增長壓力,巴拉巴拉作為童裝龍頭雖然整體影響小于行業平均,但也遭遇了行業縮量的沖擊。

其次,三年疫情沖擊居民消費意愿和能力,降低了消費者童裝消費支出。

疫情對我國消費者的消費能力和消費意愿產生了較大影響,在不確定心理主導下,居民的儲蓄意愿明顯增加消費意愿則相應降低,2022年中國城鎮居民人均消費支出為30391元,相比2021年僅同比微增0.3%。與此同時,對未來不確定性的增加也使得消費者的消費觀念出現了較大變化,根據巨量算數的調研數據,2023年,有65%母嬰人群認為自己的母嬰消費觀念相對理性,有一部分則明確會減少開銷,增加儲蓄以備不時之需。

在消費能力和消費意愿降低之下,消費者開始重回對性價比的追求,從而導致童裝行業的提價空間受限,而“價”的限制無疑進一步加劇了了行業未來的不確定性,使得巴拉巴拉等主要參與者產品價格帶中樞提升的進度放慢。

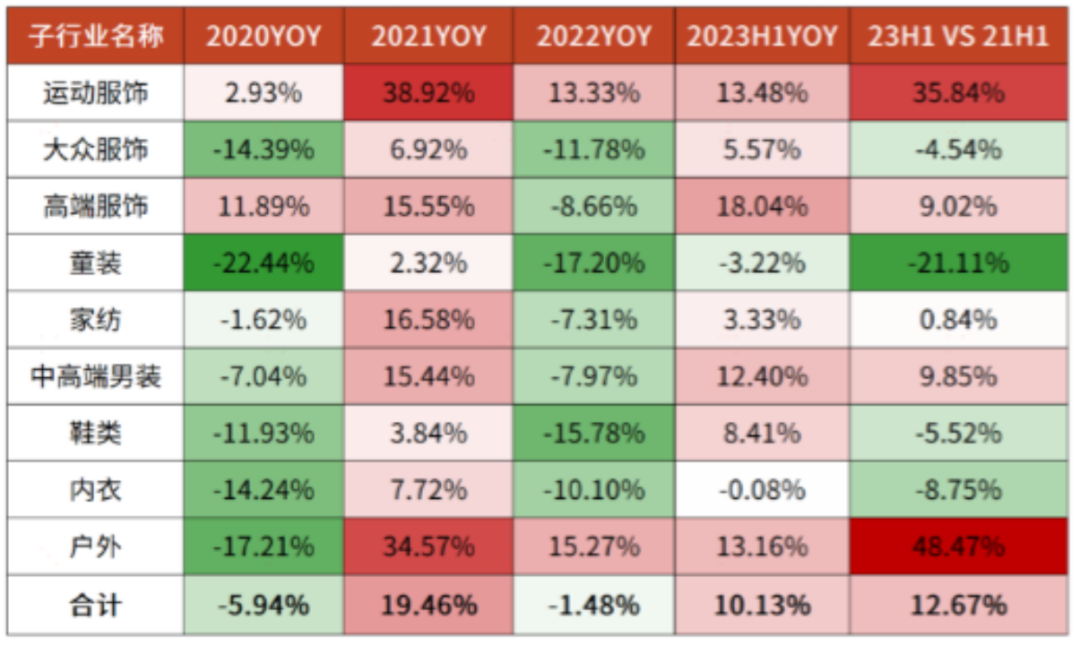

綜合來看,在“量”、“價”的雙重影響下,我國童裝行業規模持續萎縮且恢復進度相比其他服飾子行業更為緩慢。根據光大證券的數據,2023H1,我國童裝行業收入年化增速為-3.22%,同期服飾行業的收入年化增速為10.1%,童裝賽道增速墊底,且是服飾中唯一一個降幅超過1%的子行業。

圖:我國服飾行業各子行業收入增速對比

圖片來源:光大證券、36氪整理

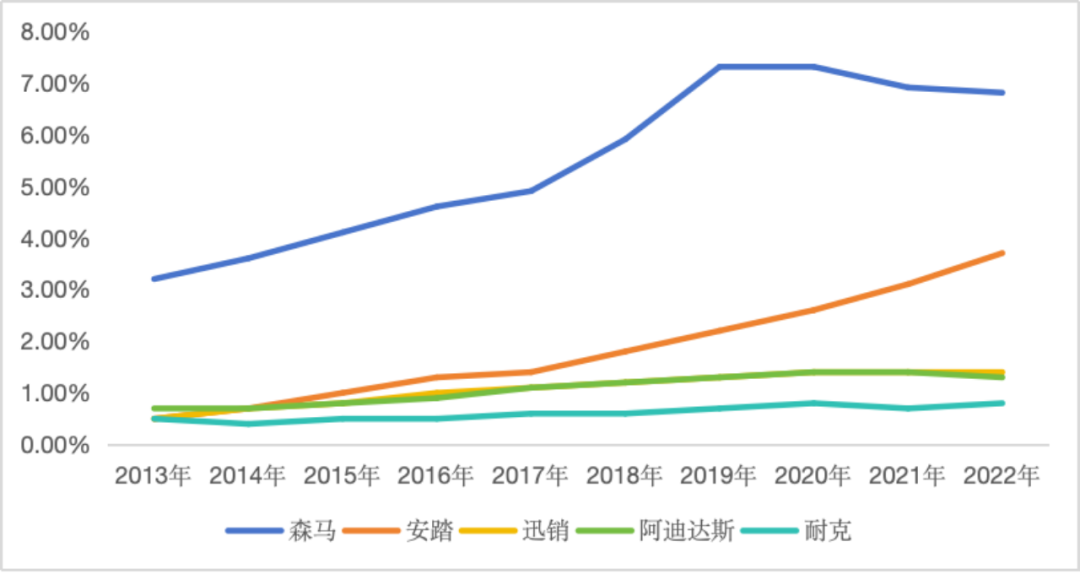

第三,從行業格局上來看,童裝賽道競爭嚴重,市場大部分份額仍集中在夫妻店手中,2021年我國童裝CR5占比僅為12.5%。而在品牌店鋪中,隨著功能性品類的擴張,以安踏兒童為代表的運動品類快速增長,沖擊巴拉巴拉的市占率優勢。根據華西證券的數據,2022年安踏兒童的市占率為3.7%相比疫情前的2019年擴大1.5個百分點,而同期,巴拉巴拉的市占率則從7.3%降至6.8%,降幅0.5%。童裝細分市場的變化,也是促使這兩年森馬加碼兒童運動服飾的主因,其不僅在巴拉巴拉主品牌下擴大了運動品類的產品規模,同時也通過亞瑟士兒童和彪馬兒童等專業運動品牌的授權進一步擴大童裝運動品類的覆蓋,期望挽回份額丟失的頹勢。

圖:安踏兒童和巴拉巴拉市占率變化

圖片來源:華西證券、36氪整理

最后,從公司自身來看,盡管森馬一直致力于童裝領域的多品牌發展并希望通過高端化、國際化、功能化來拓寬收入來源,但從結果來看,除了巴拉巴拉核心品牌以外,目前公司旗下其他子品牌均沒有掀起多大的市場水花,甚至有部分品牌已經因為虧損被剝離。

需要關注什么?

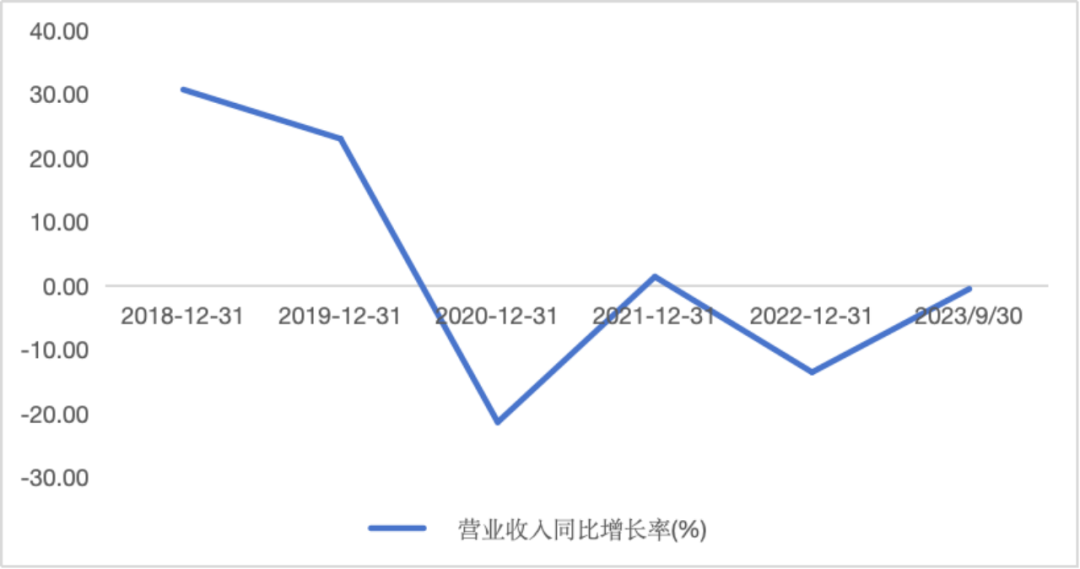

從成長性上看,疫情以來,森馬的營收同比增速降幅明顯,2020-2023Q3,營收同比增速分比為-21.4%、1.4%、-13.5%和-0.5%。,細分來看,兒童服飾和休閑服飾兩個細分品類均出現下滑,休閑服飾的下滑幅度更大。2023H1,兒童服飾營收增速已經恢復至個位數增長,但休閑服飾仍維持在負增長區間。

圖片來源:wind、36氪整理

展望未來,森馬能否維持較高的成長性,一是取決于童裝業務能否繼續維持高速擴張;二是在于成人休閑服飾能否在疫后消費恢復期中迎來份額提升;另外,新加碼的寵物業務能否打開新的增長極也成為關鍵。

先看童裝方面,在第二部分的討論中,我們提到未來我國童裝行業面臨著新生人口下滑和居民消費觀念變化的雙重挑戰,這可能導致未來很長一段時間內我國童裝行業都會處于一個低速增長期,行業空間的收窄,對于60%的營收都由童裝貢獻的森馬而言絕對不是好消息。

尤其是在經過前期的高速擴張期后,森馬旗下以巴拉巴拉為代表的童裝業務已經在擴店方面面臨一定的增長天花板效應。這種背景下,未來公司想要繼續提升童裝業務的增速,無外乎通過提升客單價或者拓展海外業務等來擴大收入基礎。從公司近期的動作來看,森馬在“一帶一路”沿線的國際化較為可觀,但Kidiliz的失敗無疑放緩了其向北美歐洲等發達主體擴張的步伐,短期來看,國際化為其貢獻更多增量營收的概率偏低;而在高端化方面,根據調研機構此前的數據,巴拉巴拉和安踏兒童在高價位童裝方面表現要略好于其他品牌,同時,2022年森馬進一步在巴拉巴拉品牌下推出了balabala premium子品牌,專門針對高端化升級,以期通過巴拉巴拉的影響力拓寬童裝的高端化布局。但考慮到疫情后,我國消費理念和消費能力的變化,巴拉巴拉這種高端化策略是否有效,仍需要未來幾個季度的數據去評估。

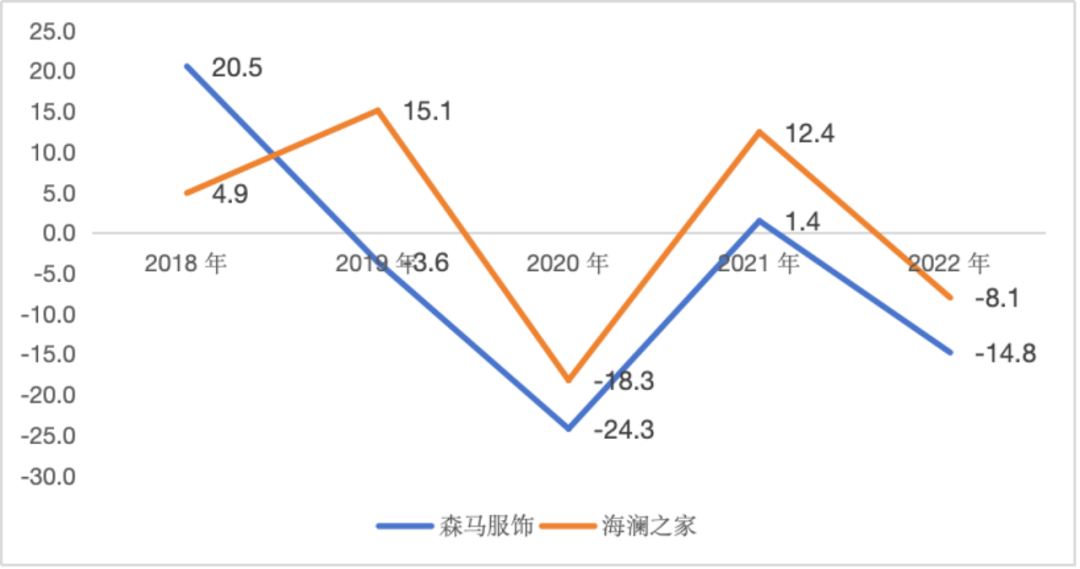

再看休閑服飾方面,近年來森馬通過加大研發投入,從面料升級、產品設計、營銷方式、店鋪升級等多個方面去推動成人休閑服飾產品份額的提升,從效果上來看,疫情前的2018年,其休閑服飾的市占率確實有了較大提升,品牌影響力也擴大,休閑服飾的當年增速超過20%,但2019年后增速就開始回落,疫情更是使其維持持續的負增長,2018-2022年,公司休閑服飾的平均增速為-4.2%,而海瀾之家則為1.2%,因此從這個角度來看,森馬想要靠休閑服飾的二次增長打出預期差,未來的難度仍然很大。

圖片來源:wind、36氪整理

而寵物賽道方面,據多家媒體報道,森馬集團官方宣稱,將戰略布局寵物業務,聚焦寵物營養板塊。從行業空間上看,寵物賽道確實是近年來消費領域為數不多的高速擴張的賽道,同時,森馬龐大的休閑服飾和母嬰客戶群體以及在電商運營上的多年積淀,確實能為其寵物業務快速觸達消費者提供很好的基礎。而且參照此前跨界的三只松鼠等巨頭,寵物業務為其帶來了比較可觀的收入增長。

但考慮到寵物賽道目前格局分散,且多行業巨頭均有跨界的意愿,預示著整體競爭更為激烈,在這種背景下,森馬想要獲取優勢必然意味著需要更多的資本投入做支持,因此,即使寵物業務短期內能為其擴充部分營收空間,但大概率會損耗其本就下滑的盈利能力。

綜合來看,我們認為,考慮到休閑服飾賽道的行業屬性,很難有品牌可以持續長青,森馬依靠營銷和爆品維持的短暫二次擴張未來可持續難度較大,這部分業務最好的結果是在緩慢恢復后維持在一個比較低的穩態增長區間;而此前帶動森馬成長性的童裝業務,未來在生育率持續降低、消費能力回落之下也面臨一定的降速,盡管巴拉巴拉的龍頭地位仍然穩固,可以享受集中度提升的部分超額收益,但行業總體規模的收縮大概率會降低童裝業務增速,最終導致其整體成長性較疫情前大打折扣。

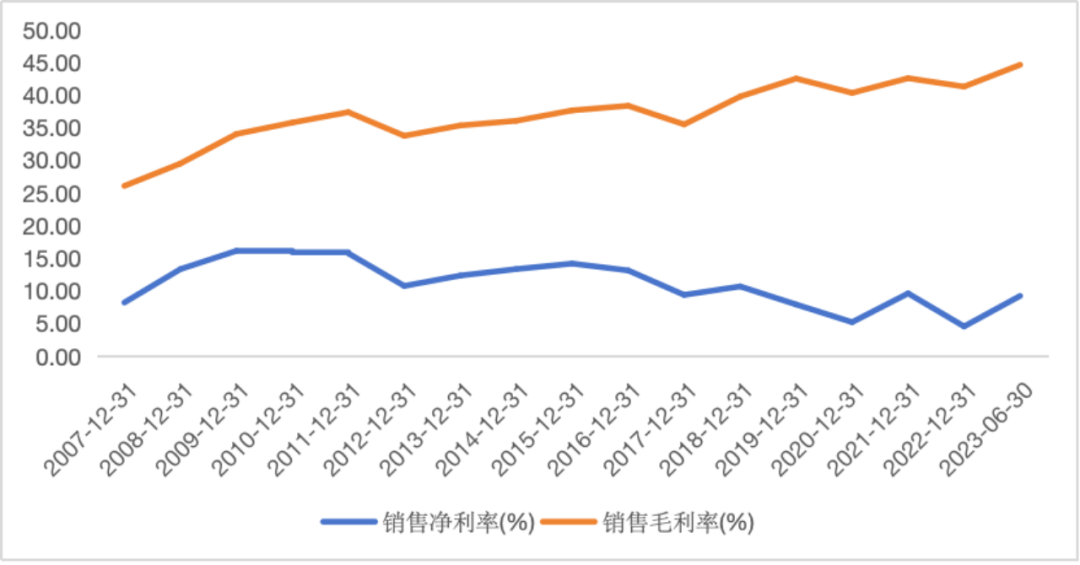

從盈利能力來看,近5年,森馬的毛利率一直維持在40%左右的穩定水平,近幾年甚至有小幅提升的跡象,表明得益于公司的龍頭地位下的規模效應,其成本控制能力較為優秀,未來盈利能力的穩定性有一定保證;但從凈利率方面來看,近5年公司凈利率下滑較為明顯,主要原因在于銷售費用占比顯著提升,導致期間費用率提高。我們認為,這一趨勢主要是因為隨著童裝行業競爭的加劇以及公司市占率的小幅下滑,為了保住領先優勢,公司加大了營銷推廣力度;同時,近幾年森馬旗下休閑服飾處于品牌、產品變革期,為了迎合新的營銷方式,成功觸達新一代消費者,擴大森馬品牌的影響力,公司也主動增加了推廣費用。展望未來,我們預計上述兩個趨勢大概率會延續,從而在一定程度削弱公司部分盈利能力。

圖片來源:wind、36氪整理

有投資價值嗎?

估值方面,我們選取A股上市的休閑服飾和童裝品牌海瀾之家、太平鳥、嘉曼服飾、報喜鳥、雅戈爾為可比對象,簡單測算后,可比公司的的平均PE估值為15.6倍。同時,根據wind一致預期,森馬服飾2023年的營收均值為145.6億,同比增速9.2%,同期,凈利潤為10.5億,同比增速65.4%。

假設我們按照可比公司平均15.6倍的PE和市場預測的10.5億凈利潤水平簡單估算,森馬服飾2023年的合理市值約為164億元,相比當前162億左右的估值水平,基本處于較為合理的價位區間。

圖片來源:wind、36氪整理

考慮到未來公司在成長性上存在的一些隱憂以及加大營銷投入后對盈利能力的削弱,同時疊加當前大盤整體環境波動性較大且主題風格對服飾等并不算友好,因此,從投資的角度而言,目前入手森馬可能仍值得商榷。

《2023中國消費品牌增長力白皮書》現貨熱銷中,398元包郵到家!

2023年,是中國的消費提振年,也是中國消費品牌在整體復蘇態勢下的重啟之年。雖然疫情的影響逐漸褪去,但時代給予品牌的挑戰并未消減半分。2023年上半年外企高管的“訪華潮”再次印證了中國這塊市場的吸引力和重要性,這也意味著中國消費企業已進入全面競爭的新階段。

中國消費品牌究竟該如何理解環境變化帶來的挑戰和風險?如何識別與捕捉各個要素釋放出的信號?又如何在謹慎應變中實現韌性生長?

從“看長”“向真”再到“應變”,歷時130+天,CBNData重磅輸出《2023中國消費品牌增長力白皮書》(以下簡稱《白皮書》),共計超20萬字,現貨正在熱銷中!點擊此處或下方圖片即可購買,包郵到家!

好文章,點個贊

版權提示

轉載第一財經商業數據中心原創稿件,請于文首標明來源、作者,并保持文章完整性。非第一財經商業數據中心原創稿件,未經許可,任何人不得復制、轉載、或以其他方式使用。如需轉載或以其他方式使用稿件內容,請聯系CBNData客服DD-4(微信ID:CBNDataDD4)