在這場全民參與的AI競賽中,誰只是賺了熱搜,誰已經(jīng)拿到真金白銀?

圖片來源:pexels

過去兩年,AI成為全球科技圈最強(qiáng)共識。無論是國內(nèi)外巨頭還是創(chuàng)業(yè)公司,幾乎都在重金投入,集體押注AI。但另一個問題也無法避免:燒了那么多錢,真有人賺到錢了嗎?

近日一份名為“頂尖精益AI Native公司排行榜”的名單在硅谷引發(fā)熱議。名單顯示,在AI的帶領(lǐng)下,多家初創(chuàng)公司出現(xiàn)“超級員工”,單個員工平均創(chuàng)收166萬美元。其中AI獨(dú)角獸公司Midjourney,以團(tuán)隊(duì)40人、年收入5億美元的成績位居第一,相當(dāng)于每位員工每月給公司帶來747.5萬元人民幣的業(yè)績。

那么,燒錢同樣毫不手軟的國內(nèi)大廠,情況如何?

從2023年開始,百度、阿里、騰訊等多家大廠陸續(xù)在財(cái)報(bào)中強(qiáng)調(diào)AI的重要性。今年Q1,它們更是集體在財(cái)報(bào)里透露“AI相關(guān)業(yè)務(wù)帶動營收快速增長”的信號。這也讓一些從業(yè)者樂觀判斷,大廠的AI正從“投入期”走向“兌現(xiàn)期”。

然而,真的是全面兌現(xiàn)了嗎?「定焦One」選取了近兩年在AI上持續(xù)加碼的九家公司:百度、阿里、騰訊、科大訊飛、快手、美圖、華為、字節(jié)、昆侖萬維,試圖結(jié)

合公開數(shù)據(jù)一窺它們的AI變現(xiàn)能力。

需要說明的是,不同公司在財(cái)報(bào)中對AI業(yè)務(wù)的披露程度差異較大。部分大廠會單獨(dú)列出AI相關(guān)營收及增速,有的則僅籠統(tǒng)提及“增長由AI帶動”,并未透露具體數(shù)據(jù);而字節(jié)尚未上市,缺乏標(biāo)準(zhǔn)化披露。因此,「定焦One」將綜合財(cái)報(bào)數(shù)據(jù)、大模型調(diào)用量、應(yīng)用榜單排名以及各類行業(yè)數(shù)據(jù),進(jìn)行綜合判斷。另外,由于AI相關(guān)投入大多被計(jì)入整體研發(fā)費(fèi)用,而收入又往往未單獨(dú)列項(xiàng),各大廠AI業(yè)務(wù)的實(shí)際盈利情況難以得出具體數(shù)字,但我們?nèi)钥捎^察其變現(xiàn)路徑是否初步形成。

在這場全民參與的AI競賽中,誰只是賺了熱搜,誰已經(jīng)拿到真金白銀?

大廠做AI,四類賺錢方式

參考多位AI從業(yè)者觀點(diǎn)和公開信息,我們將大廠的AI布局大致概括為四類:模型即產(chǎn)品、模型即服務(wù)、AI即功能、“賣鏟人”。這四類布局并非割裂,而是交叉并存,每類的變現(xiàn)方式并相不同。

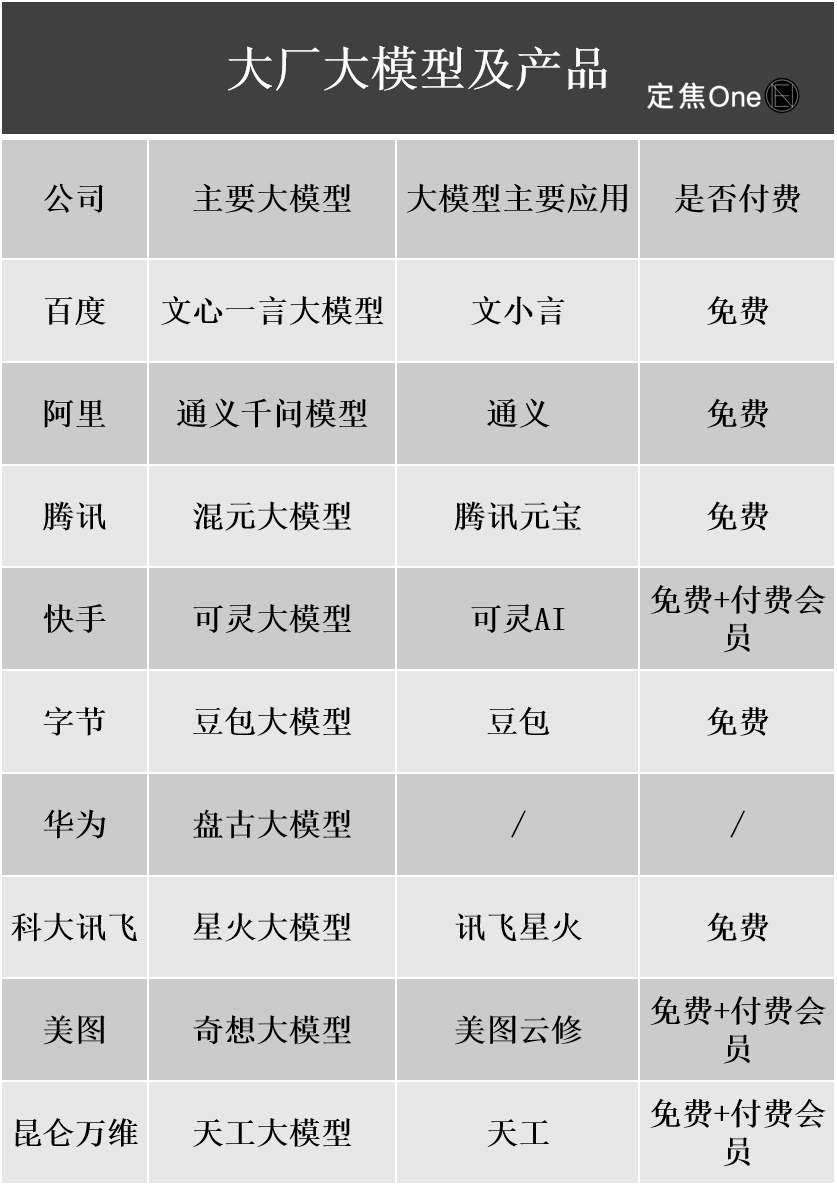

第一類是“模型即產(chǎn)品”,指的是大廠圍繞自研大模型推出的具體應(yīng)用產(chǎn)品,涵蓋To C的通用AI助手、AI寫作、AI繪圖、AI視頻生成工具,以及少量To B的定制化工具。

這類產(chǎn)品中,C端應(yīng)用遠(yuǎn)多于B端,比如字節(jié)的豆包、騰訊的元寶、百度的文小言等。九家大廠中,只有華為專注于B端應(yīng)用,沒有C端通用AI助手。

相比于抽象的大模型底座,C端用戶對可上手操作的AI應(yīng)用感知度很高,主要商業(yè)模式為訂閱制,即收取會員費(fèi)。因此,一款A(yù)I應(yīng)用的賺錢能力主要取決于使用者數(shù)量和付費(fèi)意愿。在眾多應(yīng)用中,通用AI助手是目前市面上月活最高的應(yīng)用類型,豆包、元寶、文小言等排名靠前。

但這類產(chǎn)品同質(zhì)化嚴(yán)重,因?yàn)楫a(chǎn)品能力高度依賴大模型。目前市面上熱度最高的是深度求索公司的開源推理大模型DeepSeek-R1,已被元寶、文小言等大廠AI應(yīng)用接入,這也導(dǎo)致各家應(yīng)用差異不大、用戶黏性不強(qiáng),月活表現(xiàn)則與廣告投放量呈強(qiáng)相關(guān)。

第二類是“模型即服務(wù)(MaaS)”,該業(yè)務(wù)主要面向B端客戶,可以將訓(xùn)練好的AI模型通過云平臺以API或標(biāo)準(zhǔn)化接口的形式提供給企業(yè)客戶,也可以為不同行業(yè)的企業(yè)客戶(例如金融、醫(yī)療、營銷)定制專屬模型訓(xùn)練。由于它涉及算力、數(shù)據(jù)安全等因素,收費(fèi)較高,且用戶黏性較強(qiáng),是當(dāng)前AI領(lǐng)域變現(xiàn)能力最明確的方向之一,但需要較強(qiáng)的服務(wù)能力。

根據(jù)IDC最新發(fā)布的報(bào)告顯示,百度智能云、阿里云在性能和市占率上排名前二,落地成熟度在一眾大廠中排名最高。

第三類是“AI即功能”,與前兩類直接售賣AI產(chǎn)品和服務(wù)不同,“AI即功能”指的大廠將AI作為一種通用能力,嵌入自身產(chǎn)品或業(yè)務(wù)流程中,起到提升效率、賦能業(yè)務(wù)的作用。

比如快手、字節(jié)用AI優(yōu)化內(nèi)容分發(fā)、視頻生成,阿里媽媽的“AI智投”幫助廣告主優(yōu)化廣告ROI,美圖通過AI功能提升圖片處理能力,促成用戶付費(fèi)轉(zhuǎn)化。

這類功能不會帶來單獨(dú)的AI營收數(shù)據(jù),但其間接作用能提升主業(yè)利潤率,屬于“隱性盈利”路徑。盡管變現(xiàn)程度仍難量化,但趨勢已經(jīng)非常明顯。

最后一類是“賣鏟人”,指的是賣算力基礎(chǔ)設(shè)施,服務(wù)對象包括云服務(wù)商、大模型公司等。

全球代表性玩家是英偉達(dá),2026財(cái)年第一季度營收高達(dá)441億美元,總市值超過微軟位居全球第一。國內(nèi)的代表是華為,此外,寒武紀(jì)、商湯也有所布局。

相比前面三類,這類業(yè)務(wù)門檻較高,產(chǎn)品周期長、研發(fā)投入重,對生態(tài)的依賴也非常強(qiáng),國內(nèi)大廠多數(shù)處在用短期虧損換長期壁壘的階段。

誰最接近“AI正循環(huán)”?

捋清九家大廠的AI業(yè)務(wù)構(gòu)成后,「定焦One」將它們分為三大梯隊(duì),代表著它們的AI變現(xiàn)能力和商業(yè)化路徑的不同階段。

第一梯隊(duì):百度、阿里、騰訊、華為

這四家的特點(diǎn)是,AI已經(jīng)成為拉動總營收的重要變量。

先看百度,它的收入中,與AI有關(guān)的主要體現(xiàn)在百度核心收入中的非在線營銷收入(主要包括智能云、蘿卜快跑等)中。

早在2019年,傳統(tǒng)在線廣告業(yè)務(wù)增速放緩,百度就將重心轉(zhuǎn)向AI和云計(jì)算領(lǐng)域。2022年OpenAI 發(fā)布ChatGPT后,百度加快了將AI技術(shù)(如文心大模型)與云服務(wù)深度結(jié)合,并推出文心一言,成為國內(nèi)首個公開亮相的大語言模型。2024年,百度AI應(yīng)用逐步落地。以百度文庫AI為例,其MAU達(dá)9400萬,同比增長216%。這些進(jìn)展共同推動百度非在線營銷收入從2022年的259億漲到2024年的317億。

2025年Q1被稱為百度AI戰(zhàn)略的全面爆發(fā)期,非在線營銷收入94億元,同比增長40%,主要受AI云業(yè)務(wù)推動。其中百度智能云營收同比增長42%,增速超越了谷歌GCP(30%)、微軟智能云(21%)、亞馬遜AWS(17%)。

百度智能云的增長,來自多重因素的共同作用:文心大模型價(jià)格降低帶動中標(biāo)金額與數(shù)量提升,千帆平臺提供國內(nèi)外近百種主流模型,以及硬件上昆侖芯實(shí)現(xiàn)突破。“模型+服務(wù)+算力”發(fā)力,百度的商業(yè)化路徑較為明確。

再看阿里,AI的收入主要體現(xiàn)在云智能集團(tuán)上。2025年Q1,阿里總營收2432億,同比增長3.9%,其中云智能集團(tuán)收入301億,同比增長18%,AI相關(guān)產(chǎn)品收入連續(xù)七個季度實(shí)現(xiàn)三位數(shù)同比增長。

這一系列數(shù)字表明AI承擔(dān)起了阿里集團(tuán)增長的重任,阿里巴巴集團(tuán)首席執(zhí)行官吳泳銘也表示“AI+云成為其長期發(fā)展的新增長引擎”。

目前阿里的AI業(yè)務(wù)已經(jīng)具備兩大優(yōu)勢,即開源+云生態(tài)。

2022財(cái)年,云智能首次盈利,最近三年盈利能力穩(wěn)步提高,2023財(cái)年到2025財(cái)年的利潤率分別為4%、5.8%、8.9%,這主要得益于AI相關(guān)產(chǎn)品采用量的提升。

自2023年4月,阿里發(fā)布通義千問大模型,并采取開源模式迭代更新。憑借著高使用量和反饋,其已經(jīng)追趕上頭部閉源模型的能力,最新的Qwen3讓通義千問在多個國際評測中表現(xiàn)優(yōu)異。截至今年4月底,千問已開源200余個模型,全球下載量超3億次,衍生模型數(shù)超10萬個,成為全球最大的開源模型家族。

相比閉源,開源的商業(yè)化難度更高,但若能借此吸引大量開發(fā)者使用,或許他們還會選擇接入同根同源的阿里云,有望為阿里帶來云計(jì)算、數(shù)據(jù)庫、行業(yè)解決方案等更高利潤的收入。

此外,在本次Q1財(cái)報(bào)中,阿里還提到其開發(fā)的AI編碼助手——通義靈碼,實(shí)現(xiàn)強(qiáng)勁收入增長。

騰訊未在財(cái)報(bào)中披露AI業(yè)務(wù)具體數(shù)據(jù),但已經(jīng)將AI整合到各項(xiàng)業(yè)務(wù)中。2025年Q1電話會上,管理層表示,AI對效果廣告與長青游戲等業(yè)務(wù)產(chǎn)生了實(shí)質(zhì)性的貢獻(xiàn)。

財(cái)報(bào)顯示,騰訊廣告Q1收入同比增長20%至319億元,連續(xù)十季實(shí)現(xiàn)兩位數(shù)增長,得益于廣告平臺的持續(xù)AI升級;游戲Q1收入整體增長24%,增速創(chuàng)近3年新高。推動游戲業(yè)務(wù)長期增長的重要因素是AI技術(shù)的應(yīng)用,尤其是在大型競技類多人游戲中,AI的作用格外突出。

外界普遍認(rèn)為,AI對騰訊的貢獻(xiàn)已在主業(yè)中釋放,為騰訊帶來的收益應(yīng)該不亞于百度和阿里。

華為還沒有上市,但也會發(fā)布財(cái)報(bào),其AI相關(guān)業(yè)務(wù)主要分布在ICT基礎(chǔ)設(shè)施業(yè)務(wù)(以5G移動通信、微波、光通信為代表的通信基礎(chǔ)設(shè)備,以及以算力板卡、服務(wù)器、數(shù)據(jù)中心為代表的算力基礎(chǔ)設(shè)施)和云計(jì)算業(yè)務(wù)中。2024年,華為ICT基礎(chǔ)設(shè)施業(yè)務(wù)營收3699億,同比增長4.9%,云計(jì)算營收385億,同比增長8.5%。

自研芯片和盤古大模型的成績是亮點(diǎn)。華為云盤古大模型已在30多個行業(yè)、400多個場景中落地,在政務(wù)、工業(yè)、金融3個市場份額位列第一。

第二梯隊(duì):快手、字節(jié)、美圖

這三家主要靠AI為主業(yè)提效或打造爆款應(yīng)用,初步看到成效。

快手的AI戰(zhàn)略主要分為兩部分:

一是視頻生成大模型可靈,在財(cái)報(bào)中,快手單獨(dú)披露了可靈AI的2025年Q1的營收——超過1.5億元,超過了去年7月到今年2月可靈的收入總和。目前,可靈AI已應(yīng)用于廣告營銷、短劇、智能終端等多個行業(yè)。

二是AI能力與其核心業(yè)務(wù)的融合,尤其體現(xiàn)在電商與廣告兩大支柱業(yè)務(wù)上。以電商為例,從C端提升用戶體驗(yàn),依靠大模型能力實(shí)現(xiàn)精準(zhǔn)推薦,并推出AI試衣、全天候智能客服等功能,在B端也推出了一些AI工具幫助商家提升經(jīng)營效率,比如在2025年Q1,AI自動生成的直播切片日均GMV同比增長超過300%,短視頻GMV同比增長超40%。

未上市的字節(jié)沒有具體財(cái)務(wù)數(shù)據(jù)可查,但在AI的布局上主打全面和數(shù)量龐大,既有基礎(chǔ)設(shè)施,也有AI產(chǎn)品,涉及超20款A(yù)I應(yīng)用,包括聊天助手、虛擬陪伴、視頻創(chuàng)作、教育、代碼工具等幾乎所有熱門賽道。

字節(jié)一方面打造AI應(yīng)用,另一方面用AI給自身業(yè)務(wù)提效。AI生成視頻應(yīng)用即夢與快手的可靈AI同屬第一梯隊(duì),不過在技術(shù)水平上,不少人認(rèn)為可靈優(yōu)于即夢。

在減少人工依賴和資源高效利用上,字節(jié)也取得了效果。其基礎(chǔ)架構(gòu)團(tuán)隊(duì)曾公開表示,ByteBrain利用大模型(LLM)優(yōu)化火山引擎穩(wěn)定性,基于運(yùn)籌優(yōu)化算法對系統(tǒng)成本進(jìn)行優(yōu)化,近三年節(jié)省成本超10億元。

美圖這類工具應(yīng)用型公司,也通過AI實(shí)現(xiàn)了增長。

美圖在2024年報(bào)中提及,全年總營收33億、經(jīng)調(diào)整凈利潤6億,同比分別增長23.9%、59.2%。營收和凈利潤雙增主要得益于將AI技術(shù)融入到產(chǎn)品中,其中的“美圖設(shè)計(jì)室”應(yīng)用,全年收入2億,是美圖有史以來收入增長最快的產(chǎn)品。

第三梯隊(duì):科大訊飛、昆侖萬維

這兩家公司均圍繞AI布局,并有大模型和AI產(chǎn)品推出,但尚處在投入期。

科大訊飛圍繞星火大模型布局了“1+N”體系,讓底座大模型這個“1”賦能教育、醫(yī)療、汽車、辦公、智能硬件等多個行業(yè)。

2025年Q1其總營收47億,同比增長27.7%。營收的增長與AI有關(guān),“星火”大模型商業(yè)化落地加快,拉動了總營收。只不過,由于AI研發(fā)投入較大,Q1凈虧損2億。

昆侖萬維在AI音樂、AI短劇、AI社交等多個應(yīng)用維度進(jìn)行嘗試,并取得一定成績。尤其是AI短劇應(yīng)用DramaWave,截至2025年3月底,年化流水收入ARR達(dá)到1.2億美元(月流水收入約1000萬美元)。

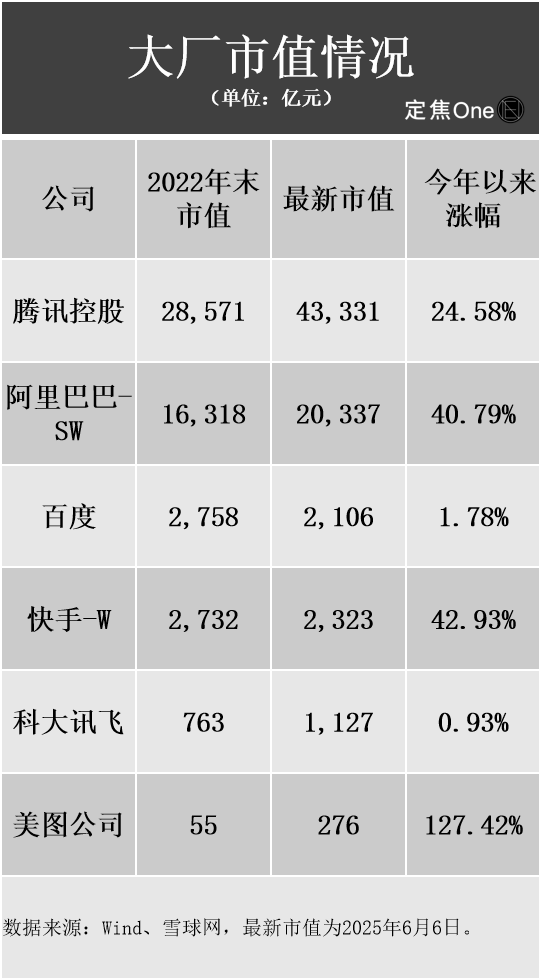

除了對業(yè)務(wù)營收的帶動,AI也為這些公司帶來了資本市場的紅利。2023年,大廠陸續(xù)公布自研大模型,“All in AI”都在不同程度上提高了各家的市值。

尤其是美圖,今年以來的漲幅達(dá)到了127.42%,其次是阿里和快手,漲幅均超過40%。即便是體量較大的騰訊,漲幅也達(dá)到24.58%。

另外,在每一次重磅產(chǎn)品發(fā)布或重磅消息宣布時(shí),也會直接抬升這些大廠在資本市場的股價(jià)。例如,百度在2023年文心一言大模型發(fā)布后,港股當(dāng)日漲幅最高超15%;昆侖萬維在2023年4月推出“天工”大模型后,股價(jià)一度升至70.55元/股,市值最高接近800億元。今年在DeepSeek的帶領(lǐng)下,AI大廠股價(jià)再次出現(xiàn)短暫集體上漲。

換句話說,即便AI業(yè)務(wù)暫未帶來利潤,它們?yōu)楣編淼?ldquo;想象力”本身,就是一筆穩(wěn)賺不賠的買賣。

靠AI賺錢,大廠的好日子來了嗎?

從呈現(xiàn)結(jié)果來看,大廠探索的四種AI業(yè)務(wù)路徑中,“模型即產(chǎn)品”“模型即服務(wù)”是相對成熟的變現(xiàn)模式,前者打造了月營收過億的AI應(yīng)用,后者則推動云服務(wù)再度起飛;“AI即功能”也取得了一定效果;至于硬件,需要長時(shí)間投入才能看到效果。

但在收入初現(xiàn)的背后,另一個更現(xiàn)實(shí)的問題正在浮現(xiàn)——AI持續(xù)投入之重,遠(yuǎn)超目前的回報(bào)能力。

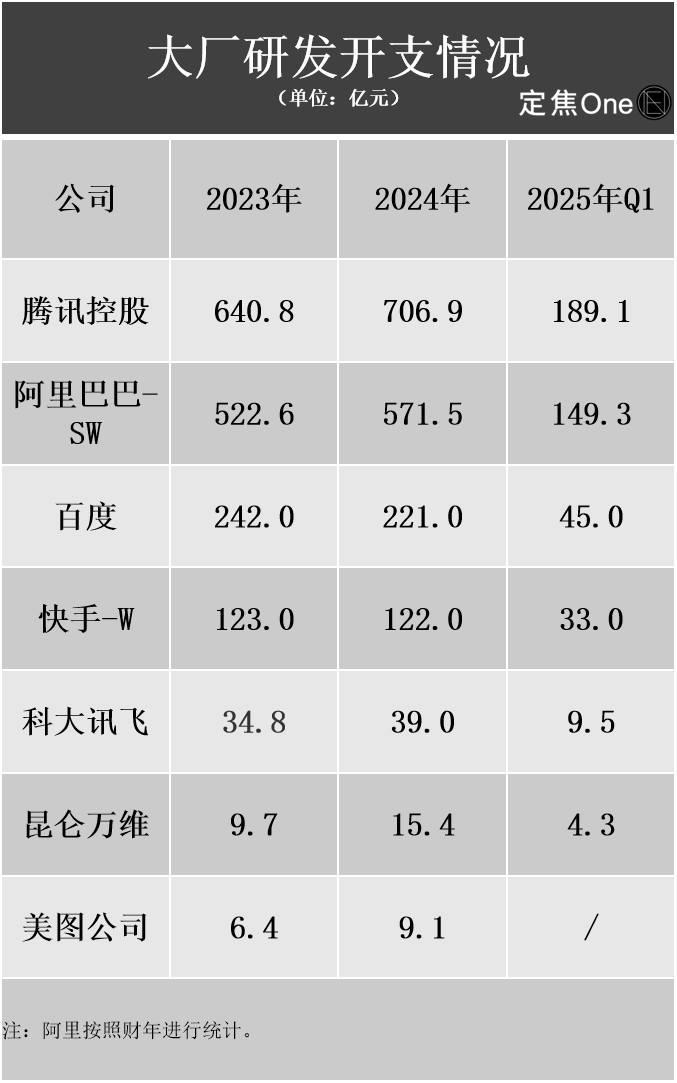

2023年以來,多家大廠的研發(fā)費(fèi)用呈增長趨勢,AI成為主要投入方向之一。騰訊、阿里、百度、快手的年度研發(fā)投入均維持在百億級以上,其中騰訊在2024年投入超過700億元,阿里也接近600億元。即便是體量較小的昆侖萬維、美圖、科大訊飛,研發(fā)費(fèi)用也在近兩年明顯上升。

從2025年Q1的情況來看,各家仍保持較高的投入節(jié)奏,騰訊、阿里分別達(dá)到189億、149億。

這一投入趨勢還在繼續(xù),阿里已宣布未來3年將投入至少3800億,用于建設(shè)AI和云計(jì)算基礎(chǔ)設(shè)施,總額超過去十年總和。騰訊在3月的業(yè)績會上曾宣布,在去年767億元資本開支創(chuàng)歷史新高的基礎(chǔ)上,會在2025年進(jìn)一步增加資本支出,在研發(fā)方面,將繼續(xù)投資自研模型,并加速各個業(yè)務(wù)集團(tuán)的AI應(yīng)用開發(fā)。

而站在營收端來看,想要靠“模型即產(chǎn)品”“模型即服務(wù)”真正保持持續(xù)盈利,也遠(yuǎn)比想象中復(fù)雜。

先看“模型即產(chǎn)品”,盡管OpenAI的ChatGPT年化訂閱收入達(dá)10億美金,其中84%來自ChatGPT付費(fèi)用戶,但國內(nèi)大廠很難復(fù)制這一成功,原因有三:產(chǎn)品功能差異小,都依賴底層推理模型,功能趨同;使用門檻低,但用戶粘性也較弱;付費(fèi)習(xí)慣沒有形成。

更現(xiàn)實(shí)的是,大部分C端AI產(chǎn)品的流量成本極高,每一分營收背后可能都燒了數(shù)倍的獲客費(fèi)用。

比如,為了推廣元寶APP,騰訊在2025年Q1的投入不少,導(dǎo)致銷售和市場推廣開支同比增長4%至79億元。其他頭部應(yīng)用同樣也在營銷上投下了重金,App Growing數(shù)據(jù)顯示,豆包APP僅2025年Q1投放金額就大約為1.6億。

再看“模型即服務(wù)”,一方面,隨著技術(shù)的成熟,大廠紛紛卷起價(jià)格,利潤空間不斷被壓縮。去年先是DeepSeek V2大幅降價(jià),API價(jià)格僅為GPT-4 Turbo的近百分之一,隨后字節(jié)、百度、阿里紛紛降價(jià),海外的OpenAI也是如此。

另一方面,在DeepSeek等開源模型崛起后,閉源大模型的溢價(jià)壁壘被逐漸打破,大廠集體臨著兩難的選擇:閉源大模型賣不動,完全開源盈利又很難。

總之,在ToC的應(yīng)用變現(xiàn)上,用戶還未形成付費(fèi)習(xí)慣,ToB變現(xiàn)又難以實(shí)現(xiàn)規(guī)模化。

最后回到問題本身:AI到底能不能賺錢?

答案是:能,但相比動輒百億級的研發(fā)投入、營銷成本,真正能靠AI實(shí)現(xiàn)“正現(xiàn)金流”的公司,目前幾乎還沒有。在當(dāng)下,AI是一種必要的戰(zhàn)略投入。它不能短期養(yǎng)活公司,但可以讓市場對公司重新定價(jià)。

本文轉(zhuǎn)載自定焦One(ID:dingjiaoone),已獲授權(quán),版權(quán)歸定焦One所有,未經(jīng)許可不得翻譯或轉(zhuǎn)載。

《2024中國新消費(fèi)品牌增長力白皮書》以8000+消費(fèi)者調(diào)研、100+專家智囊、3000+家企業(yè)的深度剖析為基石,從八大維度解碼市場本質(zhì),于六大視角錨定未來趨勢。這份20萬字的專業(yè)報(bào)告將成為消費(fèi)產(chǎn)業(yè)迭代的“晴雨表”,也會是企業(yè)突破存量困局、重塑增長動能的戰(zhàn)略指南。

點(diǎn)擊此處或下方圖片即可購買,包郵到家!

好文章,點(diǎn)個贊

版權(quán)提示

轉(zhuǎn)載第一財(cái)經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,請于文首標(biāo)明來源、作者,并保持文章完整性。非第一財(cái)經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,未經(jīng)許可,任何人不得復(fù)制、轉(zhuǎn)載、或以其他方式使用。如需轉(zhuǎn)載或以其他方式使用稿件內(nèi)容,請聯(lián)系CBNData客服DD-4(微信ID:CBNDataDD4)