從目前安踏主品牌的發(fā)展來(lái)看,當(dāng)下的敘事仍圍繞“零售終端”的多元化展開。

圖片來(lái)源:pexels

作者 | 謝蕓子

來(lái)源 | 36氪財(cái)經(jīng)

在諸多國(guó)際品牌的收購(gòu)傳聞中,安踏體育發(fā)布了最新財(cái)報(bào)。

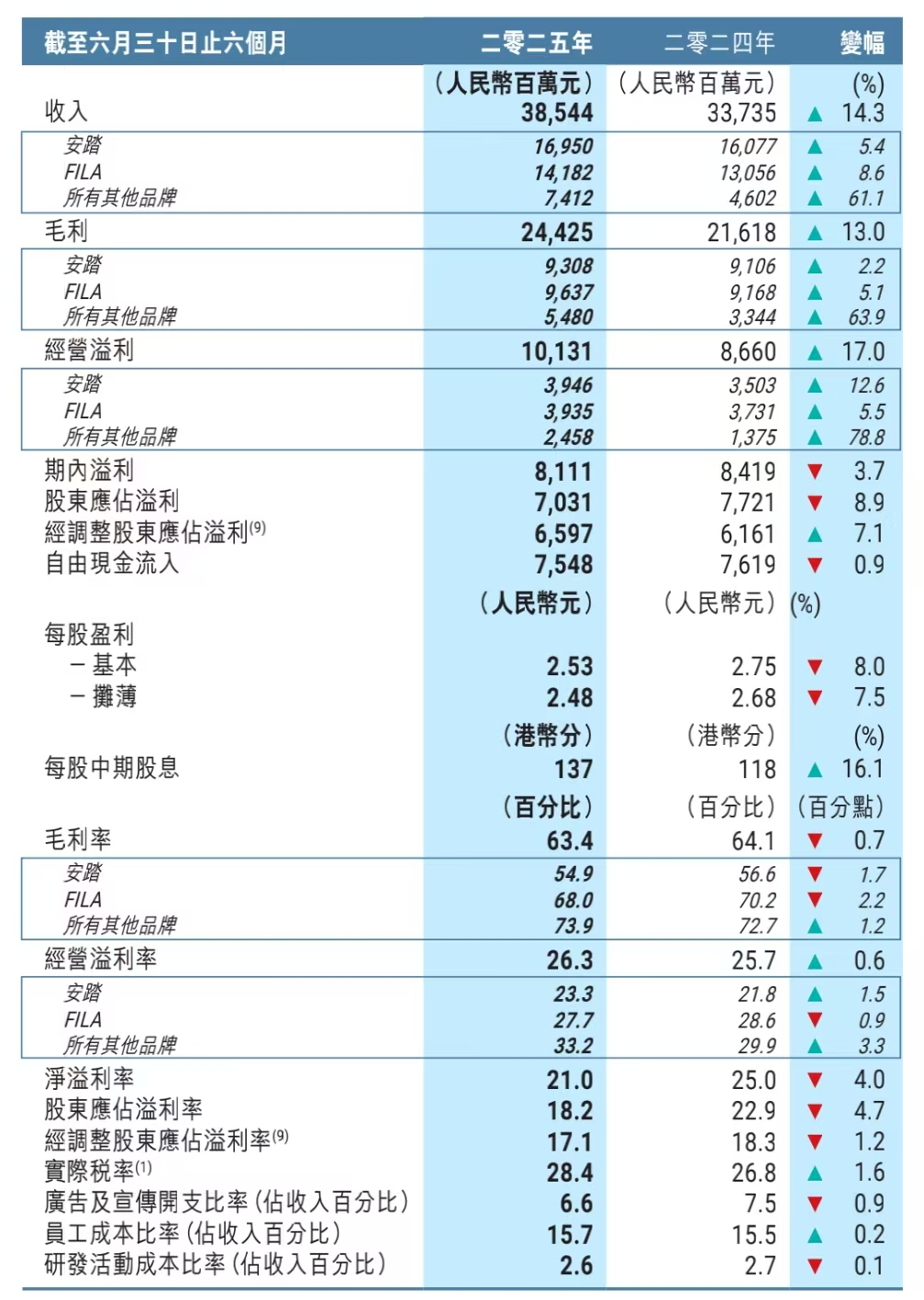

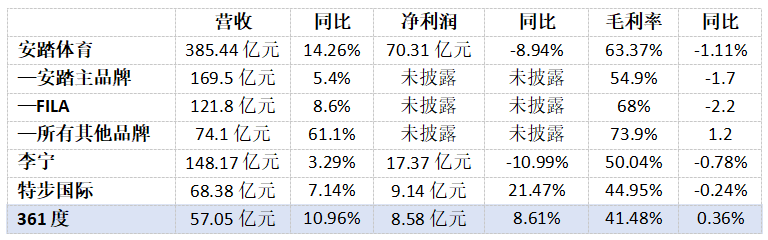

2025年上半年,安踏集團(tuán)實(shí)現(xiàn)營(yíng)收385.4億元,同比增長(zhǎng)14.3%;拋去亞瑪芬體育上市事項(xiàng)權(quán)益攤薄所致的利得,安踏集團(tuán)歸母凈利潤(rùn)同比增長(zhǎng)14.5%至70.31億元。

具體劃分品牌來(lái)看,安踏主品牌營(yíng)收同比增長(zhǎng)5.4%至169.5億元,F(xiàn)ILA斐樂(lè)同比增長(zhǎng)8.6%至141.8億元。兩大主力品牌皆創(chuàng)歷史新高;所有其他品牌的收入也同比大漲61.1%至74.1億元。

然而,二級(jí)市場(chǎng)的投資者卻對(duì)這份亮眼的財(cái)報(bào)表現(xiàn)出擔(dān)憂。

8月27日午間公布財(cái)報(bào)后,安踏原本上漲的股價(jià)突然下跌。截至9月1日,安踏體育報(bào)收94.85港元每股,4日股價(jià)累計(jì)下跌8.27%。

有觀點(diǎn)認(rèn)為,股價(jià)下跌的原因,或是市場(chǎng)對(duì)安踏、FILA兩大核心品牌未來(lái)增長(zhǎng)勢(shì)能的擔(dān)憂。同時(shí),港股消費(fèi)板塊的整體下跌,也加劇了安踏股價(jià)波動(dòng)。

報(bào)告期內(nèi),安踏集團(tuán)總毛利率為63.4%,同比下跌0.7個(gè)百分點(diǎn)。

安踏集團(tuán)執(zhí)行董事兼首席財(cái)務(wù)官畢明偉對(duì)此表示,毛利率微降主要原因在于“線上折扣同比略有變化,同時(shí)線上占比提高,線下正價(jià)店還是維持了同期的折扣水平。”財(cái)報(bào)數(shù)據(jù)也顯示,2025年上半年,安踏體育的線上收入占比提升了2.4個(gè)百分點(diǎn)至36.2%。

實(shí)際上,增加折扣力度、優(yōu)化運(yùn)營(yíng)效率,幾乎成為近年來(lái)國(guó)產(chǎn)體育品牌應(yīng)對(duì)行業(yè)不景氣的主要手段之一。

圖片來(lái)源:安踏財(cái)報(bào)

主品牌仍需繼續(xù)追趕耐克

橫向?qū)Ρ绕渌w育品牌的業(yè)績(jī)表現(xiàn),毛利率下滑的不僅安踏一家。

2025年上半年,李寧公司實(shí)現(xiàn)總營(yíng)收148.17億元,同比增加3.3%;歸母凈利潤(rùn)為17.37億元,毛利率為50%,同比減少0.4個(gè)百分點(diǎn)。

李寧公司表示,毛利率下降的主因在于渠道結(jié)構(gòu)的調(diào)整,直面消費(fèi)者的渠道收入占比下降,以及直營(yíng)促銷競(jìng)爭(zhēng)加劇導(dǎo)致集團(tuán)加大了折扣力度。

與此同時(shí),押注跑步細(xì)分賽道、加快索康尼開店的特步國(guó)際,上半年的凈利潤(rùn)同比大增21.5%至9.14億元,創(chuàng)下上市以來(lái)中期業(yè)績(jī)新高。不過(guò),特步同期的毛利率微降0.1個(gè)百分點(diǎn),原因也在于電商渠道折扣力度的加大以及市場(chǎng)競(jìng)爭(zhēng)的加劇。

反觀耐克與阿迪達(dá)斯,兩大國(guó)際巨頭在華的經(jīng)營(yíng)策略仍處于調(diào)整期。

2024年6月至2025年5月的2025財(cái)年,耐克全球(不包括匡威在內(nèi))總營(yíng)收為463億美元,同比下降10%。其中,大中華區(qū)成為表現(xiàn)最差的地區(qū)市場(chǎng)。分季度來(lái)看,耐克大中華區(qū)四季度凈利潤(rùn)同比大幅下降86%,至2.11億美元。

耐克表示,大中華區(qū)凈利潤(rùn)暴跌,主要受高促銷環(huán)境、客流量下降及產(chǎn)品更新節(jié)奏慢等因素影響。

去年10月以來(lái),耐克“老將”賀雁峰出山,隨即開啟了“重塑品牌競(jìng)爭(zhēng)力,聚焦核心運(yùn)動(dòng)領(lǐng)域”的Win Now計(jì)劃。在此前《21世紀(jì)商業(yè)評(píng)論》的報(bào)道中,耐克總部也已對(duì)中國(guó)團(tuán)隊(duì)逐步放權(quán),并表示會(huì)持續(xù)加碼對(duì)中國(guó)市場(chǎng)的投入。華爾街對(duì)于賀雁峰的一系列改革也普遍持觀望態(tài)度。

另一邊的阿迪達(dá)斯,大中華區(qū)的業(yè)績(jī)表現(xiàn)仍領(lǐng)跑全球。上半年,阿迪達(dá)斯在大中華區(qū)的營(yíng)收達(dá)到18.27億歐元(約152.35億元人民幣),運(yùn)營(yíng)利潤(rùn)增長(zhǎng)6%至4.81億歐元,且各渠道增長(zhǎng)強(qiáng)勁,直接面向消費(fèi)者的業(yè)務(wù)增長(zhǎng)12%。

在更多公共語(yǔ)境下,安踏體育始終以超越耐克、阿迪達(dá)斯等國(guó)際巨頭為目標(biāo)。

2023年3月,安踏公布2022年業(yè)績(jī)。全年?duì)I收達(dá)到536.51億元,首次超過(guò)耐克中國(guó),上演了本土企業(yè)的后來(lái)者居上。從后期不斷披露的經(jīng)營(yíng)數(shù)據(jù)來(lái)看,安踏體育在中國(guó)市場(chǎng)已坐穩(wěn)行業(yè)第一的寶座。

不過(guò),無(wú)論安踏本品牌還是FILA,單品牌的營(yíng)收仍與耐克有一定差距。

將耐克2025財(cái)年三季度、四季度在大中華區(qū)的營(yíng)收相加(分別為17.33億美元、14.76億美元),總共約為32.09億美元(228.82億元人民幣),仍高出安踏主品牌或FILA上半年的營(yíng)收水平。

當(dāng)然,伴隨安踏本品牌的持續(xù)增長(zhǎng),其與耐克的差距在不斷縮小。

財(cái)報(bào)數(shù)據(jù)顯示,2022年至2025年上半年,安踏主品牌的營(yíng)收分別為277.2億元、303.06億元、335.22億元以及169.5億元。

2023財(cái)年(2022年6月至2023年5月)至2025財(cái)年,耐克在大中華區(qū)的營(yíng)收分別為72.48億美元(約516.9億元)、75.45億美元(約為538.06億元)以及65.85億美元(約為469.60億元)。

值得注意的是,2023年4月起,安踏品牌進(jìn)入東南亞市場(chǎng)。財(cái)報(bào)數(shù)據(jù)始終未將大中華市場(chǎng)與海外市場(chǎng)的營(yíng)收做分別披露。

在獨(dú)立時(shí)尚分析師唐小唐的觀點(diǎn)中,在大眾市場(chǎng),國(guó)際品牌在中國(guó)的市場(chǎng)份額逐漸被本地品牌蠶食是大趨勢(shì)。

“整個(gè)零售行業(yè)中,消費(fèi)者追求極致性價(jià)比是永遠(yuǎn)不變的。這也致使,以耐克、阿迪為代表的國(guó)際品牌,需要不斷向中國(guó)消費(fèi)者證明其自身品牌、產(chǎn)品足以支撐較高的定價(jià)。”唐小唐告訴36氪。

但對(duì)于此刻的安踏主品牌而言,其上半年5.4%的營(yíng)收增長(zhǎng)未達(dá)到年初高單位數(shù)增長(zhǎng)的全年指引。

對(duì)于此,安踏集團(tuán)執(zhí)行董事、聯(lián)席CEO賴世賢在電話會(huì)上表示,主要原因在于主打存量市場(chǎng)的品牌加盟商表現(xiàn)欠佳、618期間線上“爆發(fā)力不夠”。

36氪根據(jù)財(cái)報(bào)制圖

FILA回暖,安踏“多品牌”權(quán)衡

從目前安踏主品牌的發(fā)展來(lái)看,當(dāng)下的敘事仍圍繞“零售終端”的多元化展開。

2024年,安踏品牌將門店體系細(xì)分為五大層級(jí),從而覆蓋不同的消費(fèi)群體。在此基礎(chǔ)上,安踏還特別開設(shè)了綜合性品牌集合店“超級(jí)安踏”。據(jù)介紹,超級(jí)安踏像是一個(gè)“運(yùn)動(dòng)版的優(yōu)衣庫(kù)”,主打性價(jià)比,能為廣大消費(fèi)者提供全品類、全季節(jié)和全年齡段的產(chǎn)品。

在探索新店態(tài)的同時(shí),安踏主品牌也在逐步淘汰低效門店。

上半年,主品牌凈關(guān)閉門店10家,門店總數(shù)為9909家。到2025年底,安踏品牌門店總數(shù)預(yù)計(jì)維持在9600至9800家。這意味著,主品牌下半年仍有100至300家左右的調(diào)整空間。

而此時(shí)的安踏主品牌,似乎又一次踩到了時(shí)代發(fā)展的紅利期。

關(guān)鍵之道創(chuàng)始人張慶看來(lái),伴隨“蘇超”“浙BA”等現(xiàn)象級(jí)賽事的出圈,2025年可被視作大眾體育賽事的元年。“從這一層面來(lái)看,無(wú)論國(guó)際品牌還是本土品牌,敘事的風(fēng)格都應(yīng)更貼近群眾。在產(chǎn)品端,也要推出極致性價(jià)比的大眾化產(chǎn)品。”

同樣能反映大眾體育趨勢(shì)的,是始終立足于下沉市場(chǎng)的361度的業(yè)績(jī)表現(xiàn)。

今年上半年,361度集中開設(shè)主打性價(jià)比的“超品大店”,并不斷優(yōu)化電商渠道,獲得了較高的營(yíng)收增速與毛利率微增。長(zhǎng)江證券研報(bào)預(yù)測(cè),2025年底,361度超品店單店年效有望達(dá)近千萬(wàn)量級(jí)。

此外值得關(guān)注的是FILA的市場(chǎng)表現(xiàn),2025年上半年的財(cái)報(bào),也是FILA“新老管理者交棒”后的第一份財(cái)報(bào)。

從結(jié)果看,F(xiàn)ILA的營(yíng)收及凈利皆獲得高單位數(shù)增長(zhǎng),呈現(xiàn)出回暖的態(tài)勢(shì)。然而在報(bào)告期內(nèi),F(xiàn)ILA毛利率也同比下降2.2個(gè)百分點(diǎn)。

畢明偉解釋稱,毛利率的下降是因?yàn)镕ILA策略性地提升產(chǎn)品功能及質(zhì)量,以致成本上升。同時(shí),F(xiàn)ILA的線上折扣同比下降、線上營(yíng)收占比有所提高。

近期,F(xiàn)ILA提出“ONE FILA一個(gè)斐樂(lè)”戰(zhàn)略,目標(biāo)客群由個(gè)人延伸至家庭乃至社群,重點(diǎn)拓展網(wǎng)球與高爾夫兩大高端運(yùn)動(dòng)賽道。理想情況下,F(xiàn)ILA對(duì)于中產(chǎn)的聚焦,將進(jìn)一步釋放品牌勢(shì)能。

但也有觀點(diǎn)認(rèn)為,作為以時(shí)尚運(yùn)動(dòng)起家的中高端品牌,在現(xiàn)有市場(chǎng)基數(shù)下,F(xiàn)ILA難以獲得更高的增速,其未來(lái)能否進(jìn)一步夯實(shí)體育品牌的專業(yè)性,還未可知。

此外,以迪桑特、可隆為代表的“所有其他品牌”,憑借良好的折扣表現(xiàn),毛利率上升1.2個(gè)百分點(diǎn);經(jīng)營(yíng)利潤(rùn)率33.2%,上升了3.3個(gè)百分點(diǎn)。

不過(guò),無(wú)論是產(chǎn)品創(chuàng)新還是渠道拓展的前期投入,均可能為財(cái)報(bào)表現(xiàn)帶來(lái)不確定性。

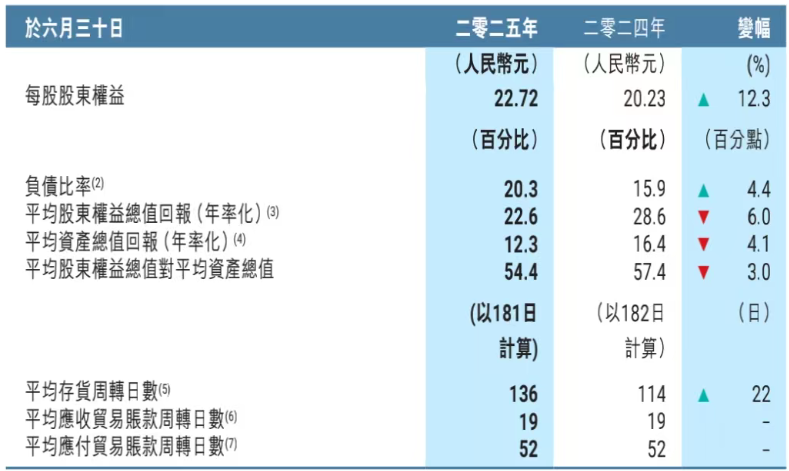

例如,因?yàn)樯习肽陮?duì)德國(guó)戶外品牌狼爪的收購(gòu),安踏體育的庫(kù)存周轉(zhuǎn)天數(shù)增至136天,較去年同期上升22天。據(jù)悉,安踏體育已組建聯(lián)合管理團(tuán)隊(duì),年內(nèi)將制定狼爪3-5年的復(fù)興計(jì)劃。

36氪根據(jù)財(cái)報(bào)截圖

財(cái)報(bào)發(fā)布后不久,董事局主席丁世忠在致股東信中進(jìn)一步闡述了安踏集團(tuán)堅(jiān)持多品牌的邏輯:

一是收購(gòu)具有強(qiáng)品牌價(jià)值和基因的品牌,通過(guò)戰(zhàn)略重塑實(shí)現(xiàn)價(jià)值躍升;二是投資高潛力的新興品牌,在早期建立合作,探索共同成長(zhǎng)。

這無(wú)疑讓人們想到安踏與韓國(guó)時(shí)尚集團(tuán)MUSINSA的合作。MUSINSA始于2001年一個(gè)運(yùn)動(dòng)鞋愛好者在線社區(qū),現(xiàn)已發(fā)展為韓國(guó)最大的時(shí)尚平臺(tái)。

股東信中,丁世忠對(duì)這一筆“投資”補(bǔ)充說(shuō)明,“這并非偏離主賽道,而是更好地貼近年輕消費(fèi)趨勢(shì),探索大時(shí)尚產(chǎn)業(yè)與體育產(chǎn)業(yè)的融合邊界。MUSINSA中國(guó)也將受益于安踏在中后臺(tái)賦能及零售和品牌管理方面的優(yōu)勢(shì)。”

不過(guò),張慶也對(duì)36氪強(qiáng)調(diào),“體育品牌沒有回頭路。”在他的觀點(diǎn)中,體育品牌必須以專業(yè)為底色,品牌力與高溢價(jià)也是在專業(yè)的基礎(chǔ)上才能成立。

這似乎又回到了“時(shí)尚與運(yùn)動(dòng)”“大眾與專業(yè)”如何平衡的老話題。

本文轉(zhuǎn)載自36氪財(cái)經(jīng)(ID:krfinance),已獲授權(quán),版權(quán)歸36氪財(cái)經(jīng)所有,未經(jīng)許可不得翻譯或轉(zhuǎn)載。

《2024中國(guó)新消費(fèi)品牌增長(zhǎng)力白皮書》以8000+消費(fèi)者調(diào)研、100+專家智囊、3000+家企業(yè)的深度剖析為基石,從八大維度解碼市場(chǎng)本質(zhì),于六大視角錨定未來(lái)趨勢(shì)。這份20萬(wàn)字的專業(yè)報(bào)告將成為消費(fèi)產(chǎn)業(yè)迭代的“晴雨表”,也會(huì)是企業(yè)突破存量困局、重塑增長(zhǎng)動(dòng)能的戰(zhàn)略指南。

點(diǎn)擊此處或下方圖片即可購(gòu)買,包郵到家!

好文章,點(diǎn)個(gè)贊

版權(quán)提示

轉(zhuǎn)載第一財(cái)經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,請(qǐng)于文首標(biāo)明來(lái)源、作者,并保持文章完整性。非第一財(cái)經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,未經(jīng)許可,任何人不得復(fù)制、轉(zhuǎn)載、或以其他方式使用。如需轉(zhuǎn)載或以其他方式使用稿件內(nèi)容,請(qǐng)聯(lián)系CBNData客服DD-4(微信ID:CBNDataDD4)