巨額投入下,零售電商近場遠場生態協同的故事,到底能不能講好?

圖片來源:pexels

慘烈程度直達巔峰的“外賣大戰第二季”,終于在三家平臺的最新財報中完整復現。每位用戶手里的每一杯奶茶,都是打在平臺身上的一顆子彈。

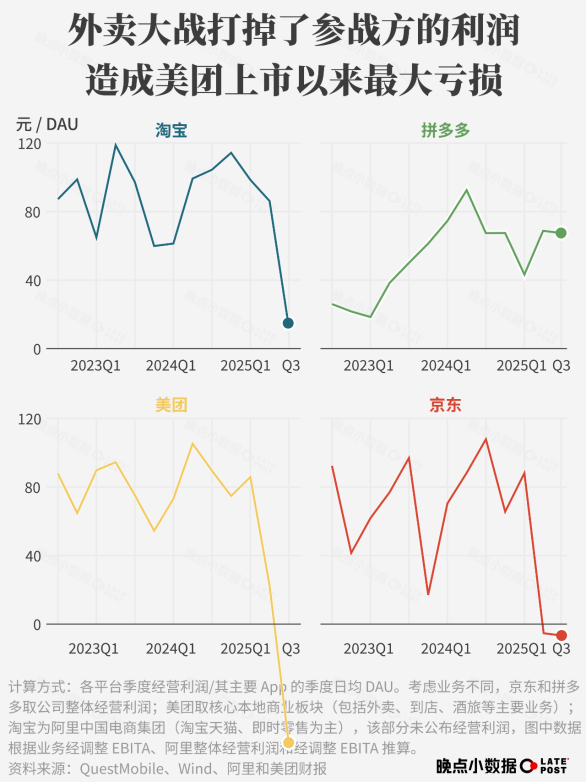

11月25日晚,阿里巴巴發布的2026財年第二財季(2025年第三季度)財報顯示,本季經營利潤為53.7億元同比下降85%,經調整EBITA同比下降78%至90.73億元。自由現金流由2024年同期凈流入137.35億元,下降為本期凈流出218.4億元。換言之,即“外賣吞掉了阿里核心電商八成利潤”,原計劃12個月用于補貼的500億元大約只夠燒兩個季度。

11月28日,美團發布的2025年第三季度財報顯示,公司實現營收955億元,同比增長2%,凈虧損186億元,調整后的凈虧損為160億元,同時也是美團自2018年上市以來的單季最大虧損記錄。更早之前,京東2025年三季度財報顯示,凈利潤同比下滑55%,以外賣為核心的新業務虧損157億。

晚點Latepost統計,半年時間三平臺總共燒掉超1000億元。巨額投入下,零售電商近場遠場生態協同的故事,到底能不能講好?美團的一畝三分地能夠守住多少?

巨額補貼燒不動了,但戰事停不下來

暑期向來是外賣旺季,今年由于平臺交鋒,包括騎手補貼、用戶紅包優惠券、商家補貼在內的“銷售與營銷費用”更是極速暴增。

阿里這邊,銷售費用激增340億元,而即時零售業務收入為229億元,增長60%,將UE優化和減虧作為重點。

阿里電商事業群CEO蔣凡認為,淘寶閃購的UE(單位經濟模型)的優化符合預期,非茶飲類訂單占比已超過75%,環比8月份增長兩位數。筆單價較8月環比上漲超過兩位數,客單價提升帶動了淘寶閃購整體GMV份額的增長。訂單結構優化、規模效應使得物流成本下降,帶來持續減虧:自十月以來,閃購的每單虧損已經比7、8月份降低了一半。

美團這邊,則主要重點強調中高價訂單的市占率。創始人王興表示,近期美團餐飲外賣訂單市占穩步回升。美團繼續保持在中高價訂單市場GTV的領先地位,美團在實付超過15元的訂單有2/3以上的份額,實付超過30元以上的訂單有70%以上的份額。

美團可謂腹背受敵。一方面承受著淘寶閃購對主業務帶來的壓力,另一方面要提防抖音在自身最賺錢的到店業務方面的偷襲。

其銷售和營銷開支從去年第三季度的180億元同比上漲90.%至今年的343億元,占比也由2024年的19.2%上升至35.9%,這個數字已經超過了營收規模更高的拼多多,換來的卻只是“守住半數市場份額”,此外對應核心本地商業板塊的收入卻出現了負增長,同比減少2.8%。

市場格局已經發生了變化。據香港經濟日報報道,在摩根大通最新的報告中,按訂單量統計,美團日單7100萬,占市場份額的50%,阿里巴巴次之,份額為42%,京東占8%。高盛認為,長期來看,外賣和即時電商業務市場份額將在美團、阿里巴巴、京東之間形成5:4:1的格局。美團長期每單利潤也將從1.5元人民幣降至0.8元人民幣。

從業務投入產出比和虧損程度來看,阿里的優勢在于擁有淘天造血和輸血,自身體量更大;美團目前的優勢在于多年深耕,精細化運營,用相對較小的資金量級撬動更高的經營效率;京東是相對較為理性和克制的一家,也是目前市場份額最小的一家,相對失血規模不算太可怕,主要戰火集中在美團阿里之間。

阿里接下來補貼戰收縮的理由顯而易見:閃購與AI,同樣都是吞金獸。前不久,承載著阿里AI To C野心的千問App公測版正式發布,目前最新下載量已超過1000萬。它代表著在未來一段時間內阿里的戰略重心。阿里一號位、集團CEO吳泳銘表示,“總體上我們會以積極態度投資AI基礎設施,滿足客戶需求。從大方向看,之前的3800億可能偏小了。”

吳泳銘在財報電話會上已經公開表示,閃購投入將會降低:“這個季度(九月季度)會是一個高點。隨著整體效率的提升,包括虧損的顯著改善和規模的穩定,(閃購)投入在下個季度預計會顯著收縮。”

美團管理層則已經預見到,白熱化的競爭接下來不會立刻終止,在財報電話會議上表示:“我們認為虧損已見頂,但四季度外賣業務仍將承壓。我們將進行必要投入以維持領導地位,但不會參與價格戰,而是根據競爭態勢動態調整資源,持續強化服務體驗與運營效率優勢。”

“刺刀見紅”的補貼價格戰或許暫告一段落,但外賣大戰并沒有徹底終止,而將轉向更為精細化的長期。電商零售分析師莊帥表示:“外賣是戰略業務,不是盈利業務。”外界的疑慮主要在于,“高頻帶低頻”的故事究竟有沒有講通?補貼降溫后,又能夠剩下多少用戶留存?

由于過去兩個季度補貼投入太多,未來幾個季度,外賣戰火將收縮,但不會徹底停息,有消息稱阿里接下來可能保持“在重要節點加大投入”的策略。

近800億真金白銀砸下去的結果是,用戶活躍度得到了增長。財報顯示,過去12個月,美團平臺交易用戶數突破8億,美團APP日活躍用戶同比增長超20%;京東的年度活躍用戶數在10月份突破7億大關;QuestMobile統計顯示10月淘寶app的月活首次突破10億,雙11期間淘寶APP實現了消費者同比雙位數增長。

平臺對外公布數據來看,“生態協同效應”似乎得到了初步驗證,京東透露,外賣帶來的新用戶轉化率逐月提升,最早一批外賣用戶向其他業務的轉化率已接近50%。

淘寶閃購帶動了相關品類業務的上漲,數據顯示,盒馬、天貓超市閃購訂單環比8月上漲30%。淘寶閃購第一次全面參與雙十一,至雙十一結束,今年淘寶閃購零售訂單同比增長超2倍,天貓品牌即時零售日均訂單環比9月增長198%。

但外界對此有不同看法,中信證券發布研報分析援引此前淘寶閃購披露的數據,稱即時零售帶來的新用戶在雙11期間的電商訂單數超過1億,但經過估算,GMV估算值約占同期電商總GMV的比重1%左右,“即時零售向電商的交叉銷售比例尚處在較低水平。”

下半場轉向持久戰

吊詭的是,看似應該在外賣大戰中坐收漁利的茶飲股,或是陷入“增收不增利”的局面,或是在更卷的市場競爭中銷量下降,并沒有賺到太多錢。

以深度參與的瑞幸為例,外賣大戰推動了瑞幸規模大擴張。三季度財報顯示,瑞幸凈增門店3008家,環比增長11.5%,實現了歷史最高的季度門店凈增數,當季月均交易用戶數實現歷史新高為1.12億,同比增長40.6%。

與此同時,副作用也隨之而來。2025年三季度,瑞幸營收同比增長50.2%至152.87億元,歸母凈利潤同比下滑2.7%至12.78億元。本季度,瑞幸配送費用達28.9億元,同比增長211.4%,配送費用占比從9.1%上升到18.9%,此外銷售及營銷費用同比增長28%至7.51億元,使得瑞幸的當期經營利潤率降至11.6%。

而以公開表示“不參與價格戰”的霸王茶姬為例,同樣也被迫卷入其中,由于同行紛紛參與外賣補貼大戰,迎來了營收、利潤雙降,接下來可能仍將面臨市場份額的下降。

霸王茶姬新一季度財報顯示,第三季度營收32.08億元,同比下降9.4%;歸母凈利潤3.94億元,同比下滑35.77%。大中華區單店月GMV降至37.85萬元,同比下降了28.3%。公司表示,銷售量的下降主要源于外賣平臺為刺激消費流量而加劇的補貼競爭。

外賣大戰對堂食的沖擊再次被熱議。如果說大型餐飲連鎖品牌尚有靠訂單規模增收的可能,中小商戶面臨的降收沖擊可能更大。復旦大學經濟學院院長張軍教授領銜的課題組近日發布的《“賺了流量,賠了利潤”——補貼大戰如何累及餐飲商戶?》的研究成果顯示,“7月以來競爭加劇期,商戶每日‘外賣加堂食’總訂單量平均增長7%,但商戶每日實收金額平均下降約4%。”

這也意味著,無論從經濟還是社會角度來看,大額補貼戰都是不可持續的。戰爭行至下半場,在不拼“1元奶茶”之后,平臺們還可以拼什么?從阿里和美團現在已有的動作來看,答案可能是“生態”和“騎手福利”。

11月3日,餓了么App完成版本更新至12.0.1后,應用名稱悄然變更為“淘寶閃購”,圖標主色調由藍變橙,圖標下方出現“雙11淘寶閃購”字樣,App啟動頁標語也同步更新為“外賣放心點,美食準時達”。

自10月起,全國多地餓了么騎手已陸續換上新款工作服,由原有的藍色轉為更有淘系辨識度的“橙黑撞色”,工作服上有淘寶閃購、支付寶、阿里云、夸克、天貓、1688、盒馬、釘釘等阿里系應用logo。意味著生態的全面融入。

11月28日,據悉,淘寶閃購取消超時扣款范圍擴大,在12月3日將擴大覆蓋至北京、杭州、廣州、武漢、成都、廈門等60城,年底前將覆蓋全國直營城市。

美團則以一波改善騎手住宿切身利益的操作,贏得了輿論肯定。11月21日消息,美團官方正式宣布,即日起,將在全國各地建設“騎手公寓”,有住房需求的騎手可申請入住相關公寓。美團表示,將為騎手提供租房補貼,確保實際月租金始終低于市場水平。

長期來看,外賣大戰對拼多多、抖音、騰訊等多個互聯網平臺都將帶來深遠影響,如抖音在電商、到店業務上逼近淘天、美團,不過目前,消費者對即時零售、貨架電商的心智仍未迎來徹底改變。

本文轉載自娛樂獨角獸(ID:yuledujiaoshou),已獲授權,版權歸娛樂獨角獸所有,未經許可不得轉載或翻譯。

《2024中國新消費品牌增長力白皮書》以8000+消費者調研、100+專家智囊、3000+家企業的深度剖析為基石,從八大維度解碼市場本質,于六大視角錨定未來趨勢。這份20萬字的專業報告將成為消費產業迭代的“晴雨表”,也會是企業突破存量困局、重塑增長動能的戰略指南。

點擊此處或下方圖片即可購買,包郵到家!

好文章,點個贊

版權提示

轉載第一財經商業數據中心原創稿件,請于文首標明來源、作者,并保持文章完整性。非第一財經商業數據中心原創稿件,未經許可,任何人不得復制、轉載、或以其他方式使用。如需轉載或以其他方式使用稿件內容,請聯系CBNData客服DD-4(微信ID:CBNDataDD4)