AI玩具如此火熱,很重要的一個原因是,這是最容易將大模型具象化的硬件載體。

圖片來源:pexels

2025年,應該是AI玩具元年。從年中到年尾,這條細分賽道是資本涌入最積極、大公司與初創企業通吃、C端用戶感知最強烈的領域。

朱嘯虎說,AI玩具可能是他今年出手最大膽的項目,他應該指的是金沙江投資珞博智能。除此之外,躍然創新、貝陪科技等都是今年備受矚目的AI玩具公司,是一級市場投資人積極爭取的對象。

今年,我們還能看到華為、京東這樣的大公司也在下場AI玩具,他們切入的姿態更為輕巧,選擇合作對象,只貢獻核心力量。

11月25日,本是華為Mate80系列發布會,但會上最搶鏡的是一款名為“智能憨憨”的AI玩具。這款產品就是由珞博智能和華為共同開發,前者負責產品外觀設定與人設構建,內部搭載華為“小藝”大模型。三天后,這款產品預售即售罄,在京東上線12小時預售超6000臺。

與此同時,包括奧飛動漫、實豐文化這樣的上市公司,也在這波AI硬件浪潮中,重新煥發生機。2024年2月至今,實豐文化股價累計最大漲幅達到471%,震驚A股。

熱鬧景象背后是行業冷思考。

雖然C端用戶已經有所感知,也在用腳投票,但是AI玩具賽道還沒有百萬級出單量。集體還在解答同一個命題,如何才能做出一款真正好玩的AI玩具。行業還在等待真正的爆品出現。

頭部玩家

AI玩具走進大眾視野,幾個單品也脫穎而出。

從去年8月開售到現在,“BubblePal”已賣出將近30萬臺。電商平臺上,每件日常價格在350-400元間浮動,總銷售額超過1億元。在全球AI玩具總銷量尚不超過100萬臺的當下,穩居全球銷量榜首。

家長是這款玩具的核心購買群體,主要為了解決育兒痛點,比如BubblePal能扮演各種角色和孩子聊天,幫助激發他們的想象力。

BubblePal背后的公司躍然創新成立于2021年。創始人兼CEO李勇曾任天貓精靈合伙?,正是因為兼具兒童需求和硬件產品的雙重經驗,李勇選擇AI玩具賽道。

目前,該公司已獲得數億元融資。最近的一筆是今年8月完成的2億元A輪融資,由中金資本旗下基金、紅杉中國、華山資本、愉悅資本領投,招銀國際等共同參投。

拿到融資幾天后,躍然創新上線了與奧特曼IP聯名的第二代產品CocoMate系列。據京東平臺數據,該產品目前到手價789元,銷量超過6000臺。

參投躍然創新的機構紅杉中國,一個月后領投了另一個當紅IP“芙崽”所屬的公司珞博智能。該公司拿到了數千萬元天使+輪融資,資方包括金沙江創投和零一創投。

珞博智能創立于2024年初,創始人孫兆治曾任滴滴造車項?產品負責?和?鵬機器?產品設計負責人,團隊核心成員主要來自字節跳動、泡泡瑪特等公司。

芙崽于今年6月上市后,很快沖到京東AI玩具熱賣榜Top2。日常售價與BubblePal相當,目前月銷量穩定在2萬臺以上,在京東潮玩品類排行榜上僅次于泡泡瑪特和名創優品旗下單品。

它擁有金木水火土五種初始性格,并能隨著用戶的陪伴發生變化,憑借情感養成的定位贏得不少年輕女性的喜愛。

近兩年,AI 玩具賽道成為熱門已毋庸置疑。

首先是相關企業的注冊量在不斷增長。企查貓數據顯示,截至2025年6月,我國AI玩具存續/在業企業數量達1766家。

融資規模也迎來爆發。根據藍鯊財經社統計,2025年以來國內 AI 玩具領域投融資事件已發生至少16起,其中不乏多起億級、千萬級投資,融資金額突破200億元,與2024年全年相比呈指數級增長。參投機構超過百家,覆蓋紅杉中國、順為資本等。

盡管如此,在未做出爆款產品前,AI玩具公司的集體記憶是,融資難。

即便躍然創新剛拿到亮眼的融資,但李勇在接受量?位智庫的訪談時依然毫不諱言,“創業過程中最痛苦的是融資”,“大模型還未開源前,投資人很難理解這個賽道”。

與此同時,行業發展呈現冰火兩重天的態勢。

一面是幾個頭部玩家先后拿到數千萬元融資,另一面是大量中小玩家的產品悄然啞火,企業陷入生存危機。

就在上個月,由FoloToy 推出的AI泰迪熊“Kumma”,因安全防護機制缺失,給兒童提供點燃火柴的詳細步驟,而被OpenAI封禁其訪問GPT-4o模型的權限。目前,該品牌已宣布全球停售相關產品。

孫兆治前不久在與智能涌現的對談中指出,“他看到有大量的創業公司快速地攢一個產品就開始賣,他預測到明年這個時間,90%的AI陪伴硬件產品會死掉”。

做一款好的AI 玩具并不容易

在很多人眼里,AI 玩具就是“毛絨玩具+智能語音盒子”。量子位智庫援引李勇的話指出,“這種描述的誤區在于忽略了大模型和APP的技術能力”。

究竟什么是AI玩具?李勇的原話是,“核心是給用戶提供情緒價值”。

這其實與該公司聚焦用大模型技術滿足情感陪伴需求的基因有關,本質和豆包、ChatGPT一樣,只是把玩具作為了載體。

從載體形態上看,AI玩具呈現更為明顯的人群分化。

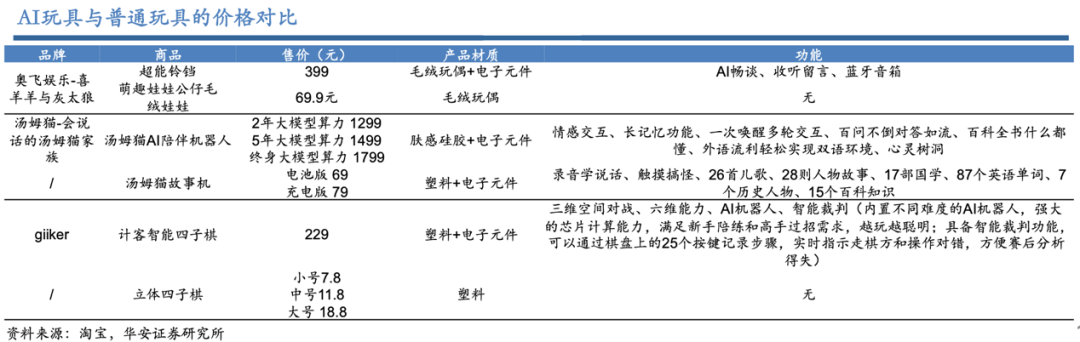

兒童線以毛絨玩具為主,成人線更多元,涵蓋毛絨玩偶、包掛、IP復刻模型等。定價跨度也比較大,兒童類產品多集中在300-400元區間,成人類價格偏高,普遍在千元左右,部分高端產品甚至能達到上萬元。

同樣是滿足情感陪伴,兒童和成年人這兩大群體所面臨的訴求存在顯著差異。

兒童線的使用者是孩子,決策者是家長,因此產品必須同時滿足孩子喜歡和家長認可兩大條件,前者更看重陪伴和互動,后者更在意安全性和教育價值。

成人能夠自主決策,所以對產品的核心需求是個性化陪伴和情感慰藉,更注重產品的IP屬性和互動的擬人性。

AI玩具并不是個新概念,但真正爆發是在大模型技術成熟后。一家東莞某潮玩公司曾表示,在給潮玩毛絨玩具增加了AI功能后,訂單已經超過200萬只。

但是要想做好一款AI玩具并不容易。

當下布局AI玩具的企業,不論是傳統玩具制造商,還是具有IP儲備的公司,亦或是科技公司,都傾向于采用DeepSeek、Llama等開源大模型,并在此基礎上進行二次開發,打造產品的特色功能。

目前市場上70%以上的 AI 玩具,都采用“通用大模型+基礎傳感器+IP 外殼”的模式,缺乏差異化創新,遭受同質化質疑。

所以,擺在企業面前的核心問題是,必須建立自己的核心差異化點。

躍然創新的解法是,將優質IP作為公司的壁壘,采用“授權IP+自研IP”并行的方式,不但與奧特曼等知名IP合作,也通過簽約藝術家設計原創IP。

除此之外,AI玩具還面臨用戶留存和持續使用的問題。社交媒體上,不少用戶發帖表示自己購買的AI玩具“沒用多久就閑置了”。還有人抱怨,“AI玩偶十分鐘內卡頓三次”

“對話生硬如念稿,體驗不及手機語音助手”。

財新接觸到的一位業內從業者坦言,目前沒有任何一家AI玩具企業,敢把自家產品的日活或月活數據拿出來。他所在公司生產過具有對話功能的玩具樣機,發現兩周內用戶活躍度非常高,每天用戶留存時間長達幾小時;然而新鮮感很快消散,兩周后用戶活躍度急速下降,很多人在第三個星期就不再開機。

這是全行業面臨的痛點問題。只是還沒有人真正給出有效解答。

最讓品牌抓狂的還是退貨率。

智能涌現曾援引多位行業相關人士的話,“目前在售的AI毛絨玩具,電商退貨率在30%-40%左右。”

證券時報也引用一位淘寶賣家的說法,AI玩具是退貨率很高的品類,剛開始做退貨率能到40%左右。但做久了會好一些,目前退貨率已經降到20%以下。

對此,李勇曾親自出面解釋,躍然創新第一代產品早期退貨率超30%,后來綜合退貨率仍有20%多。

究其原因,AI玩具價格集中在三四百元左右,且主要依靠平臺投流銷售。許多消費者購買體驗后,發出“交互卡頓”“答非所問”“AI味重”“互動太無聊”等諸多吐槽。由于實際體驗與預期落差太大,大量產品在賣出后遭到“七天無理由退貨”。

一位資深硬件投資人曾發出警告,“電商平臺的七天無理由退貨政策,對于一些項目可能是滅頂之災,尤其是沒想清楚就沖進來的公司。”

機會與困境并存

AI玩具如此火熱,很重要的一個原因是,這是最容易將大模型具象化的硬件載體。

機器人公司優必選也闖入了這條賽道,12月1日正式推出萌UU家族系列新品“優崽”。公司首席品牌官譚旻曾對財新解釋,“AI萌寵、陪伴類的小機器人,是現階段更能將語言大模型等AI技術發揮到極致的品類,而不是大的人形機器人。”

而且AI玩具與用戶的關系更為緊密。

曾有人如此評價,AI玩具不止是玩具,而是一個情感連接的載體,是智能服務的入口,是一個可以持續成長的數字生命體。

但激發大廠和投資人積極投入的,不止是情感因素,還有這條賽道的市場規模和利潤空間。

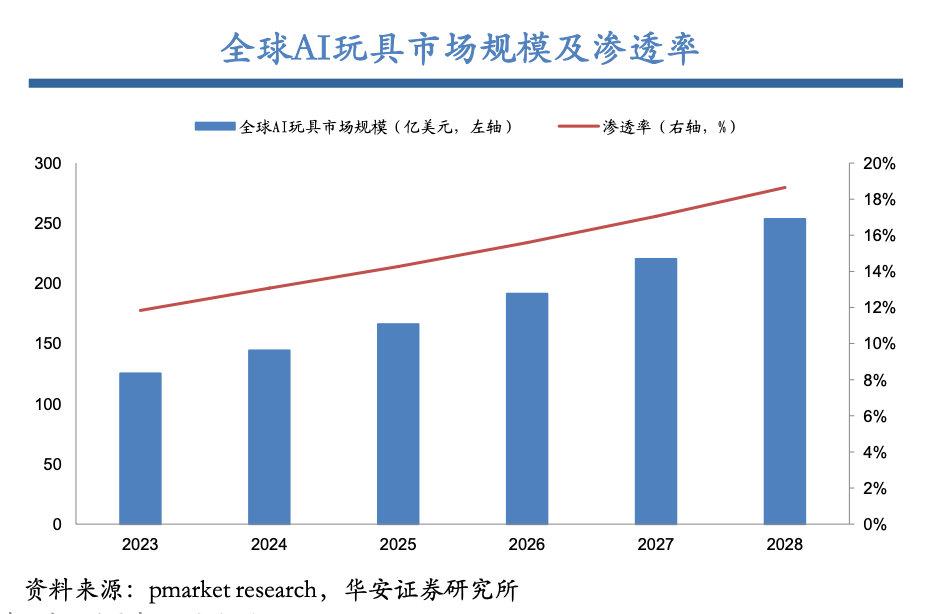

《AI玩具消費趨勢白皮書》顯示,預計到2030年,AI玩具國內市場規模有望突破百億,年復合增長率超70%。根據京東數據,2025年上半年AI玩具銷量環比增長6倍,年同比增速超200%。

AI玩具的毛利率也遠高于傳統玩具,后者毛利率為20%-30%,華安證券數據顯示,AI 玩具毛利率普遍達70%-80%,個別超過90%。搭載AI的喜羊羊玩偶就能賣出399元,是普通公仔價格的近4倍。

圖片來源:新莓

最重要的是,就商業模式而言,AI玩具售出不是終點,而是新的開始。

AI玩具目前是“硬件銷售+內容/功能訂閱服務”的雙重商業模式,因為硬件的載體,且內容的持續更新,后續服務付費也是在計劃之內。

目前,用戶購買BubblePal 之后,初期可以免費使用一定期限的會員服務,到期后續訂費用為99元/年。芙崽也是采用類似的付費模式。

種種因素之下,大廠和IP巨頭也紛紛下場參與。

京東超市宣布JoyInside大模型入局AI玩具產業,商湯元蘿卜、火火兔等數十個知名玩具品牌正陸續接入。字節跳動旗下火山引擎推出AI玩具開發套件“喵伴”。芭比娃娃母公司玩具巨頭美泰與OpenAI達成合作,計劃在今年推出集成ChatGPT技術的AI玩具。

只是不要過于樂觀。一定程度上,AI玩具的競爭不只發生在賽道內,還要面臨來自IP潮玩和AI陪伴型應用的雙重夾擊。

如玲娜貝兒、Molly 等傳統IP潮玩,通過長期內容輸出與粉絲建立了深厚的情感鏈接,這是IP多為新創或二次開發的AI玩具很難比擬的。

而與星野、多鄰國等AI陪伴型應用相比,AI玩具的優勢在于看得見、摸得到的“實體”給用戶帶來的情感溫度,但軟件應用的創業門檻低,具備低成本、易傳播等特點,這對價格敏感型用戶的吸引力會更強。

也許正因為多維度的交叉,沒有一招致勝的痛點,意味著還沒有跑出絕對的領先品牌。

京東集團探索研究院何曉冬博士在今年7月京東舉辦的2025 AI玩具大會上說過,“AI玩具行業正處于爆發前夜,有數十萬銷量產品,但沒有百萬級爆品。”

這是所有人的機會,也是行業的困境。就看誰能最先跑出來。

本文轉載自新莓daybreak(ID:new-daybreak),已獲授權,版權歸新莓daybreak所有,未經許可不得翻譯或轉載。

《2024中國新消費品牌增長力白皮書》以8000+消費者調研、100+專家智囊、3000+家企業的深度剖析為基石,從八大維度解碼市場本質,于六大視角錨定未來趨勢。這份20萬字的專業報告將成為消費產業迭代的“晴雨表”,也會是企業突破存量困局、重塑增長動能的戰略指南。

點擊此處或下方圖片即可購買,包郵到家!

好文章,點個贊

版權提示

轉載第一財經商業數據中心原創稿件,請于文首標明來源、作者,并保持文章完整性。非第一財經商業數據中心原創稿件,未經許可,任何人不得復制、轉載、或以其他方式使用。如需轉載或以其他方式使用稿件內容,請聯系CBNData客服DD-4(微信ID:CBNDataDD4)