未開始

疫情三年后,體育品牌終于呈現消費回暖的態勢,一切都在向好的方向邁進。這一次,率先發布利好消息的是李寧公司。

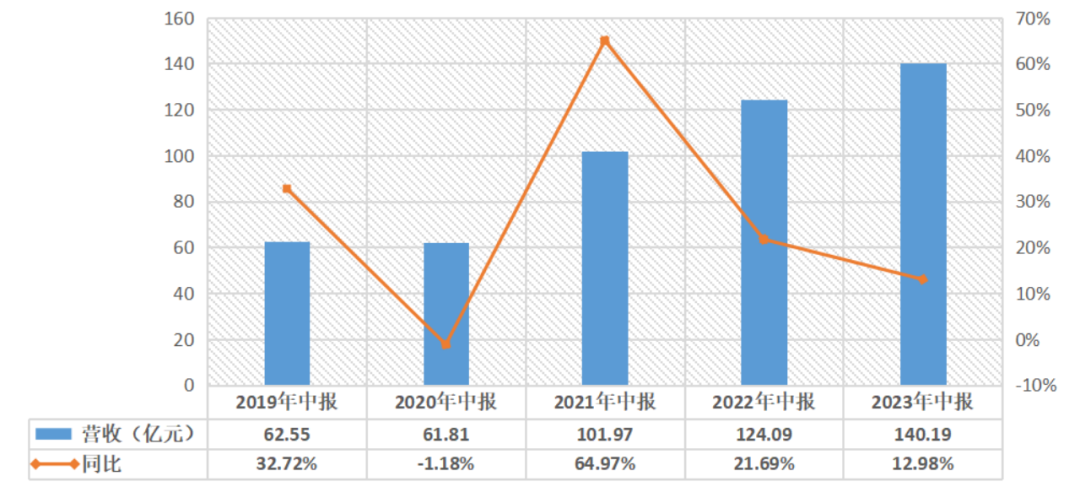

8月11日,李寧公司披露2023半年業績報。截至6月30日,其公司總收入達到140.19億元,較2022年同期上升13.0%,創歷年新高。但由于電商經營環境面臨挑戰,加之公司渠道結構調整,使李寧公司當期毛利率下降1.2個百分點至48.8%。

36氪根據財報數據制圖

對于企業的發展,不確定的市場環境既有挑戰也有機會。伴隨以耐克、阿迪達斯為代表的國際一線品牌在中國市場犯下的“錯”,近兩年來,李寧、安踏等一眾國產品牌終于擺脫了庫存的泥沼,乘著國潮的東風再度崛起。

而當行業還沉溺在時尚的浪潮中,李寧似乎再一次的抓住了企業持續增長的關鍵。

“專業與時尚是樹干和枝葉的關系。夯實樹干,豐富枝葉,這是李寧品牌對產品線的策略和重點。盡管枝、干都是不可或缺的組成部分,還是以專業運動為主。”

在財報溝通會現場,李寧集團執行董事兼聯席CEO錢煒對36氪表示。

至此,李寧“以專業運動為驅動,以運動生活為支持”的增長模式更加清晰。在李寧的“公共語境”下,專業也真正意義上被提到了時尚前。

當然,李寧自有底氣。其公司已九年跑贏社會零售服裝、鞋帽、紡織總額大盤增速;連續四年同期復合增長率達到22.4%。且自錢煒加入后,李寧零售改革的成效愈發明顯。

某種程度上,這個擁有優衣庫背景的聯席CEO,已成為李寧公司的又一“關鍵人物”。

“顆粒度最細”的改革

“2014年李寧正式回歸后,公司就一直在做零售轉型,只是步伐相對緩慢。”

田徑運動員出身的劉國忠,是李寧公司的“大經銷商”之一,山東省的大部分生意都要過其手。

在他的印象中,早年間的李寧公司通過“渠道復興”計劃清理庫存,擺脫危機后,逐漸以零售終端的銷售結果為導向。2019年,錢煒進一步要求經銷商、門店在零售上下功夫。從產品設計、門店運營、零售管理,包括導購、商品陳列等都有更細致的規范。

經銷商的普遍感受的是,李寧的零售轉型成效自2021年有明顯提升,最直觀的表現是毛利率的提升,以及供應鏈周期的縮短。

財報數據顯示,2020年至2022年,李寧公司毛利率分別為49.07%、53.03%及48.38%。

在劉國忠的介紹中,其2022年的采購額比2019年多出30%,5個月內的售罄率達到80%至85%。進入奧萊門店的折扣率也從2019年的7.1折提升至7.4、7.5折。

2019年,李寧“破天荒”的自建工廠,劉國忠告訴36氪,李寧公司已有一定數額的產能來自此工廠。且自錢煒加入后,首先整合了供應鏈系統,要求生產商必須在保證期內交貨。

財報顯示,其在2023年上半年完成了區域物流的中心倉建設,并加強了數字化布局。

劉國忠補充道,李寧公司對物流的細化管理已精細到了“最后一公里”。近兩年,李寧公司開始組織員工幫助經銷商卸貨,經銷商只負責驗收入庫,掃碼機一掃,大部分貨品電子入賬。

在產能與物流效率穩健的背景下,2019年疫情后,李寧貨品入倉到出倉進店的平均周期,從原來的5至7天縮短到2至3天。

“一年四個季度的訂貨量,基本在季節銷售前先入倉30%至40%,后續的貨品再分3至4次入倉。每次入倉到出倉能節約三天,就意味著上架時間提前三天,這很明顯給銷售帶來非常大的幫助。”劉國忠表示。

而在門店端,李寧的零售改革更是精細到了“顆粒度”的提升。

2022年3月,林斌成為李寧北京某旗艦店店長,此前,他有近十年的體育品牌零售經驗。加入李寧后,仍震驚于集團對門店的重視程度,以及對店長“生意預判”能力的要求。

據林斌透露,李寧公司有“月度銷售計劃”,落實到門店,每個月、每一周、每一天都會對人員進行排班,貨品進行清點、安排,以保證下個月的生意能在預判下做得更好。另對于門店端的庫存,李寧公司也盡其所能去做精細化的管控。

“以前我們有什么賣什么,現在我們能夠做到賣什么有什么。”

林斌介紹,李寧門店會以周為單位、環比上周的所有SKU,觀察庫存是否能支撐下一周的銷售。如果某款鞋斷碼,在每周固定補貨的基礎上還有一次機動補貨的機會。

也因此,李寧門店最大化地改善了斷碼率。在林斌的經歷中,這個數據鮮少被關注,若門店暢銷的商品斷碼、貨品不足,當然影響店鋪的成交量。這也是錢煒“好的庫存能更好地幫助門店抓住生意機會”的論點。

得益于對渠道庫存的精細化管理,2023年上半年,李寧庫存周轉天數為57天,庫齡結構中老品占比僅占13%。零售升級反映在門店端,除貨品運營外就是人員管理,這就不得不提及李寧內部類似師傅帶徒弟的“帶教”制度。

以林斌所在的旗艦店為例,其門店員工在30人左右,林斌能做到每個月面談所有員工,了解每一位員工的狀態。以針對不同層級的員工安排培訓,培訓主要包括產品知識、銷售技巧,管理崗還會有數據分析等。

更為細化的管理標準落地,使李寧平均月店效有中單位數的提升。此外,無論是李寧的直營門店還是經銷商門店,都有不定期的巡店或是“神秘人暗訪”的形式。

據悉,李寧零售經理的巡店頻次一周1至2次左右。“他會走到庫房去看貨品的整理,會走到試衣間看每一雙拖鞋的擺放,也會關注鏡子上有沒有手印。”在林斌看來,細節決定成敗,李寧的零售團隊把這一理念詮釋的淋漓盡致。

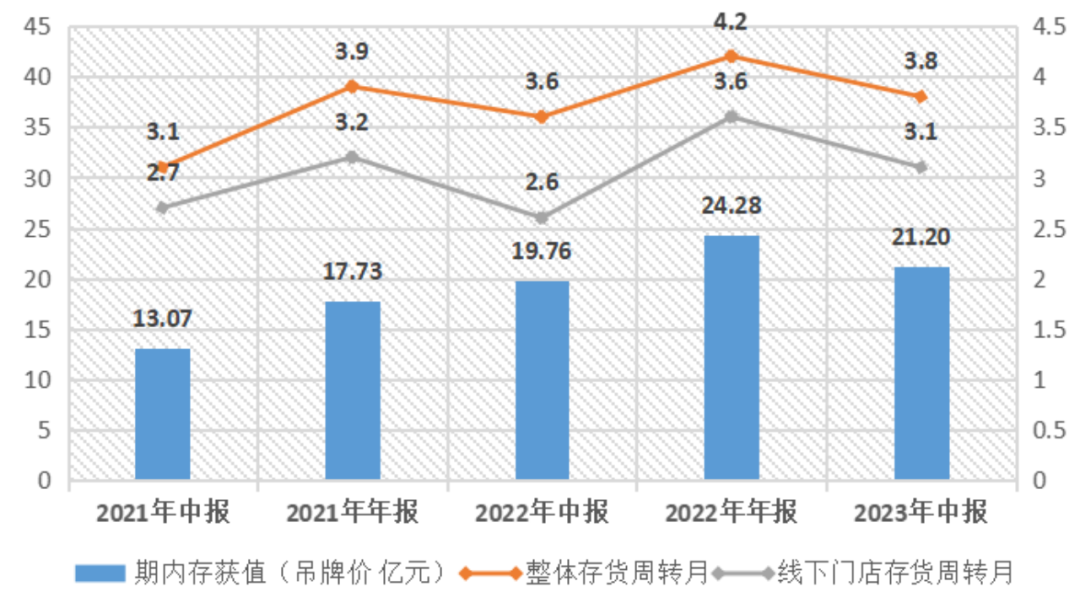

36氪根據財報數據制圖

枝葉與樹干:半年賣出430萬雙“?”

2018年,“中國李寧”登上紐約時裝周,曾被調侃“番茄炒蛋”的領獎服受到年輕人追捧。隨即,其他品牌迎頭趕上,鴻星爾克短暫的“野性消費”更是把國潮的熱度推向高峰。

但在疫情的影響下,國潮對銷售的拉動逐漸失靈,整個行業出現增速放緩。與之相對的,是耐克、阿迪達斯在中國市場的回暖。

2022年四季度,耐克依靠降低折扣、清理庫存的方式,一定程度地挽回了中國市場的份額。此時的國貨品牌,卻因逐漸上漲的價格遭受反噬。

擺在行業面前的問題是:如何提升品牌力、如何在時尚帶來的市場增速與受眾較窄的專業產品上做權衡。

截至2023年6月30日,李寧牌(不包括李寧YOUNG)的銷售點數量為6167家。其中,中國李寧的門店共269家。

2021年11月,李寧公司又推出高級運動時尚獨立品牌“李寧1990”。但無論中國李寧還是李寧1990,李寧公司對其門店與發展的提及越來越少。有知情人士告訴36氪,中國李寧的門店增速有一定的放緩。

業內普遍認為,中國李寧對李寧的品牌力有極大提升,也是現金流的有力保證。錢煒則對36氪表示,對于中國李寧和1990這樣在調整和摸索中的業務,要追求的不是單純的快速、規模性的增長,而是把它變成能夠可持續增長和健康發展的產品線。

可以肯定的是,“中國李寧”這一支線,本就與李寧的籃球系列相關。

在2018年紐約時裝周之前,“中國李寧”的T恤衫已在CBA運動員資源場景下亮相。從這一層面來看,中國李寧的成功同樣依托于李寧對賽事與專業的投入。

2019年,李寧標志性的“?”(beng,四聲)材料問世。有證券分析師告訴36氪,“李寧的中底發泡技術已可與國際一線品牌的發泡技術相媲美。”

2020年3月,李寧研發從供應鏈獨立。據《中國企業家》報道,?科技已應用到李寧百分之六七十的鞋類產品中。此前,錢煒也透露,李寧將依托現有的“?輕彈科技平臺”,去強化更好的運動體驗和產品競爭能力。

一個不容忽略的事實是,李寧已連續7年加大研發投入,對比2017年同期超5倍。2023年上半年,李寧單品牌研發投入增長21.6%達到2.91億。持續的研發投入,也使李寧產品獲得認可。

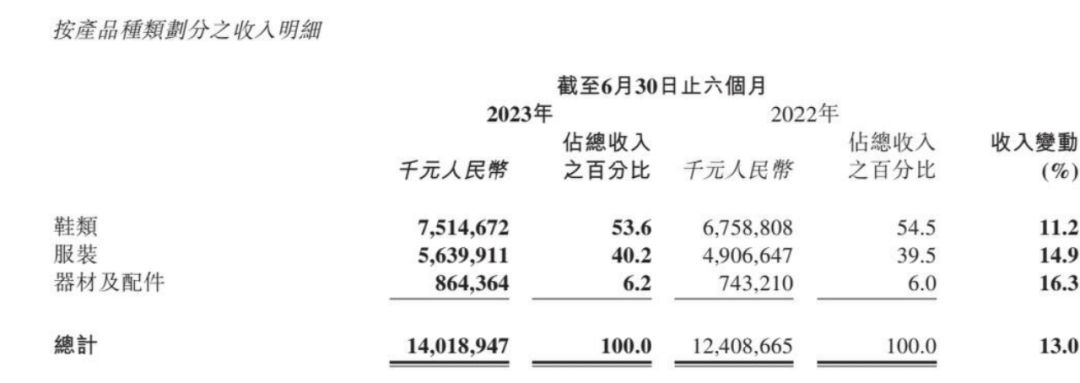

截至2023年6月,李寧鞋類業務占比54%,超過服裝占比。在運動品牌行業中,鞋類業務收入占比是衡量品牌專業運動實力的重要指標。

圖片截自財報

值得關注的是,報告期內,搭載“李寧?”的三大核心跑鞋IP(超輕20、赤兔6及赤兔6pro、飛電3)累計銷量超430萬雙。

財報顯示,2023上半年,李寧籃球、跑步、健身三大核心專業運動品類零售流水總占比達到65%。其中,跑步品類流水大幅增長33%,帶動占比從20%提升至24%。

在位于香港尖沙咀商圈的李寧廣東道旗艦店,有店員告訴36氪,李寧被香港年輕消費者熟知,也因其產品在香港馬拉松賽事中有突出的表現。“且門店開業10個月以來,李寧的籃球產品受到熱捧,韋德系列還曾引起排隊搶購的現象。”

此外值得提及的是,李寧已經完成了籃球全領域運動和賽事資源的布局。今年夏天,李寧簽約的國際籃球運動員巴特勒,成為第一個到訪貴州“村BA”的NBA球星。

在與年輕族群聯動方面,李寧還通過與LPL合作,布局電競項目;并依托中國中小學生籃球聯賽10年的長期合作,加強布局青少年專業運動產品線。

背水一戰:反攻與重估

財報發布后,多機構認為李寧的業績表現超出預期,給予買入評級。業內普遍的感知是,李寧公司聚焦核心產品的成效明顯。

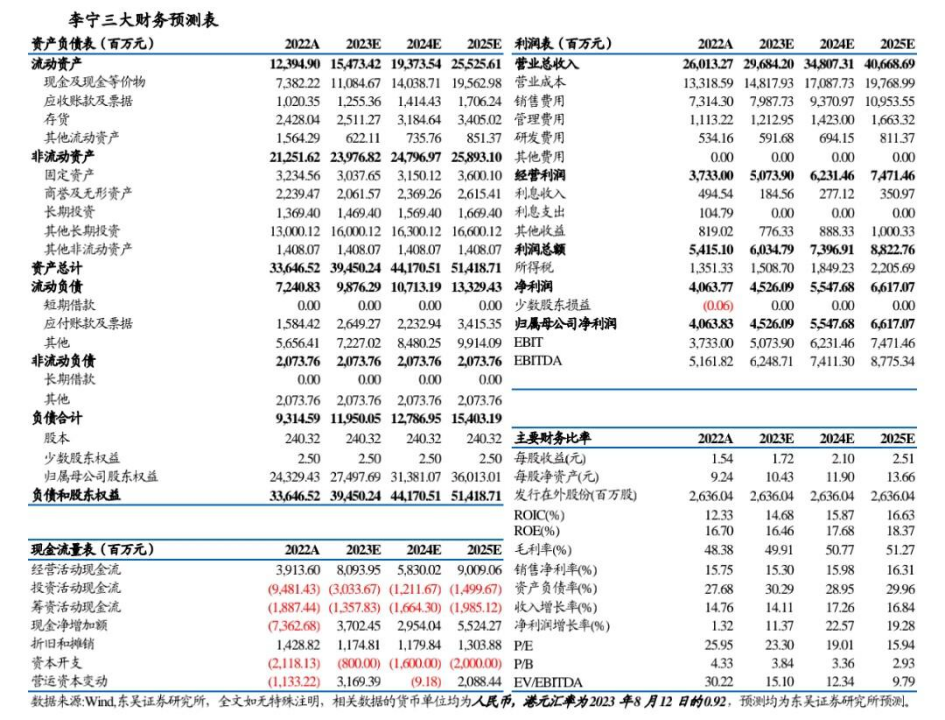

圖片截自東吳證券研報

2023年6月,隨著上海李寧中心的投入使用,李寧“三總部兩基地”戰略布局建設完成,為集團未來發展提供動力。另據錢煒介紹,李寧已在香港擁有4家門店,香港的業務拓展或成為李寧進入海外市場的前期儲備。

值得注意的是,李寧董事會決議派發中期股息36.20分。這是李寧公司2011年中期派息后時隔12年來,首次再度啟動在年中分配利潤。摩根士丹利將此形容為“為市場帶來的驚喜”。

錢煒回應稱,本次中期派息是為了給到股東好的回報,在盈利好的情況下,期望明年及后年維持派息。“從7月、8月的市場表現來看,目前的業績符合管理層的預期。”

李寧集團副總裁及CFO趙東升也表示,“全年收入10%至20%中段增長、凈利潤率10%至20%中段的目標。”

另一方面,“單聚焦、多品牌、全球化”安踏集團正向著平臺化的道路發展。安踏本品牌也提出了“專業為本,品牌向上”的口號。

僅從單一品牌來看,2022年,安踏主品牌收益增長15.5%至277.2億;同期的李寧營收為258.03億,同比增長14.31%。

對于安踏本品牌,“品牌向上”的道路應該如何走,成為關鍵。

張慶直言,品牌向上并不意味著價格更貴,或可學習優衣庫性價比的模式。無論李寧還是安踏,作為綜合性的運動品牌,產品價格的分布應以“橄欖型”的結構呈現。

在他看來,國潮的紅利并未消退,只是在走向“深入”的迭代階段。“好的產品應該是文化、設計與專業的共創。專業與時尚,無論品牌向哪一方傾斜,產品都要有助于消費者的運動體驗,否則很容易空心化。”

部分人士的觀點是,安踏集團實行雙CEO模式后,在籃球的專業性上得到提升,尤其是簽約歐文后。

對于此刻的安踏集團,則急需尋找能夠替代FILA快速增長的第二曲線。在收購Amer Sports后,集團的工作重心已有明顯的偏移。

目前看,Amer Sports除始祖鳥外還有眾多“不被中國消費者熟知”的品牌,如果運營失當,Amer Sports或面臨又一次的品牌優化。

此外,對于體量更小的品牌,聚焦單一賽道或是好的選擇。以特步為例,其已在專業跑步領域占據一席之地。一個不爭的事實是,在中國市場,體育品牌們的發展正越來越趨同。

國際業務上,“單品牌”的李寧公司也在與非凡中國相互借力。且在港股上市的任何一家中國體育用品公司,都在關注ESG,也未錯過女性市場帶來的機遇。這也在一定程度上與耐克、阿迪達斯同步。

2023年上半年,李寧YOUNG加強布局專業運動產品線,零售流水提升達到20%至30%中段,同店銷售增長達10%至20%低段。截至2023年6月30日,李寧YOUNG業務共有店鋪1281間,同比凈增106間。

相信進入2023年下半年,整個中國的運動品牌都會復蘇,以謀求穿越周期后的蓄力反攻。對于李寧,也有背水一戰的意味。

業績發布后,李寧當日股價微漲0.81%至43.7港元每股,總市值約1152億港元。

本文轉載自36氪財經(ID:krfinance),已獲授權,版權歸36氪財經所有, 未經許可不得轉載或翻譯。

《2023中國消費品牌增長力白皮書》火熱預售中,限時直降140元!

2023年,是中國的消費提振年,也是中國消費品牌在整體復蘇態勢下的重啟之年。雖然疫情的影響逐漸褪去,但時代給予品牌的挑戰并未消減半分。2023年上半年外企高管的“訪華潮”再次印證了中國這塊市場的吸引力和重要性,這也意味著中國消費企業已進入全面競爭的新階段。

中國消費品牌究竟該如何理解環境變化帶來的挑戰和風險?如何識別與捕捉各個要素釋放出的信號?又如何在謹慎應變中實現韌性生長?

從“看長”“向真”再到“應變”,歷時130+天,CBNData重磅輸出《2023中國消費品牌增長力白皮書》(以下簡稱《白皮書》),共計超20萬字,現正式開啟預售!點擊此處或下方圖片即可購買,yundong

版權提示

轉載第一財經商業數據中心原創稿件,請于文首標明來源、作者,并保持文章完整性。非第一財經商業數據中心原創稿件,未經許可,任何人不得復制、轉載、或以其他方式使用。如需轉載或以其他方式使用稿件內容,請聯系CBNData客服DD-4(微信ID:CBNDataDD4)