作者 | 張菁

編輯 | 杜仲

來源 | 觀潮新消費(fèi)

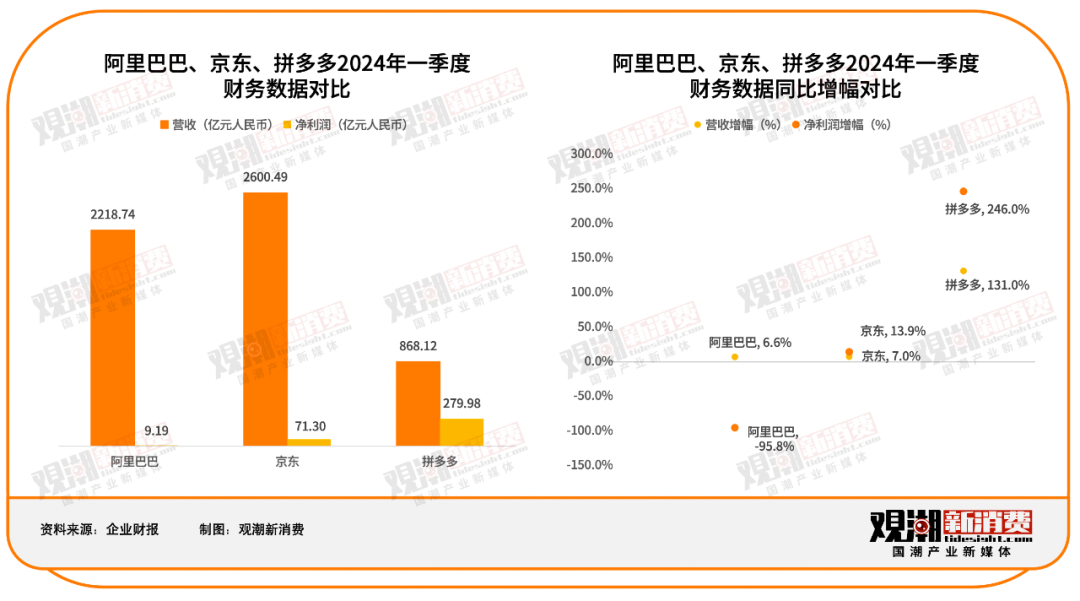

近日,阿里、京東、拼多多紛紛發(fā)布了新一季財(cái)報(bào)(如下圖)。

過去一年多,阿里、京東都不約而同大動干戈地調(diào)整集團(tuán)戰(zhàn)略、創(chuàng)始人下場表態(tài),明著打起了「低價(jià)大戰(zhàn)」,而身在其中的拼多多顯得異常輕松。

2023年,可以說是消費(fèi)被重構(gòu)的一年,巨頭們的變化,既是順勢調(diào)整也是對消費(fèi)者的新洞察和對大環(huán)境的新判斷。觀潮新消費(fèi)以電商巨頭財(cái)報(bào)為鏡,解讀背后藏著的消費(fèi)新趨勢。

吳泳銘“爆改”阿里

馬云說“阿里會變,阿里會改”,過去一年,在吳泳銘的帶領(lǐng)下,阿里一直在擁抱變化。

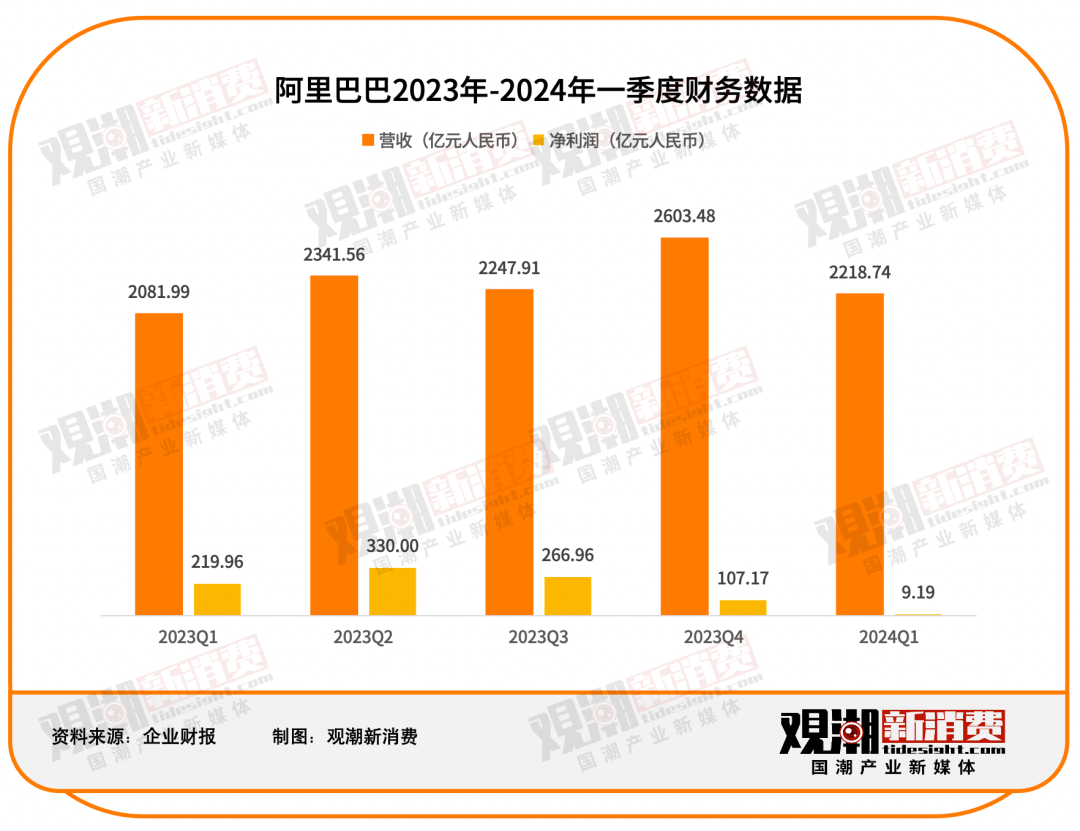

據(jù)財(cái)報(bào)數(shù)據(jù),2024年一季度阿里經(jīng)營利潤為147.65億元,同比下降3%;凈利潤為9.19億元,同比下降96%。阿里解釋稱,少賺210億元是持有上市公司的股權(quán)投資市值變動所致,但即便不考慮投資損失,調(diào)整后的非公認(rèn)會計(jì)準(zhǔn)則凈利潤為244.18億元,同比依然下滑11%。

這是吳泳銘一人挑起阿里巴巴集團(tuán)董事兼首席執(zhí)行官、淘天集團(tuán)董事長兼首席執(zhí)行官、云智能集團(tuán)董事長兼首席執(zhí)行官三大重任后,首次經(jīng)歷的完整單季度財(cái)報(bào)。

阿里一季度的業(yè)績看似在增長,但細(xì)看會發(fā)現(xiàn),除了核心商業(yè)和云業(yè)務(wù)外,其他業(yè)務(wù)全在虧錢。

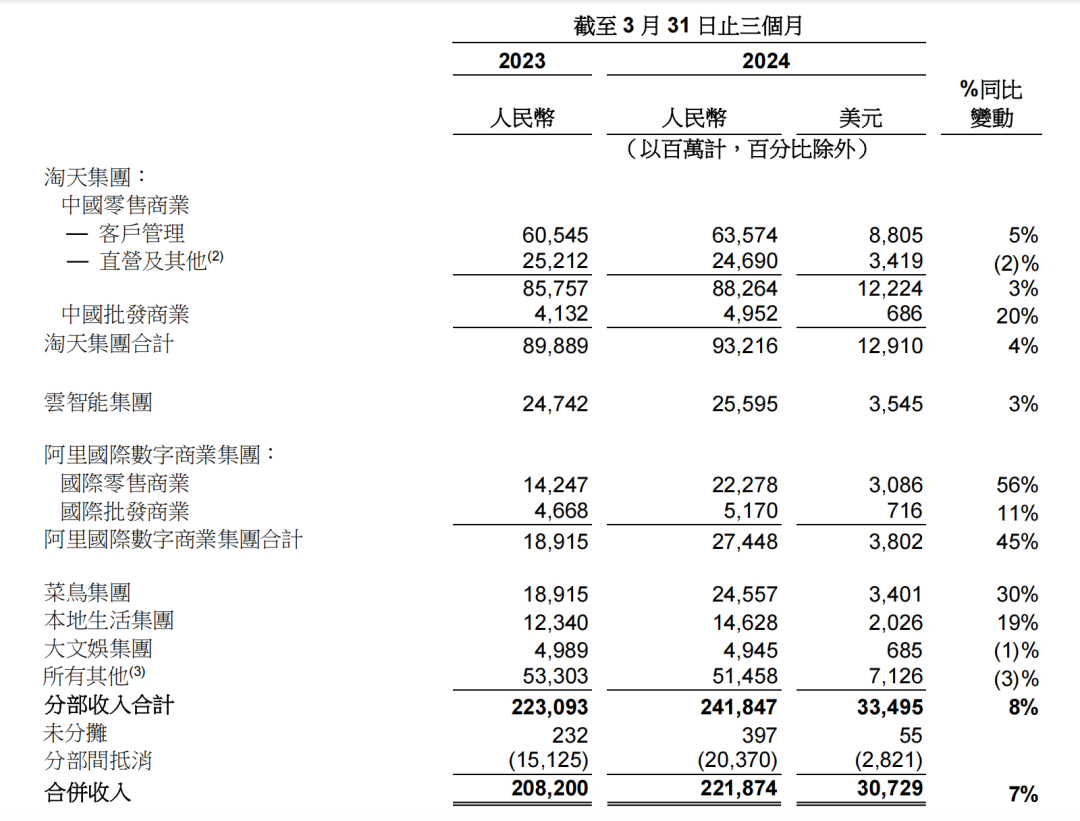

阿里營收由淘天、云智能、阿里國際、菜鳥、本地生活、大文娛和其他等七個(gè)板塊構(gòu)成,一季度總共創(chuàng)收2218.74億元,同比增長7%。其中,淘天收入占比最高,一季度收入為932.16億元,在總收入中占比為42%。

(來源:阿里巴巴財(cái)報(bào))

阿里國際、云智能和菜鳥貢獻(xiàn)度皆在10%以上,分別為274.48億元、255.95億元和245.57億元;本地生活營收為146.28億元,虧損31.98億元;大文娛最少,只有49.45億元;包含高鑫零售、銀泰、盒馬、阿里健康、靈犀游戲等在內(nèi)的其他業(yè)務(wù)板塊,一季度收入為514.58億元,貢獻(xiàn)度為21.2%。

對比之下,阿里國際營收僅次于淘天。過去一年,出海大熱,阿里也試圖復(fù)制“海外淘寶”, 阿里國際數(shù)字商業(yè)集團(tuán)的勢頭越來越兇猛,但虧損也在持續(xù)擴(kuò)大。

財(cái)報(bào)數(shù)據(jù)顯示,一季度,阿里國際虧損40.85億元,去年同期虧損21.71億元,2024財(cái)年共計(jì)虧損80.35億元。阿里方面對此表示,主要是因?yàn)閷λ儋u通Choice和Trendyol跨境業(yè)務(wù)的投入增加。

電話會議上,蔣凡談及上個(gè)季度虧損問題時(shí)表示,主要有兩個(gè)原因:“其一,上個(gè)季度在一些新興市場進(jìn)行了較為激進(jìn)的投資;其二,Choice商業(yè)模式的占比正在上升,但其盈利能力還需要時(shí)間提升。”

阿里業(yè)務(wù)線多,但具備自我造血能力的卻不多。“將根據(jù)優(yōu)先級定義核心業(yè)務(wù)和非核心業(yè)務(wù)。對于非核心業(yè)務(wù),將通過盡快盈利或其它多種資本化方式,實(shí)現(xiàn)這些資產(chǎn)的價(jià)值。”吳泳銘在財(cái)報(bào)電話會議上表示,“對我們今年來說,首要的任務(wù)還是消費(fèi)者的體驗(yàn)提升,以及消費(fèi)者的體驗(yàn)提升帶來的GMV增長。”

從「價(jià)格力」到「用戶體驗(yàn)」,阿里試圖一步步深挖坑筑高墻。如吳泳銘此前所言,2024年對于淘天集團(tuán)是綜合能力提升之年,也會是一個(gè)投入的大年。

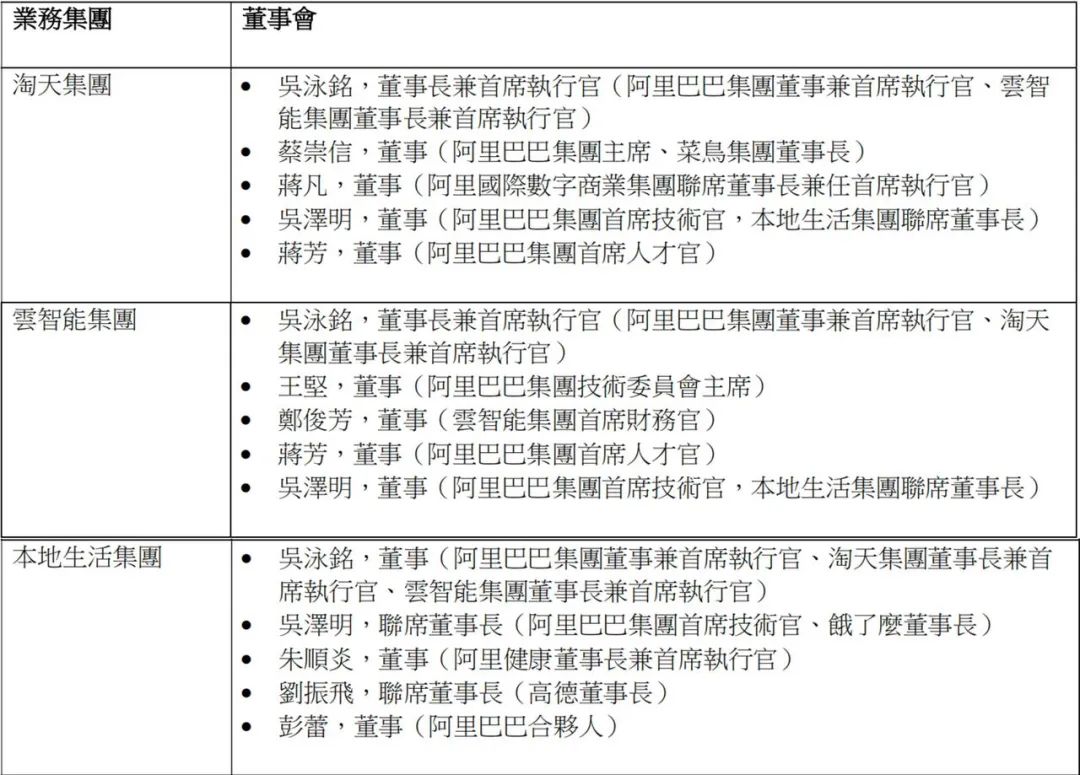

隨著吳泳銘和蔡崇信的接棒,一年多來,阿里的高管層也迎來了大調(diào)整,最新財(cái)報(bào)還公布了六大業(yè)務(wù)集團(tuán)的高層變更情況。

(來源:阿里巴巴財(cái)報(bào))

淘天集團(tuán)由吳泳銘擔(dān)任董事長和CEO,原淘天CEO戴珊同時(shí)卸任淘天、阿里國際和菜鳥集團(tuán)的董事,協(xié)助籌建阿里巴巴集團(tuán)資產(chǎn)管理公司;智能云集團(tuán)現(xiàn)也由吳泳銘擔(dān)任董事長和CEO。

原本地生活集團(tuán)董事長兼CEO俞永福在今年3月辭任,如今本地生活集團(tuán)也由吳泳銘直接管理。餓了么董事長由本地生活CTO吳澤明接任,CEO將由餓了么資深副總裁、蜂鳥即配總裁韓鎏接任;高德董事長由總裁劉振飛接任,COO郭寧出任高德CEO。

618來臨之際,被“打醒”的阿里又取消了延續(xù)十年之久的預(yù)售機(jī)制,看似簡化了玩法,但流量見頂?shù)膲毫σ恢倍荚凇?/section>

值得一提的是,阿里員工數(shù)量已經(jīng)連續(xù)9個(gè)季度下滑,今年一季度,阿里單季度員工數(shù)減少了14369人,創(chuàng)下歷史新高。

阿里還在降本增效,吳永銘任務(wù)重,時(shí)間緊。

拼多多又“爆單”了

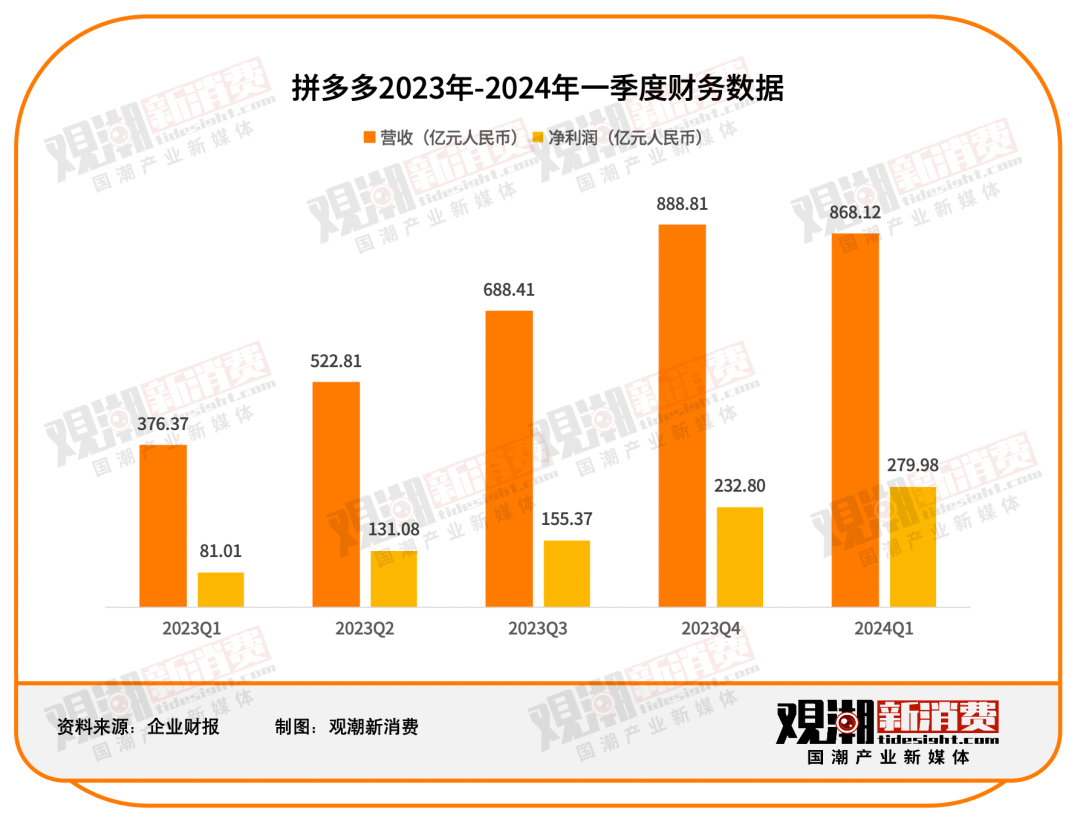

意料之中,拼多多的業(yè)績依舊保持著驚人的增速。

今年一季度,拼多多實(shí)現(xiàn)總營收868.12億元。分業(yè)務(wù)來看,來自在線營銷服務(wù)及其他服務(wù)的營收為424.56億元,同比增長56%;更多的增長來自交易服務(wù)收入,該項(xiàng)營收為443.56億元,同比增長高達(dá)327%。

對于狂飆突進(jìn)的業(yè)績表現(xiàn),拼多多方面表示,這主要受益于一季度GDP增長恢復(fù)至5%以上、春節(jié)消費(fèi)等季節(jié)性因素以及以舊換新等利好政策,同時(shí),也是平臺持續(xù)精進(jìn)“多實(shí)惠”和“好服務(wù)”能力的結(jié)果。

拼多多聯(lián)席CEO陳磊則在財(cái)報(bào)后的電話會議中表示,隨著高質(zhì)量發(fā)展進(jìn)入深水區(qū),公司尚處增長和投入期。對于具有價(jià)值創(chuàng)造潛力的機(jī)會仍會堅(jiān)定投入,“我們不以短期目標(biāo)為導(dǎo)向,將一如既往地專注于創(chuàng)造長期價(jià)值。這一點(diǎn)體現(xiàn)在業(yè)務(wù)的方方面面,也包括全球化業(yè)務(wù)。”

按照慣例,拼多多并未單獨(dú)給出跨境業(yè)務(wù)(TEMU)的收入,其收入包含在交易服務(wù)收入中。

但毫無疑問,TEMU開啟了一個(gè)新時(shí)代。

拼多多國內(nèi)業(yè)務(wù)的基礎(chǔ)是農(nóng)業(yè),出海業(yè)務(wù)的前提是中國日益發(fā)達(dá)的制造業(yè)。隨著全球供應(yīng)鏈也在加速重構(gòu),中國制造有能力通過更完善的跨境電商基礎(chǔ)服務(wù)設(shè)施,更好地參與國際市場競爭。

此前,發(fā)布2023年全年財(cái)報(bào)時(shí),拼多多集團(tuán)執(zhí)行董事、聯(lián)席首席執(zhí)行官趙佳臻曾表示:“這次的業(yè)績也激勵著我們更加積極、堅(jiān)定地圍繞高質(zhì)量發(fā)展進(jìn)行長期投入,從‘多實(shí)惠’和‘好服務(wù)’兩方面繼續(xù)加大投入,助力消費(fèi)者實(shí)現(xiàn)高質(zhì)量的消費(fèi)升級。”

在阿里、京東陷入低價(jià)的“廝殺”時(shí),拼多多反而提出了「消費(fèi)升級」,一降一升,消費(fèi)者的消費(fèi)習(xí)慣已大變。

今年一季度財(cái)報(bào)發(fā)布后,趙佳臻談及拼多多未來發(fā)展方向時(shí)表示,“將在消費(fèi)端、供給端、合規(guī)及平臺生態(tài)三個(gè)方面持續(xù)發(fā)力,在大力回饋消費(fèi)者的同時(shí)保障高質(zhì)量的供給和服務(wù)。”

相比于此前的表述,趙佳臻所提到的合規(guī)建設(shè),也得到了陳磊的回應(yīng)。陳磊表示,為了給用戶營造一個(gè)安全放心的購物環(huán)境,過去一段時(shí)間拼多多投入了大量資源加強(qiáng)合規(guī)能力。同時(shí),在全球的監(jiān)管框架下,面對不斷演變的環(huán)境和新的法律法規(guī)的不斷頒布,拼多多已把合規(guī)能力納入其高質(zhì)量發(fā)展戰(zhàn)略的重要一環(huán)。

顯然,在中美市場兩地狂奔的過程中,拼多多已經(jīng)清醒地認(rèn)識到了自身的弱環(huán)。

談及今年以來各電商平臺對價(jià)格以及服務(wù)體系的調(diào)整,陳磊表示,從行業(yè)競爭的角度來看,消費(fèi)者已經(jīng)形成跨平臺消費(fèi)的習(xí)慣,消費(fèi)者會在不同平臺間從商品的品類、價(jià)格、服務(wù)質(zhì)量等多維度進(jìn)行綜合比較,再作出選擇。

“面對這樣一個(gè)趨勢,我們看到第一季度同行明顯加大了力度,拼多多歡迎良性的競爭。”陳磊表示。

面對電商巨頭們的圍剿,體量尚有較大差距的拼多多表現(xiàn)得像是防守方。實(shí)際上,拼多多最讓對手警惕的是營收與凈利潤的驚人漲幅,以及背后體現(xiàn)出的增長活力。

去年11月29日晚,拼多多發(fā)布2023年第三季度財(cái)報(bào)后,盤中漲超3%,以1924億美元的市值超越阿里巴巴的1918億美元,成為美股市值最大中概股。公布2024年一季度財(cái)報(bào)后,拼多多一度漲超8%,截至5月22日收盤,拼多多市值2043億美元,領(lǐng)先于阿里的2012億美元。

對于狂飆突進(jìn)的業(yè)績表現(xiàn),拼多多方面表示,這主要受益于一季度GDP增長恢復(fù)至5%以上、春節(jié)消費(fèi)等季節(jié)性因素以及以舊換新等利好政策,同時(shí),也是平臺持續(xù)精進(jìn)“多實(shí)惠”和“好服務(wù)”能力的結(jié)果。

拼多多聯(lián)席CEO陳磊則在財(cái)報(bào)后的電話會議中表示,隨著高質(zhì)量發(fā)展進(jìn)入深水區(qū),公司尚處增長和投入期。對于具有價(jià)值創(chuàng)造潛力的機(jī)會仍會堅(jiān)定投入,“我們不以短期目標(biāo)為導(dǎo)向,將一如既往地專注于創(chuàng)造長期價(jià)值。這一點(diǎn)體現(xiàn)在業(yè)務(wù)的方方面面,也包括全球化業(yè)務(wù)。”

按照慣例,拼多多并未單獨(dú)給出跨境業(yè)務(wù)(TEMU)的收入,其收入包含在交易服務(wù)收入中。

但毫無疑問,TEMU開啟了一個(gè)新時(shí)代。

拼多多國內(nèi)業(yè)務(wù)的基礎(chǔ)是農(nóng)業(yè),出海業(yè)務(wù)的前提是中國日益發(fā)達(dá)的制造業(yè)。隨著全球供應(yīng)鏈也在加速重構(gòu),中國制造有能力通過更完善的跨境電商基礎(chǔ)服務(wù)設(shè)施,更好地參與國際市場競爭。

此前,發(fā)布2023年全年財(cái)報(bào)時(shí),拼多多集團(tuán)執(zhí)行董事、聯(lián)席首席執(zhí)行官趙佳臻曾表示:“這次的業(yè)績也激勵著我們更加積極、堅(jiān)定地圍繞高質(zhì)量發(fā)展進(jìn)行長期投入,從‘多實(shí)惠’和‘好服務(wù)’兩方面繼續(xù)加大投入,助力消費(fèi)者實(shí)現(xiàn)高質(zhì)量的消費(fèi)升級。”

在阿里、京東陷入低價(jià)的“廝殺”時(shí),拼多多反而提出了「消費(fèi)升級」,一降一升,消費(fèi)者的消費(fèi)習(xí)慣已大變。

今年一季度財(cái)報(bào)發(fā)布后,趙佳臻談及拼多多未來發(fā)展方向時(shí)表示,“將在消費(fèi)端、供給端、合規(guī)及平臺生態(tài)三個(gè)方面持續(xù)發(fā)力,在大力回饋消費(fèi)者的同時(shí)保障高質(zhì)量的供給和服務(wù)。”

相比于此前的表述,趙佳臻所提到的合規(guī)建設(shè),也得到了陳磊的回應(yīng)。陳磊表示,為了給用戶營造一個(gè)安全放心的購物環(huán)境,過去一段時(shí)間拼多多投入了大量資源加強(qiáng)合規(guī)能力。同時(shí),在全球的監(jiān)管框架下,面對不斷演變的環(huán)境和新的法律法規(guī)的不斷頒布,拼多多已把合規(guī)能力納入其高質(zhì)量發(fā)展戰(zhàn)略的重要一環(huán)。

顯然,在中美市場兩地狂奔的過程中,拼多多已經(jīng)清醒地認(rèn)識到了自身的弱環(huán)。

談及今年以來各電商平臺對價(jià)格以及服務(wù)體系的調(diào)整,陳磊表示,從行業(yè)競爭的角度來看,消費(fèi)者已經(jīng)形成跨平臺消費(fèi)的習(xí)慣,消費(fèi)者會在不同平臺間從商品的品類、價(jià)格、服務(wù)質(zhì)量等多維度進(jìn)行綜合比較,再作出選擇。

“面對這樣一個(gè)趨勢,我們看到第一季度同行明顯加大了力度,拼多多歡迎良性的競爭。”陳磊表示。

面對電商巨頭們的圍剿,體量尚有較大差距的拼多多表現(xiàn)得像是防守方。實(shí)際上,拼多多最讓對手警惕的是營收與凈利潤的驚人漲幅,以及背后體現(xiàn)出的增長活力。

去年11月29日晚,拼多多發(fā)布2023年第三季度財(cái)報(bào)后,盤中漲超3%,以1924億美元的市值超越阿里巴巴的1918億美元,成為美股市值最大中概股。公布2024年一季度財(cái)報(bào)后,拼多多一度漲超8%,截至5月22日收盤,拼多多市值2043億美元,領(lǐng)先于阿里的2012億美元。

京東觸底回暖

人事大調(diào)整、徹底貫徹低價(jià)戰(zhàn)略、押注直播業(yè)務(wù)……「調(diào)整」同樣是京東2023年的關(guān)鍵詞。

鮮少露面的劉強(qiáng)東,也在內(nèi)網(wǎng)留言:“京東必須改變,否則沒有出路。”

2022年底,劉強(qiáng)東罕見參加了一場京東內(nèi)部會議,不僅點(diǎn)名批評零售業(yè)務(wù)高管偏離了“成本、效率、體驗(yàn)”的經(jīng)營戰(zhàn)略,還鐵腕宣布將對10%副總裁級別以上的高管進(jìn)行末位淘汰。由此,京東拉開了主動變革的序幕。

一年過去,許冉完美踐行了劉強(qiáng)東的低價(jià)策略,錢也都花在了刀刃上。許冉對一季度財(cái)報(bào)表示:“去年一整年,京東始終加快推進(jìn)平臺生態(tài)和低價(jià)心智的建設(shè),目前整體表現(xiàn)符合預(yù)期。”在她看來,2023年是“調(diào)整的一年”,2024年是“執(zhí)行的一年”。

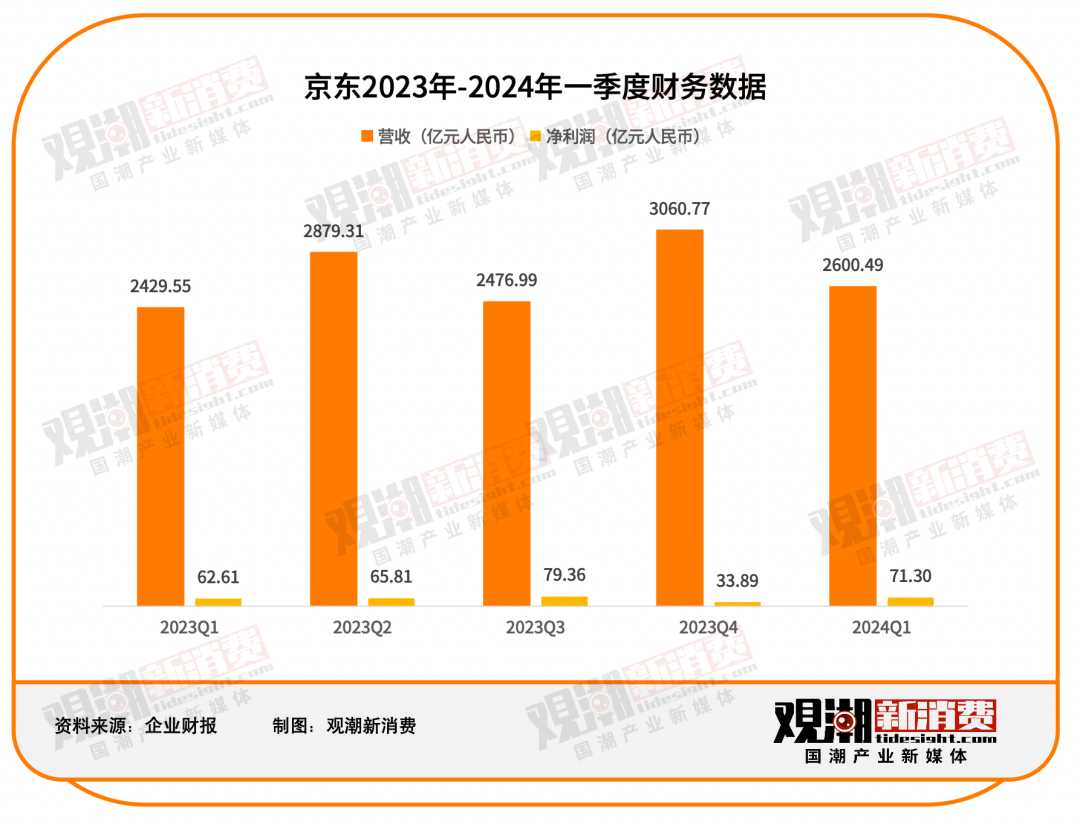

財(cái)報(bào)數(shù)據(jù)就是很好的佐證。今年一季度,京東收入達(dá)到2600.49億元,同比增長7.0%。歸母凈利潤為71.3億元,同比增長13.88%,大幅超出市場預(yù)期。

具體來看,今年第一季度,京東零售、京東物流、新業(yè)務(wù)分別實(shí)現(xiàn)營收2268.35億元、421.37億元、48.7億元,另外,各業(yè)務(wù)分部間抵消137.93億元收入。而上年同期,三項(xiàng)業(yè)務(wù)的營收分別為2123.58億元、367.28億元、60.26億元。京東零售、京東物流業(yè)務(wù)均實(shí)現(xiàn)了同比增長,其中京東物流增速最快,達(dá)14.7%,但新業(yè)務(wù)的營收不增反降。

分品類來看,京東電子產(chǎn)品及家用電器商品營收為1232.12億元,日用百貨商品營收為852.96億元,服務(wù)收入為515.41億元。

靠著補(bǔ)貼和降傭,京東牢牢抓著起家的3C電子產(chǎn)品業(yè)務(wù),日用百貨品類收入增速也是依賴低價(jià)策略和對自營商品包郵門檻(非PLUS會員從99元下調(diào)到59元,PLUS會員不限金額全年包郵)的下調(diào)。

京東集團(tuán)首席財(cái)務(wù)官單甦表示:“其間公司日用百貨品類勢頭持續(xù)回升,這主要得益于大商超品類的有力恢復(fù)。”

數(shù)據(jù)顯示,一季度末,京東9成的第三方商品實(shí)現(xiàn)了最高滿59元包郵的新規(guī),而家電、廚具、保健品等13個(gè)品類的全部商品則不限金額0元包郵。

據(jù)《晚點(diǎn)LatePost》報(bào)道,京東零售集團(tuán)已確定2024年的三大關(guān)鍵戰(zhàn)略方向,分別為內(nèi)容生態(tài)、開放生態(tài)和即時(shí)零售。其中,內(nèi)容生態(tài)首次被提出,涵蓋了直播、短視頻、圖文等板塊。

雖然京東直播不如淘寶直播做得有聲有色,但京東采銷直播間也算火了幾把。許冉曾表示:“更豐富的內(nèi)容也將提升用戶粘性,帶動用戶時(shí)長帶來流量分發(fā)效率和轉(zhuǎn)化率的提升。”

許冉把用戶體驗(yàn)提升和市場份額增長作為2024年度重點(diǎn),如此來看,硬仗還要繼續(xù)。

具體來看,今年第一季度,京東零售、京東物流、新業(yè)務(wù)分別實(shí)現(xiàn)營收2268.35億元、421.37億元、48.7億元,另外,各業(yè)務(wù)分部間抵消137.93億元收入。而上年同期,三項(xiàng)業(yè)務(wù)的營收分別為2123.58億元、367.28億元、60.26億元。京東零售、京東物流業(yè)務(wù)均實(shí)現(xiàn)了同比增長,其中京東物流增速最快,達(dá)14.7%,但新業(yè)務(wù)的營收不增反降。

分品類來看,京東電子產(chǎn)品及家用電器商品營收為1232.12億元,日用百貨商品營收為852.96億元,服務(wù)收入為515.41億元。

靠著補(bǔ)貼和降傭,京東牢牢抓著起家的3C電子產(chǎn)品業(yè)務(wù),日用百貨品類收入增速也是依賴低價(jià)策略和對自營商品包郵門檻(非PLUS會員從99元下調(diào)到59元,PLUS會員不限金額全年包郵)的下調(diào)。

京東集團(tuán)首席財(cái)務(wù)官單甦表示:“其間公司日用百貨品類勢頭持續(xù)回升,這主要得益于大商超品類的有力恢復(fù)。”

數(shù)據(jù)顯示,一季度末,京東9成的第三方商品實(shí)現(xiàn)了最高滿59元包郵的新規(guī),而家電、廚具、保健品等13個(gè)品類的全部商品則不限金額0元包郵。

據(jù)《晚點(diǎn)LatePost》報(bào)道,京東零售集團(tuán)已確定2024年的三大關(guān)鍵戰(zhàn)略方向,分別為內(nèi)容生態(tài)、開放生態(tài)和即時(shí)零售。其中,內(nèi)容生態(tài)首次被提出,涵蓋了直播、短視頻、圖文等板塊。

雖然京東直播不如淘寶直播做得有聲有色,但京東采銷直播間也算火了幾把。許冉曾表示:“更豐富的內(nèi)容也將提升用戶粘性,帶動用戶時(shí)長帶來流量分發(fā)效率和轉(zhuǎn)化率的提升。”

許冉把用戶體驗(yàn)提升和市場份額增長作為2024年度重點(diǎn),如此來看,硬仗還要繼續(xù)。

「低價(jià)」這一年

電商巨頭間的比拼是場持久戰(zhàn)。過去這一年,老巨頭們紛紛用起新巨頭的方式——「低價(jià)」來調(diào)整策略,效果從全年的成績看更為明顯。

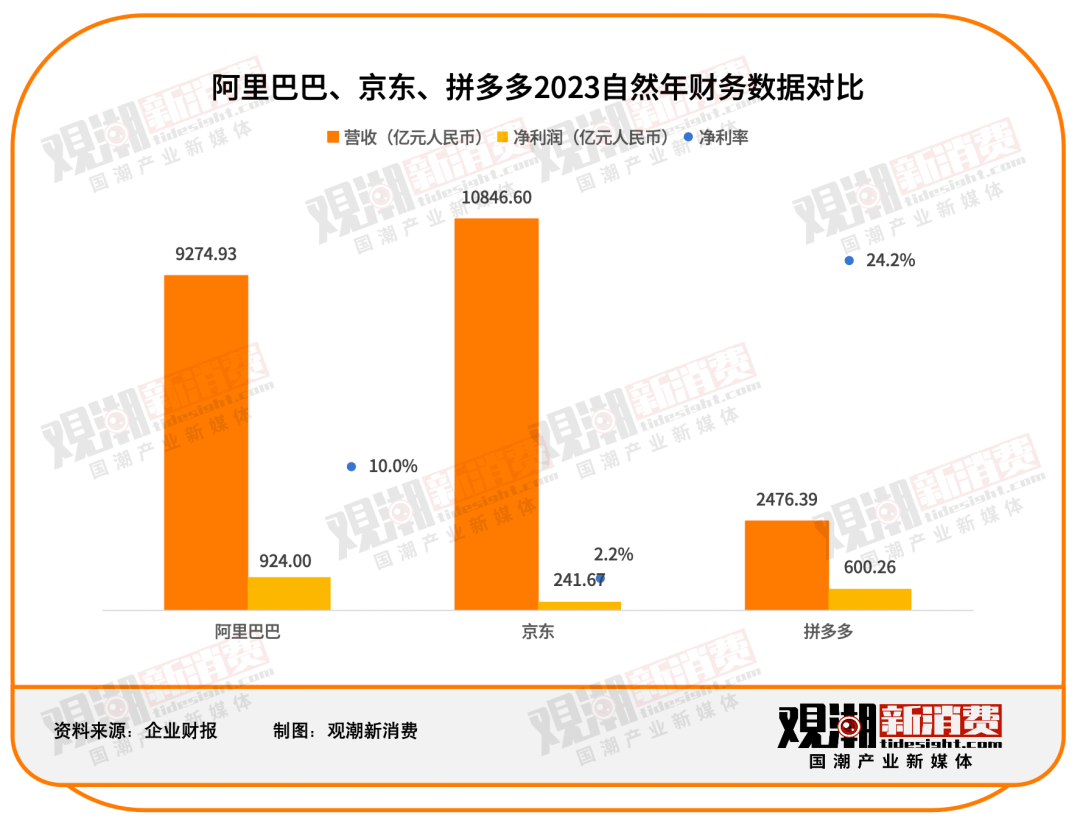

據(jù)財(cái)報(bào)數(shù)據(jù)顯示,阿里2023年全年收入達(dá)9274.93億元,同比增長7.28%;凈利潤同比增長166%至924億元;京東2023全年收入10847億元,同比增長3.7%,歸母凈利潤達(dá)241.67億元;拼多多2023全年?duì)I收為2476億元,同比增長90%;利潤達(dá)到600億元,同比增長90%。

數(shù)據(jù)對比非常直觀又簡單粗暴。不難發(fā)現(xiàn),阿里和京東迎來了緩慢的復(fù)蘇,好消息是增長穩(wěn)了,壞消息是大部分是靠犧牲利潤換來的。而拼多多從2021年開始扭虧為盈,就一路迎來了爆發(fā)式增長,2023年達(dá)到600億元的新高。

京東財(cái)報(bào)中有組值得注意的數(shù)據(jù),2023年,京東第三方(3P)商家數(shù)量同比增長了188%,新增商家數(shù)量同比增長4.3倍。

從京東確認(rèn)低價(jià)戰(zhàn)略后,就在不停拉攏商家,當(dāng)“低價(jià)”成了標(biāo)準(zhǔn),這便刺激著自營商家和3P商家開始競賽。劉強(qiáng)東曾強(qiáng)調(diào),第三方商家是實(shí)現(xiàn)整個(gè)京東生態(tài)最低價(jià)的關(guān)鍵力量。

但3P商家和開放第三方物流也是把雙刃劍,參差不齊的產(chǎn)品質(zhì)量和售后等,也在沖擊著京東時(shí)效性和服務(wù)等優(yōu)勢。

自掏腰包讓利商家,低價(jià)策略本身就是放棄部分利潤,在激烈的競爭中換取流量和市場份額。近一年,無論是從價(jià)格、產(chǎn)品,還是服務(wù)方面,阿里、京東、拼多多、抖音、快手等都在發(fā)力,「低價(jià)」并不是護(hù)身符,也很難抵御外部對手的沖擊,但確實(shí)也是不得不做的有效手段。

拼多多上市時(shí),泰合資本董事總經(jīng)理蔣科曾分析道:“拼多多的崛起,在于構(gòu)建了新的零售渠道,連接了增量流量和增量供應(yīng)鏈。”

增量流量不僅是指下沉人群,也指增量的消費(fèi)決策回路:購物就像硬幣的兩面,效率固然是重要原因,非效率的心理因素同樣重要,包括談資、攀比、身份感、從眾、互惠、沖動,而社交流量能夠更好地還原這些多元場景。

增量供應(yīng)鏈則是指,在消費(fèi)品類裂化、消費(fèi)品牌分眾的趨勢下,一批具有局部供應(yīng)鏈優(yōu)勢、但缺乏大額市場預(yù)算的腰部廠商,由于拼多多采用了類似Costco的流量分配邏輯,因此這些廠商能在拼多多上獲得數(shù)倍于之前的訂單量,在采購、生產(chǎn)、物流、售后等環(huán)節(jié)獲取規(guī)模效應(yīng),從中降低的成本由廠商、消費(fèi)者和平臺分享,讓消費(fèi)者獲得更高性價(jià)比。

降低商家門檻,又不斷卷商家降低消費(fèi)購買價(jià)格,商品在低價(jià)螺旋中不斷旋轉(zhuǎn)下落……拼多多的法寶看似簡單,卻又是其他企業(yè)基因里缺失的難以效仿。

從最初的質(zhì)疑到如今的效仿,拼多多的低價(jià)模式被越來越多的企業(yè)學(xué)習(xí),就連美團(tuán)也在其中。

據(jù)晚點(diǎn)報(bào)道,美團(tuán)從2020年開始試點(diǎn)的“拼好飯”業(yè)務(wù)今年一季度日均單量接近500萬單,差不多是2023年四季度美團(tuán)餐飲外賣日均5700萬單訂單量的10%。

數(shù)據(jù)對比非常直觀又簡單粗暴。不難發(fā)現(xiàn),阿里和京東迎來了緩慢的復(fù)蘇,好消息是增長穩(wěn)了,壞消息是大部分是靠犧牲利潤換來的。而拼多多從2021年開始扭虧為盈,就一路迎來了爆發(fā)式增長,2023年達(dá)到600億元的新高。

京東財(cái)報(bào)中有組值得注意的數(shù)據(jù),2023年,京東第三方(3P)商家數(shù)量同比增長了188%,新增商家數(shù)量同比增長4.3倍。

從京東確認(rèn)低價(jià)戰(zhàn)略后,就在不停拉攏商家,當(dāng)“低價(jià)”成了標(biāo)準(zhǔn),這便刺激著自營商家和3P商家開始競賽。劉強(qiáng)東曾強(qiáng)調(diào),第三方商家是實(shí)現(xiàn)整個(gè)京東生態(tài)最低價(jià)的關(guān)鍵力量。

但3P商家和開放第三方物流也是把雙刃劍,參差不齊的產(chǎn)品質(zhì)量和售后等,也在沖擊著京東時(shí)效性和服務(wù)等優(yōu)勢。

自掏腰包讓利商家,低價(jià)策略本身就是放棄部分利潤,在激烈的競爭中換取流量和市場份額。近一年,無論是從價(jià)格、產(chǎn)品,還是服務(wù)方面,阿里、京東、拼多多、抖音、快手等都在發(fā)力,「低價(jià)」并不是護(hù)身符,也很難抵御外部對手的沖擊,但確實(shí)也是不得不做的有效手段。

拼多多上市時(shí),泰合資本董事總經(jīng)理蔣科曾分析道:“拼多多的崛起,在于構(gòu)建了新的零售渠道,連接了增量流量和增量供應(yīng)鏈。”

增量流量不僅是指下沉人群,也指增量的消費(fèi)決策回路:購物就像硬幣的兩面,效率固然是重要原因,非效率的心理因素同樣重要,包括談資、攀比、身份感、從眾、互惠、沖動,而社交流量能夠更好地還原這些多元場景。

增量供應(yīng)鏈則是指,在消費(fèi)品類裂化、消費(fèi)品牌分眾的趨勢下,一批具有局部供應(yīng)鏈優(yōu)勢、但缺乏大額市場預(yù)算的腰部廠商,由于拼多多采用了類似Costco的流量分配邏輯,因此這些廠商能在拼多多上獲得數(shù)倍于之前的訂單量,在采購、生產(chǎn)、物流、售后等環(huán)節(jié)獲取規(guī)模效應(yīng),從中降低的成本由廠商、消費(fèi)者和平臺分享,讓消費(fèi)者獲得更高性價(jià)比。

降低商家門檻,又不斷卷商家降低消費(fèi)購買價(jià)格,商品在低價(jià)螺旋中不斷旋轉(zhuǎn)下落……拼多多的法寶看似簡單,卻又是其他企業(yè)基因里缺失的難以效仿。

從最初的質(zhì)疑到如今的效仿,拼多多的低價(jià)模式被越來越多的企業(yè)學(xué)習(xí),就連美團(tuán)也在其中。

據(jù)晚點(diǎn)報(bào)道,美團(tuán)從2020年開始試點(diǎn)的“拼好飯”業(yè)務(wù)今年一季度日均單量接近500萬單,差不多是2023年四季度美團(tuán)餐飲外賣日均5700萬單訂單量的10%。

結(jié)語

有的消費(fèi)者偏愛性價(jià)比,有的消費(fèi)者開始追求價(jià)性比。消費(fèi)在不斷分級,電商們在重塑心智形象。

無論是出海還是下鄉(xiāng),無論是“偷師”拼多多的老巨頭們,還是連續(xù)11年盈利的唯品會,亦或是奔跑中的抖音、快手,都在說明,「價(jià)格」已成為全球消費(fèi)者購買行為的重要指標(biāo)。

并沒有所謂正確的路,一切的變革都是為了讓選擇的道路變正確。勒緊褲腰帶跑步的巨人們,重構(gòu)著零售生態(tài),一同開啟新的序章。

本文轉(zhuǎn)載自觀潮新消費(fèi)(ID:TideSight),已獲授權(quán),版權(quán)歸觀潮新消費(fèi)所有, 未經(jīng)許可不得轉(zhuǎn)載或翻譯。

《2023中國消費(fèi)品牌增長力白皮書》現(xiàn)貨熱銷中,398元包郵到家!

2023年,是中國的消費(fèi)提振年,也是中國消費(fèi)品牌在整體復(fù)蘇態(tài)勢下的重啟之年。雖然疫情的影響逐漸褪去,但時(shí)代給予品牌的挑戰(zhàn)并未消減半分。2023年上半年外企高管的“訪華潮”再次印證了中國這塊市場的吸引力和重要性,這也意味著中國消費(fèi)企業(yè)已進(jìn)入全面競爭的新階段。

中國消費(fèi)品牌究竟該如何理解環(huán)境變化帶來的挑戰(zhàn)和風(fēng)險(xiǎn)?如何識別與捕捉各個(gè)要素釋放出的信號?又如何在謹(jǐn)慎應(yīng)變中實(shí)現(xiàn)韌性生長?

從“看長”“向真”再到“應(yīng)變”,歷時(shí)130+天,CBNData重磅輸出《2023中國消費(fèi)品牌增長力白皮書》(以下簡稱《白皮書》),共計(jì)超20萬字,現(xiàn)貨正在熱銷中!點(diǎn)擊此處或下方圖片即可購買,包郵到家!

版權(quán)提示

轉(zhuǎn)載第一財(cái)經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,請于文首標(biāo)明來源、作者,并保持文章完整性。非第一財(cái)經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,未經(jīng)許可,任何人不得復(fù)制、轉(zhuǎn)載、或以其他方式使用。如需轉(zhuǎn)載或以其他方式使用稿件內(nèi)容,請聯(lián)系CBNData客服DD-4(微信ID:CBNDataDD4)