圍繞未來的廝殺,似乎比想象中更加激烈。

圖片來源:unsplash

在2025年冬季,我們再次目睹了商業(yè)世界的變幻無常。

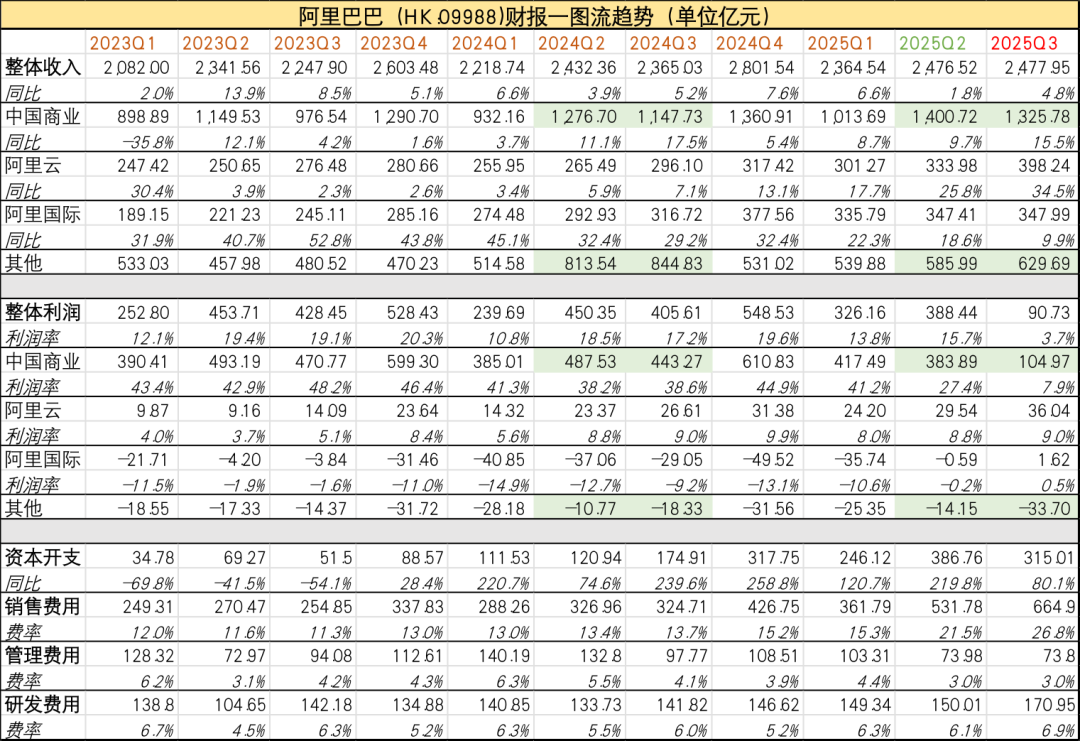

北京時間11月25日,阿里巴巴發(fā)布截至2025年9月30日的第三季度業(yè)績。財報顯示,阿里巴巴營收達2478億元,略高于市場預期;經(jīng)調(diào)整EBITA卻僅為90.73億元,同比大幅下滑73%;Non-GAAP凈利潤為103.52億元,同比下降72%,低于預期。核心財務數(shù)據(jù)如下圖所示(綠色為調(diào)整后口徑,非同期不可直接比較):

阿里巴巴財報匯總

作為當前中國市場的絕對焦點,這份財報可謂吊足了投資者胃口,發(fā)布時間甚至比往常推遲了一小時。整體來看,阿里巴巴在賬面上仍傳遞出部分積極信號:營收略超預期、云業(yè)務表現(xiàn)亮眼、資本開支繼續(xù)維持在相對高位。

然而,結(jié)合三季度利潤的顯著下滑、電商增長乏力,以及過去幾個季度的激進擴張,阿里似乎又顯得“力不從心”——既要守住電商基本盤,又要搶占AI制高點,曾經(jīng)微妙的平衡正變得越來越難以維系。

阿里“鐵王座”的裂痕已經(jīng)顯現(xiàn),與此同時更為緊迫的是——新的“PLUS版”對手正在拍馬趕到:據(jù)此前市場消息稱,“風投女王”徐新執(zhí)掌的今日資本購入字節(jié)跳動老股。按媒體披露的交易對價估算,字節(jié)當前估值已達4800億美元,約合人民幣3.4萬億元。若該信息屬實,則意味著字節(jié)已超越阿里(阿里巴巴當前整體估值約為2.7萬億元),坐穩(wěn)中國互聯(lián)網(wǎng)企業(yè)估值第二把交椅。

從業(yè)務布局來看,字節(jié)與阿里并無本質(zhì)差異:二者均以電商為現(xiàn)金奶牛基本盤,以AI為遠期發(fā)展的核心目標。換句話說,阿里能做的,字節(jié)也能做。

電商和AI是兵家必爭之地

當下阿里要面對的競爭,與十年前的“AT競爭”(阿里與騰訊)有著本質(zhì)區(qū)別。

回顧2015年之后的騰訊,其“把半條命交給合作伙伴”的生態(tài)戰(zhàn)略,使得它與阿里的競爭更多表現(xiàn)為“代理人戰(zhàn)爭”——騰訊投資的京東、拼多多與阿里在電商領域競爭,但騰訊自身并不直接下場。雙方的核心業(yè)務,社交與電商,仍保持著安全距離。

而今天,阿里與字節(jié),則是核心利益的全面碰撞。

具體到產(chǎn)品線,幾乎阿里所有核心業(yè)務,都面臨著與字節(jié)的正面競爭:

電商(抖音電商vs 淘天)、云服務(火山引擎 vs 阿里云)、AI入口(豆包 vs 千問)、本地生活(抖音 vs 高德)、企業(yè)服務(飛書 vs 釘釘)、跨境電商(TikTokshop vs速賣通/Lazada)……

在國際關系中,有一個著名的“修昔底德陷阱”——當新興大國挑戰(zhàn)守成大國時,由于雙方核心利益區(qū)的全面重疊,妥協(xié)空間被極度壓縮。今天的字節(jié)與阿里,正面臨類似的局面。

以“電商-AI”為軸心,每一塊陣地都是必爭之地,每一步后退都意味著戰(zhàn)略被動。而在眾多業(yè)務線中,雙方最不容有失的,又正是電商與AI。

首先,電商是阿里和字節(jié)在商業(yè)上的立身之本,是必須堅守的“現(xiàn)在”。

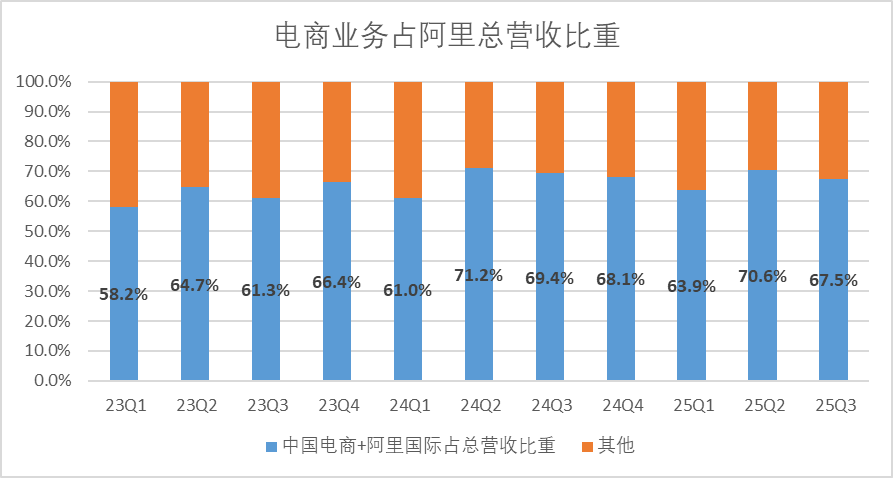

據(jù)2025財年數(shù)據(jù)顯示,淘天集團貢獻了集團約45%的營收,整個電商板塊(中國電商+阿里國際)營收占比更是常年維持在60-70%,不僅自負盈虧,更承擔著為云業(yè)務、AI研發(fā)等長期投入輸送現(xiàn)金流的關鍵使命。

對字節(jié)而言,電商業(yè)務是其龐大流量高效變現(xiàn)的最佳路徑,它不僅帶來了巨大的交易額,更推動了字節(jié)從一家以廣告營收為主的公司,向一個擁有更復雜、更健壯的商業(yè)生態(tài)"帝國"轉(zhuǎn)型。

其次,AI則是所有巨頭都在押注的未來。

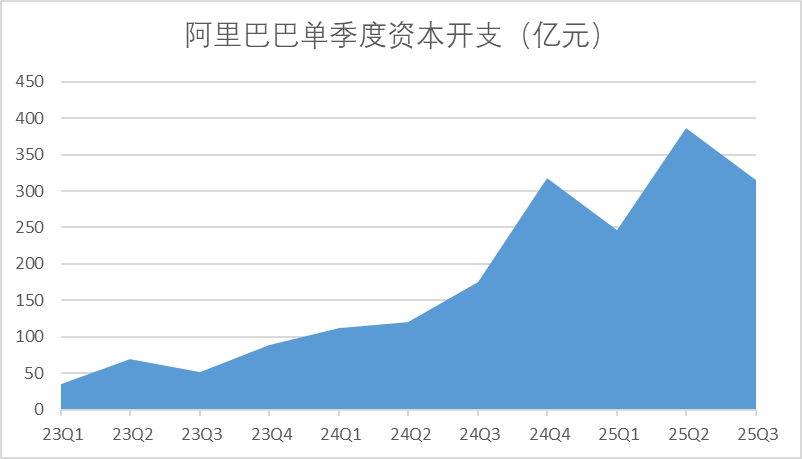

今年2月,阿里巴巴宣布未來三年投入3800億元建設云和AI硬件基礎設施,做一家擁有從AI算力,AI云平臺,AI模型,開源生態(tài)到AI應用的全棧AI技術公司。事實證明,阿里說到做到:過去十二個月內(nèi)阿里累計資本開支超過了1260億,盡管三季度資本開支環(huán)比有所下降,但考慮到AI算力采購受限以及市場其他主要玩家(如騰訊)明顯收縮投入的背景,阿里的資本開支力度實際上并不算弱。

但字節(jié)也不遑多讓。浙江證券曾在研報中提出,字節(jié)研發(fā)投入顯著領先同行,字節(jié)之于中國或可類比OpenAI之于美國,并且行動更為迅速。數(shù)據(jù)顯示,其2024年資本開支即已達到800億元,為中國科技公司之首。

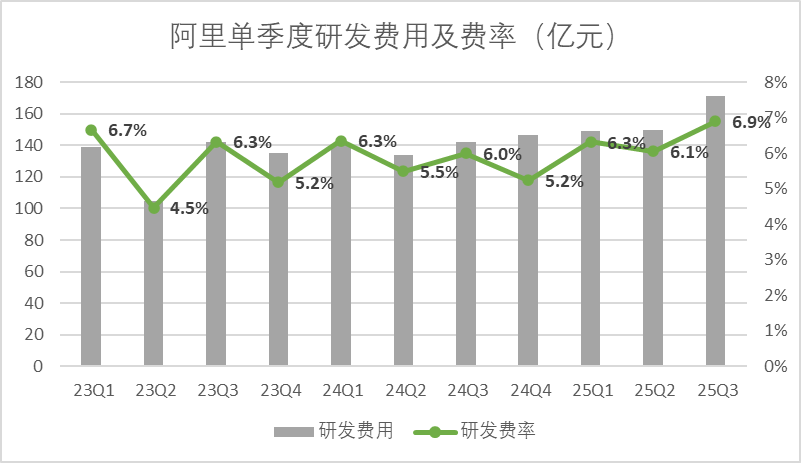

過去幾個月,阿里和字節(jié)的競爭被外賣大戰(zhàn)的硝煙蓋去。隨著眼下阿里財報公開,外界得以窺見互聯(lián)網(wǎng)格局的變化。整體成本開支中,除了外賣帶來的營銷費用激增外,研發(fā)投入的費用也在節(jié)節(jié)攀升,僅今年第三季度,同比凈增了接近30億。

圍繞未來的廝殺,似乎比想象中更加激烈。

外賣拖住了阿里,電商的優(yōu)勢被逐漸蠶食

要解讀電商,就需要回到阿里的基本盤——中國商業(yè)板塊。其最新公布的三季度財報中,最顯而易見的邏輯之一就是,整個中國商業(yè)正深陷即時零售的泥潭,導致單季度利潤率出現(xiàn)斷崖式下滑。

集團三季度Non-GAAP利潤僅為103.5億元,較市場原本已相對保守的預期整整低了65億元,其核心拖累正是即時零售業(yè)務的虧損遠超預期。僅從單季度利潤變動來看,中國商業(yè)板塊的凈利潤收縮了338億元。

若假定其利潤增速與電商營收增速基本一致,那么即時零售業(yè)務的實際虧損可能高達380億元左右,遠高于賬面數(shù)字所體現(xiàn)的規(guī)模。尤其值得注意的是,京東同期單季度虧損也不過150億元左右——而阿里還是在已擁有餓了么基礎設施的情況下投入如此巨資。

阿里如此高強度的投入,換來的回報卻十分有限:

據(jù)財報披露,三季度即時零售增速約60%,但實際增量僅約86億元,尚不及投入成本的零頭。

若剔除即時零售的貢獻,中國電商業(yè)務整體增速僅為8%。作為對比,去年三至四季度中國商業(yè)(不含本地生活)營收平均增速為11.5%,這說明即時零售對電商轉(zhuǎn)化的拉動作用非常微弱。

三季度客戶管理(CMR)收入增速為10%,環(huán)比持平。考慮到去年9月曾有技術服務費政策帶動CMR提升,今年能維持增速未收窄,表面看確實不錯。但去年9月技術服務費實際采取年費對沖方式,對CMR的實際影響有限。24Q3的CMR占淘天總收入比例為71%,與24Q2相差不大。

更重要的是,四季度技術服務費的政策紅利將不復存在。管理層在業(yè)績會中也明確調(diào)低了對CMR增速的預期。這意味著,即時零售所帶來的流量增長,目前對傳統(tǒng)電商變現(xiàn)效率(Take Rate)的提升同樣十分有限。

綜合這份財報來看,阿里在即時零售上的資本開支回報率較低——無論是對該業(yè)務本身,還是對電商轉(zhuǎn)化的帶動,未形成有效正反饋。

這或許正是業(yè)績會中阿里表示將收窄即時零售投入的原因。

從外賣大戰(zhàn)到AI競賽,所有商戰(zhàn)的本質(zhì)都是后勤之戰(zhàn)。而后勤之爭的勝負手,并不完全取決于資本儲備,更在于能否構(gòu)建“以戰(zhàn)養(yǎng)戰(zhàn)”的正向循環(huán)。目前,AI業(yè)務已初步顯現(xiàn)構(gòu)建良性現(xiàn)金流的跡象(盡管前路漫長,云業(yè)務仍是當前財報中評估其AI實力的唯一可見切口);但在包含即時零售的泛電商方向上,形勢卻不容樂觀。

與此同時,以字節(jié)為首的新興電商表現(xiàn)不俗。

據(jù)《晚點》報道,抖音電商GMV已突破4萬億元。國信證券研究顯示,其增長主要來自于對淘天、京東等頭部平臺份額的擠壓。報道還指出,多位二級市場投資人估算,淘寶的支付GMV約為6萬億元。若雙方維持當前增速,淘寶的領先地位可能在未來幾年內(nèi)被反超。

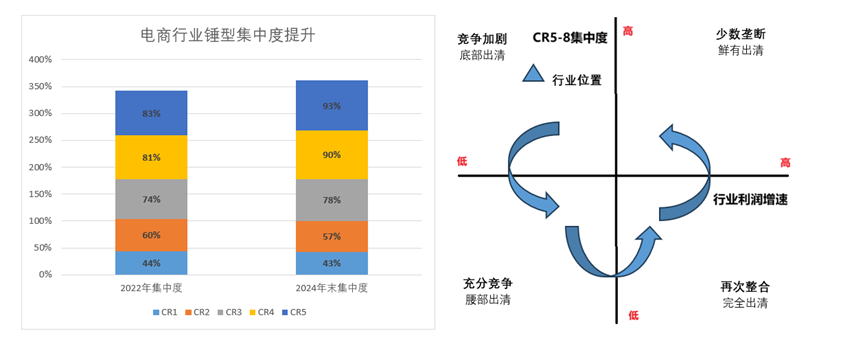

國信證券研究顯示,2022年國內(nèi)電商CR2集中度為60%,CR5為84%;而截至今年年初,CR2已降至57%,CR5則飆升至93%,行業(yè)呈現(xiàn)出頭部集中、尾部出清的“錘型”競爭格局。

在充分競爭環(huán)境下,電商行業(yè)正逐步進入出清階段,各頭部平臺不得不加大投入以穩(wěn)固地位,小紅書、B站等新玩家也在持續(xù)蠶食原有市場份額。

這一點上,字節(jié)、小紅書們有作為內(nèi)容平臺的“便宜”流量優(yōu)勢,這一直是阿里頭疼的問題。長期以來,阿里只消耗流量,而不生產(chǎn)流量。為此,阿里先后投資了微博、小紅書等內(nèi)容平臺以給電商導流。但隨著電商競爭加劇,阿里的流量模式運營成本持續(xù)增加,因為抖音等平臺會優(yōu)先傾向自家電商業(yè)務。

據(jù)QM數(shù)據(jù),目前,淘寶的DAU大約是4.4億,拼多多的DAU大約是3.8億,而抖音則超過了8億,且后者在用戶使用時長及打開頻次上擁有巨大的優(yōu)勢。

這些都是阿里電商不得不面對的困境。

巨頭間的AI競賽,將在2026年白熱化

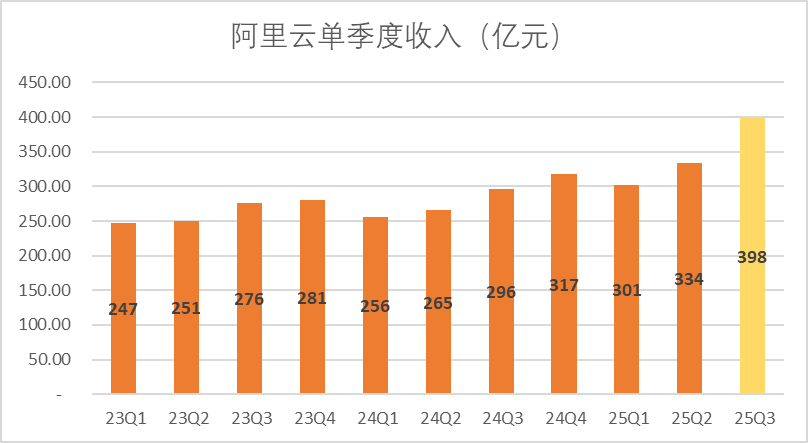

當然,阿里的三季度報也不都是壞消息:阿里云在收入和利潤上均小幅超出市場預期。這一表現(xiàn),也為阿里巴巴維持相對較強的資本開支信心提供了支撐。

作為當前市場上少數(shù)能直觀體現(xiàn)AI價值的業(yè)務,云業(yè)務已被視為觀察公司AI能力發(fā)展的關鍵切口。阿里云此次在業(yè)績與利潤增速上雙雙超預期,某種程度上回應了市場的既有認知:阿里是一家擁有從算力、流量入口到實際應用全鏈條能力的中國AI龍頭標的。

盡管阿里在AI上有著全產(chǎn)業(yè)鏈布局:基礎設施上,芯片有倚天、玄鐵、數(shù)據(jù)處理層面有Lindorm、算力有阿里云;模型上,基礎大模型有千問、應用工具有百煉;在應用層面,有千問、夸克等一眾新銳App。

但最關鍵的AI toC中,阿里在勢能上不如字節(jié)。

以阿里最近力推的千問App為例,11月24日,阿里宣布,旗下的AI助手千問App公測一周,下載量已突破1000萬次,超越ChatGPT、Sora、DeepSeek成為史上增長最快的AI應用。但App Store免費榜顯示,豆包仍是目前排在第一的AI應用。

僅從C端入口產(chǎn)品考量,字節(jié)還具備阿里所缺乏的內(nèi)容與社交生態(tài)優(yōu)勢,能以更低成本進行推廣。抖音圍繞“豆包”的內(nèi)容生態(tài)已持續(xù)活躍近一年,而“千問”若要達到同等聲量,需要付出更高昂的代價。

千問要做中國的ChatGPT,先要過字節(jié)這關。可問題是,以AI的燒錢速度,強如阿里也需要更多的彈藥支撐。

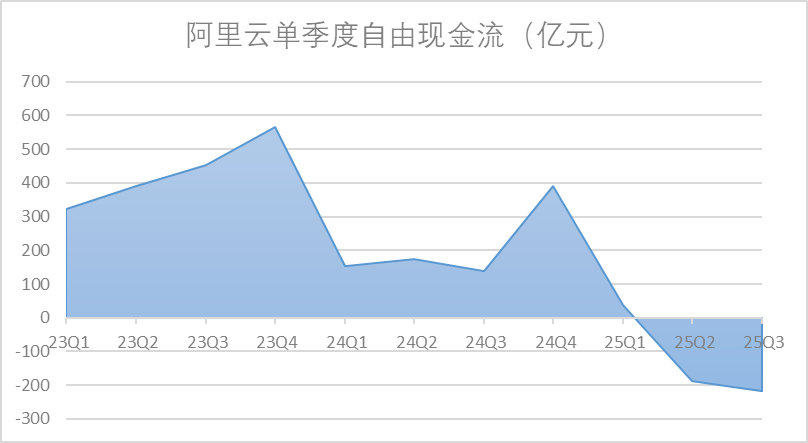

在這一背景下,阿里此前擴張留下的裂痕顯得尤為棘手:若電商業(yè)務無法維持現(xiàn)有的市場領先地位,在多線作戰(zhàn)中如何保障現(xiàn)金流的可持續(xù)性?事實上,自今年二季度切入外賣戰(zhàn)場以來,阿里單季度自由現(xiàn)金流已由正轉(zhuǎn)負,且凈流出呈現(xiàn)擴大趨勢。

押注AI,是阿里2026年必然會做的事,但所要面對的競爭烈度,勢必遠高于2025年即時零售鏖戰(zhàn)。

與本地生活等相對狹窄的賽道相比,這場競爭的難度更大,資本消耗也更為劇烈。從當期財報來看,即時零售對電商基本盤的拉動效果確實有限,阿里收縮戰(zhàn)線已具有現(xiàn)實必要性與迫切性。

在電商、AI、云服務等每一個關鍵戰(zhàn)場上,阿里都已迫近與資本實力同樣雄厚的字節(jié)展開交鋒的時點。可以預見,圍繞“電商+AI”這一軸心主線,2026年將迎來一場“天王山之戰(zhàn)”。

本文轉(zhuǎn)載自錦緞(ID:jinduan006)已獲授權(quán),版權(quán)歸錦緞所有,未經(jīng)許可不得翻譯或轉(zhuǎn)載。

《2024中國新消費品牌增長力白皮書》以8000+消費者調(diào)研、100+專家智囊、3000+家企業(yè)的深度剖析為基石,從八大維度解碼市場本質(zhì),于六大視角錨定未來趨勢。這份20萬字的專業(yè)報告將成為消費產(chǎn)業(yè)迭代的“晴雨表”,也會是企業(yè)突破存量困局、重塑增長動能的戰(zhàn)略指南。

點擊此處或下方圖片即可購買,包郵到家!

好文章,點個贊

版權(quán)提示

轉(zhuǎn)載第一財經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,請于文首標明來源、作者,并保持文章完整性。非第一財經(jīng)商業(yè)數(shù)據(jù)中心原創(chuàng)稿件,未經(jīng)許可,任何人不得復制、轉(zhuǎn)載、或以其他方式使用。如需轉(zhuǎn)載或以其他方式使用稿件內(nèi)容,請聯(lián)系CBNData客服DD-4(微信ID:CBNDataDD4)