爆款產品正在被競爭對手們逐步取代,新的增長曲線無論是投資并購或是自主研發又遠水解不了近渴,如今的愛美客可謂四面楚歌。

圖片來源:freepik

曾經如日中天的“醫美茅”愛美客,竟然在三季度交出了過去10年以來的最差季報。

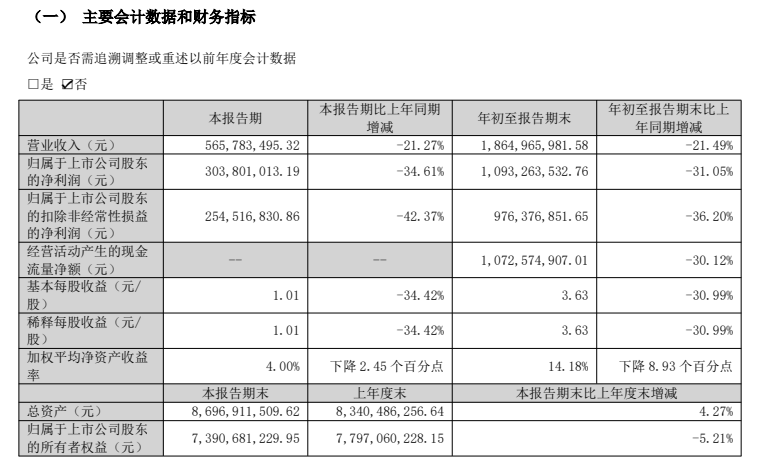

10月底,愛美客發布了第三季度財報。數據顯示,今年第三季度公司實現營收5.66億,同比下滑21.27%;歸母凈利潤3.04億,同比下滑34.61%,如果算上過去一年的實際表現,愛美客已經連續四個季度出現業績下滑。

作為曾經的醫美龍頭,一方面旗下兩大爆款“濡白天使”和“嗨體”正逐漸被競爭對手們所取代;另一方面公司推出的新品不及預期,甚至還因為收購問題陷入法律糾紛中。

隨著整個醫美市場涌入的競爭對手越來越多,愛美客的日子恐怕會更加難過。

昔日醫美龍頭,大潰敗

作為較早進入醫美領域的企業,愛美客早在2004年就已經成立。彼時,醫美在國內還是個相對新鮮的事物,不少人只聽說過卻不敢輕易嘗試。

2009年愛美客推出了首款玻尿酸產品“逸美”,成功獲得國家藥監局批準,正式開啟國產替代進口的步伐;2012年推出國內首款長效透明質酸鈉類注射填充劑“寶尼達”,此后幾乎每年都有新品或升級款上市。

憑借靠得住且更有性價比的產品,再加上消費者對抗衰和皮膚年輕化的追求,愛美客的發展迎來騰飛階段。過往數據顯示,2016年愛美客的營收只有1.41億,到2019年便增長到了5.58億,2024年營收突破30億,呈現出指數級增長的趨勢;簡單來說,從2016~2024年間愛美客營收增長超過20倍,凈利潤更是從5000多萬元增長到20億。

亮眼的市場表現幫助愛美客成功在2020年9月上市,巔峰時期市值一度高達1800億,比華熙生物還要高出一截,被市場冠以“醫美茅”的稱號。

回過頭來看,愛美客的成功和長期專注玻尿酸產品有著密不可分的聯系。公開信息顯示,愛美客旗下有兩大核心爆款產品,分別是凝膠類填充劑“濡白天使”和溶液類注射劑“嗨體”,由于布局較早,相關產品毛利率雙雙維持在90%以上。

只可惜哪怕貴為“醫美界茅臺”,也不得不面臨業績滑坡的困境。

事實上,從公司上市后開始,愛美客的業績失速就已有跡可循。財報顯示,2021到2023年間愛美客的營收增速從104.13%一路下滑至47.99%,凈利潤增速的下滑幅度有過之而無不及;到2024年這一趨勢并未有明顯改善,營收和凈利潤增速已經下滑至中個位數增長,基本進入原地踏步的階段。

原本以為2025年公司會持續發力,重回此前的高增長,沒想到2025年已經開始出現同比下滑的狀況。

財報顯示,今年第三季度愛美客營收為5.65億,同比下滑21.27%;歸母凈利潤3.04億,同比下滑34.61%,創下史上最差季度業績紀錄。即便把上半年數據都算上,下滑的窘境也并沒有絲毫改善,這也是為什么10月底愛美客公布財報后股價便迅速下跌的直接原因。

分不同產品來看,愛美客的兩大王牌,溶液類注射產品和凝膠類注射產品營收下滑都在24%左右。

截止到目前,愛美客的市值不超過500億,相較于巔峰時期近1800億的市值已經蒸發超過1300億。

作為曾經醫美行業的龍頭,誰也沒有想到愛美客的下滑會來得如此之快。反觀自己的直接競爭對手華熙生物,盡管在業務方面并未有明顯改善,不過通過“縮衣節食”的方式在三季度也實現了歸母凈利潤同比增長55.63%。

爆款被替代,新品跑不動

曾幾何時,愛美客憑借旗下兩大爆款產品“濡白天使”和“嗨體”幾乎橫掃了國內大半個醫美圈,連續多年罕有能與之匹敵者。

前者是全球首款獲批含有左旋乳酸-乙二醇共聚物微球的再生類填充劑,有著“童顏針”的產品定位;后者作為唯一獲批用于頸部皺紋修復的三類醫療器械,上市后迅速引發熱潮,甚至在很長一段時間里都占據著壟斷地位。

憑借兩大明星單品,過去很長一段時間以來愛美客有接近98%的營收都來自于此。以2024年為例,愛美客旗下的溶液類注射產品和凝膠類注射產品在總營收中的占比分別為57.64%和40.18%。

老話講,“打江山易,守江山難”。通過核心單品能夠快速打開市場,不過也正是由于對前者的過度依賴,當面對更多的競爭對手時愛美客的狀況就很可能會急轉直下,尤其醫美還是個毛利率堪比茅臺的賽道。

“濡白天使”盡管是行業內的先行者,然而隨著華東醫藥的“少女針”和長春圣博瑪的“艾薇嵐童顏針”等產品相繼獲得國家藥監局的批準,整個再生型填充劑賽道已變得日益擁擠。在市場競爭壓力下,愛美客的“濡白天使”終端售價從最初的1.68萬元每支,已經下滑到現在的5000~8000元每支。

無獨有偶,愛美客的另一大爆款“嗨體”也在最近兩年遭到了強有力的挑戰,例如在2024年夏天華熙生物推出“潤致·格格”這一全新復合溶液類三類醫療器械,和愛美客展開正面競爭。要知道,華熙生物的溶液類注射產品售價不足愛美客同等產品的50%,在終端消費市場可謂極具競爭力。

曾經特有的護城河如今都已逐漸成為過去式,愛美客業績跑不動,甚至接連出現下滑的狀況也就不足為奇了。

客觀來說,愛美客并非沒有主動尋求自救路線。為了降低對明星產品的過度依賴,愛美客曾通過一系列的股權投資來拓展產品品類以及在研發端大手筆投入,試圖打造下一個爆款。

對外投資方面,愛美客曾在今年斥資1.9億美元收購來自韓國的REGEN公司85%的股權,后者作為韓國第一家取得聚乳酸類皮膚填充劑產品注冊的公司,已經有包括AestheFill等在內的不少相當成熟產品且備受消費者追捧。

尷尬的是,這筆收購還未能幫助愛美客在營收端助力,反而又卷入了一場和原代理商達秀醫療之間的代理權糾紛中。直到10月24日,愛美客還在官方平臺中聲稱仲裁案件尚未開庭。

研發投入方面,愛美客早在2015年就成立了源力實驗室,此后又在A型肉毒毒素、第二代埋植線、司美格魯肽注射液等多個項目進行自主研發和臨床實驗。只不過由于研發周期長且審批流程繁瑣,創新產品想要成為愛美客的營收增長支柱恐怕短時間內很難實現,更不用說在新品研發方面競爭對手們也并未絲毫懈怠。

爆款產品正在被競爭對手們逐步取代,新的增長曲線無論是投資并購或是自主研發又遠水解不了近渴,如今的愛美客可謂四面楚歌。

醫美市場,前路何方?

作為曾經的醫美龍頭,愛美客的日子已經如此難過,那么其他競爭對手們表現如何呢?

首先來看同樣是醫美巨頭的華熙生物,結合三季度財報來看,前三季度公司營收31.63億,同比下滑18.36%;凈利潤2.52億,同比下滑30.29%。值得一提的是第三季度雖然營收9.03億,同比下滑了15.16%,不過公司的規模凈利潤卻增長了55.63%,已經連續兩個季度實現利潤回暖。

只是細看財報不難發現,華熙生物短時間內利潤回暖更多來自于公司內部的“縮衣節食”,將三季度銷售費用率控制在34.26%,同比下降4.9個百分點,創下過去5年以來的歷史新低。同時優化渠道投放,明確目標后才會進行相應的營銷投入,從這個角度出發華熙生物的凈利潤可以說是“省”出來的。

再來看昊海生科,前三季度總營收18.99億,同比下滑8.47%;凈利潤3.05億,同比下滑10.63%。雖說和另外兩大巨頭相比下滑幅度不算大,不過也能明顯看出公司目前所面臨的困境。

隨著消費者對醫美行業的認知度不斷提升,大眾對整個醫美市場的態度褒貶不一。有人認為醫美能夠延緩衰老,讓自己的生活更加自信;也有人認為醫美就是科技與狠活,熱搜上時不時就會看到有人因為醫美導致毀容等極端后果。

就在大眾市場舉棋不定之際,醫美巨頭們也親自下場開撕,紛紛為自己的產品和所押中的賽道站臺。例如前段時間華熙生物和巨子生物就玻尿酸和膠原蛋白這兩大不同賽道展開辯論,力求為消費者普及誰才是更科學的醫美選擇。

客觀來說,兩大品類各有優劣。玻尿酸賽道作為先行者已日趨精細化,產品種類也更趨于多樣;膠原蛋白是最近幾年崛起的新勢力,憑借著安全性高等多項優勢贏得消費者,不同陣營的選手展開正面對決倒也無可厚非,這恰恰證明了醫美市場對各路選手的吸引力。

只是隨著越來越多的競爭對手,甚至包括華東醫藥等在內的很多藥企都前來該領域掘金,整個醫美市場的競爭可謂高度分散。再想要實現以往那樣壟斷市場,僅存理論上的可能。

那么,對各大醫美選手來說,接下來又該如何應對呢?

以華熙生物為例,目前正在尋找新的增長點。一方面通過一體化布局,深耕衰老干預領域;另一方面加大對細胞外基質的研究,試圖進一步提升自身玻尿酸產品的優勢,除此之外還包括對再生材料等多個領域進行研發投入。

愛美客同樣采取多條腿走路的策略,除了盡可能覆蓋更多的細分賽道,今年10月還對外官宣已經完成首個化妝品新原料備案,核心成分是“甘草查爾酮A”,主要用于皮膚保護等化妝品中。受國內市場激烈競爭的影響,愛美客甚至還打出了出海牌。

選擇什么樣的發展路徑是不同醫美企業的自主決策,不過對愛美客們而言,根本的出路恐怕還是要落到通過研發投入推動產品持續創新。在守住安全底線的前提下,做出真正能夠引領消費趨勢的產品。

本文轉載自氫消費(ID:HQingXiaoFei),已獲授權,版權歸氫消費所有,未經許可不得翻譯或轉載。

《2024中國新消費品牌增長力白皮書》以8000+消費者調研、100+專家智囊、3000+家企業的深度剖析為基石,從八大維度解碼市場本質,于六大視角錨定未來趨勢。這份20萬字的專業報告將成為消費產業迭代的“晴雨表”,也會是企業突破存量困局、重塑增長動能的戰略指南。

點擊此處或下方圖片即可購買,包郵到家!

好文章,點個贊

版權提示

轉載第一財經商業數據中心原創稿件,請于文首標明來源、作者,并保持文章完整性。非第一財經商業數據中心原創稿件,未經許可,任何人不得復制、轉載、或以其他方式使用。如需轉載或以其他方式使用稿件內容,請聯系CBNData客服DD-4(微信ID:CBNDataDD4)